核心观点:重视盈利改善与产能逻辑交集的板块

海外中资股2H23营收同比增速与ROE较1H23边际环比上行或指引去库周期接近完成、但非金融地产部门盈利增速边际下行,商品价格与投资性损益是拖累净利率的主因、且一季报显示其或持续至1H24,海外中资股整体库存周期或将持续磨底。此外,非金融地产部门杠杆率和有息负债率下降则体现企业回笼现金后出现主动去杠杆行为。以盈利改善和产能情况寻找逻辑交集的行业,零售/电信/公用或兼具盈利改善与供给优势逻辑、此外零售业(含互联网电商)或将进入主动补库周期,而制药和软件与服务产能压力或接近出清、后者在现金利润增长的情况下或将持续增强分红/回购等行为。

核心观点

总量概览:营收与ROE边际上行,经营性现金流与盈利增速分化

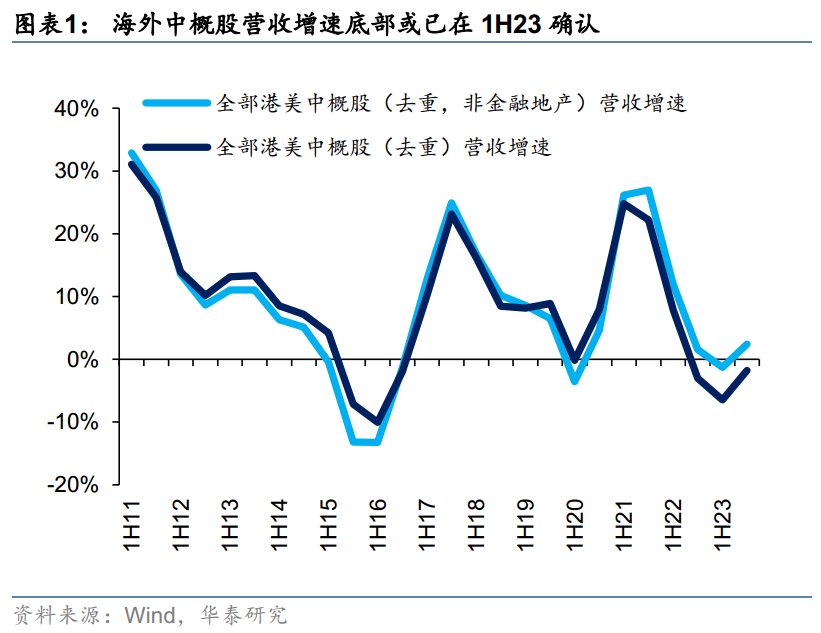

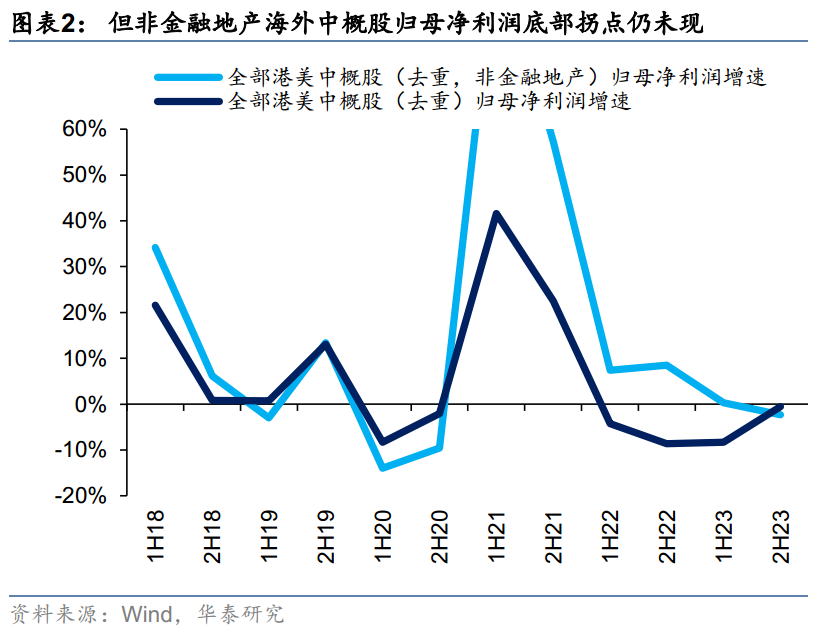

海外中资股23年报基本披露完毕。整体视角下2H23营收底部拐点或已现且修复广度较高、与名义经济增速相匹配;但非金融地产部门归母净利润同比增速2H23进一步下行,商品价格压力(据一季报,价格压力或在1H24延续)与投资性损益是主要因素,后者亦体现在非金融地产部门经营性现金流增速(2H23边际上行)与盈利增速的分歧。此外,整体来看ROE TTM 在2H23上行,固定资产&存货周转率上行是主因。前者对应港股重资产行业产能相对刚性、后者则对应消费类行业广泛的复苏。非金融地产部门杠杆率和有息负债率下降则体现企业回笼现金后出现主动去杠杆行为。

盈利质量:能源/电信ROE不低且稳定、消费/互联网改善明显

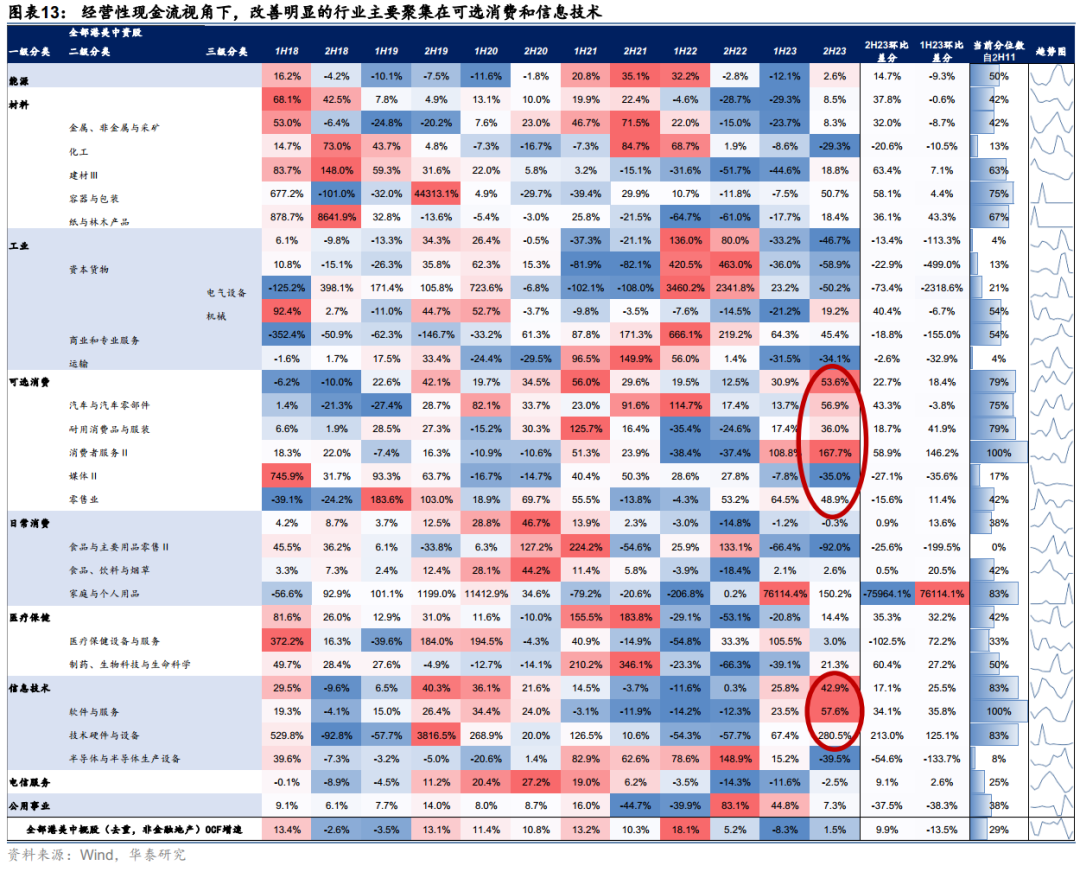

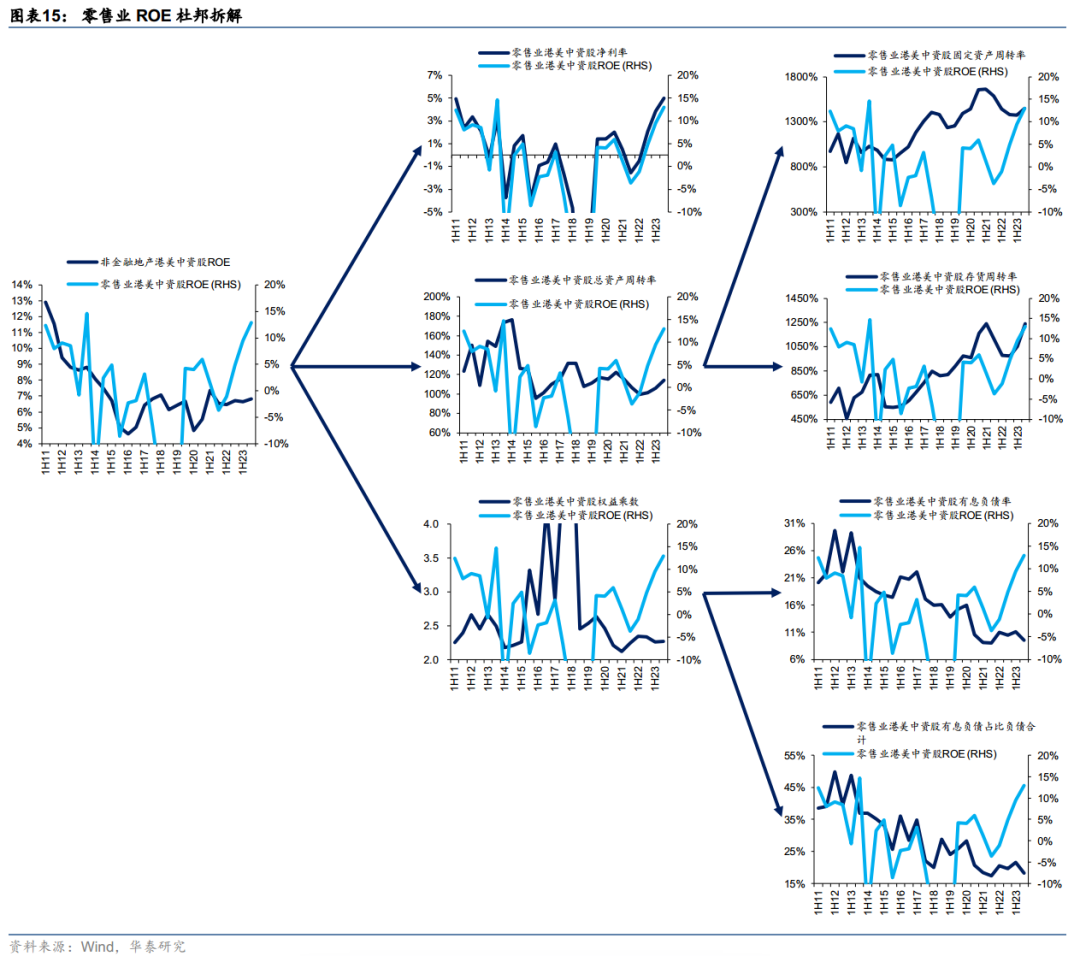

考虑投资性损益干扰,以ROE与经营性现金流(OCF)增速情况寻找分行业盈利线索。OCF方面,软件与服务和可选消费同比增速表现亮眼、或对应该部门精细化管理和结构性需求复苏。ROE方面,公用事业环比上行明显,能源与电信ROE不低且稳定反应需求不弱下的产能刚性,可选消费则普遍形成ROE边际改善、零售业(含互联网电商)尤甚。杜邦拆分看零售,除净利率改善外(或因上游通胀压力下降&终端消费需求复苏等),固定资产/存货周转率亦双双提升,后者与负债端数据交叉验证:杠杆率略升下有息负债占比明显下降,或对应产业链话语权/现金管理能力提升。

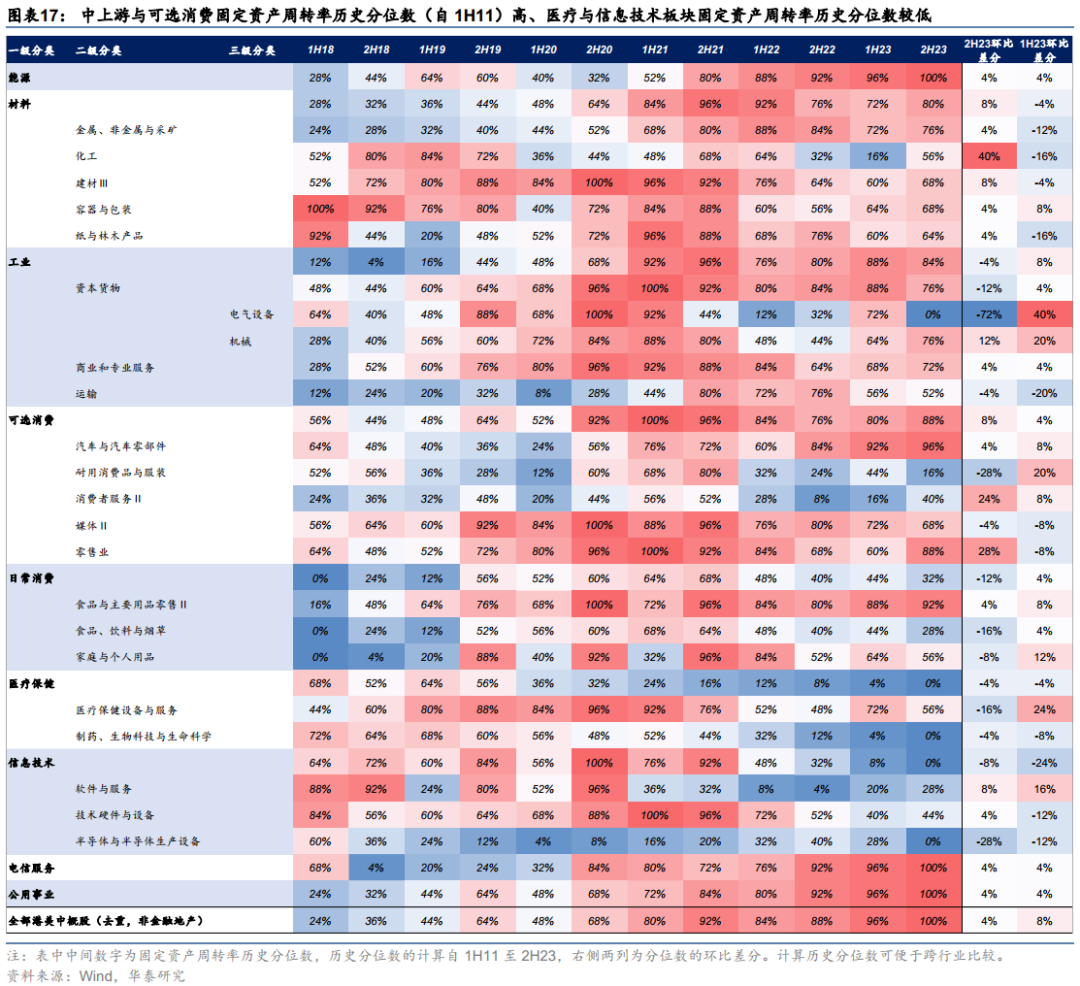

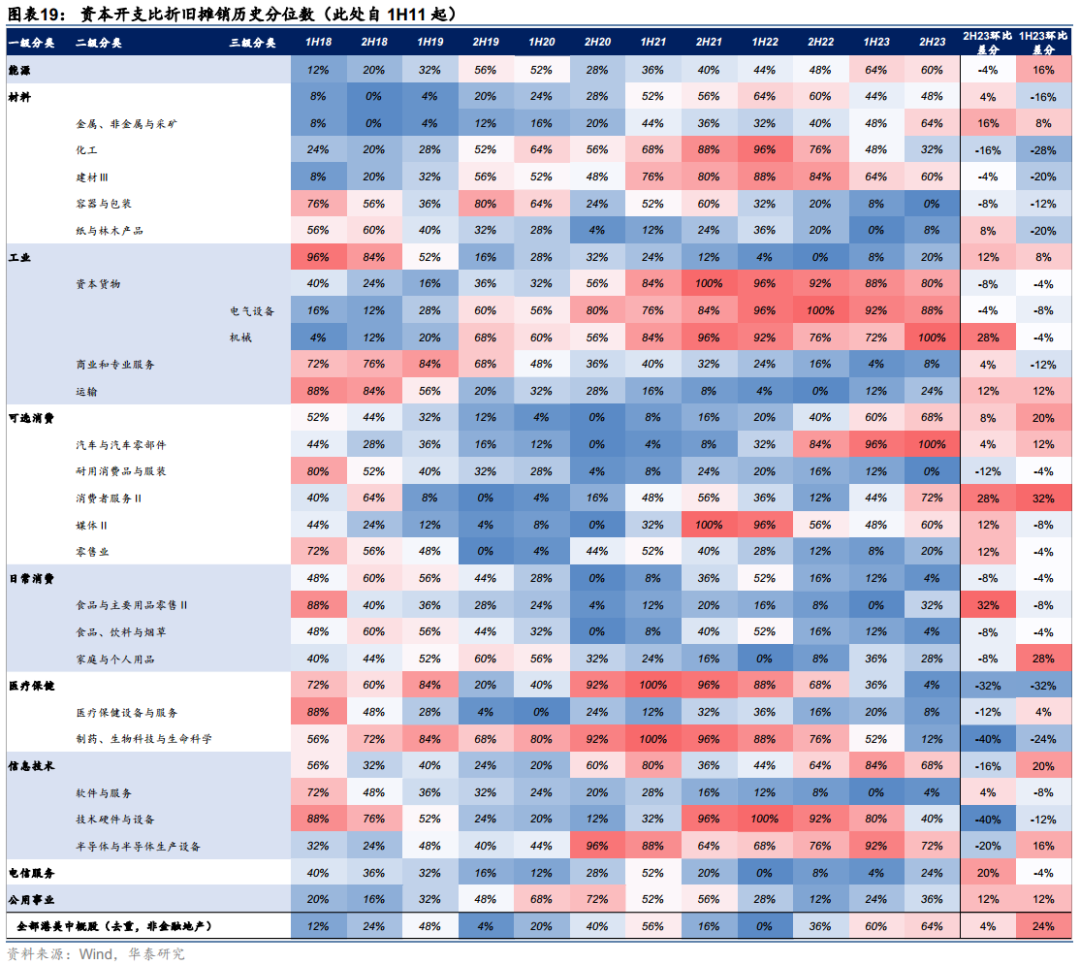

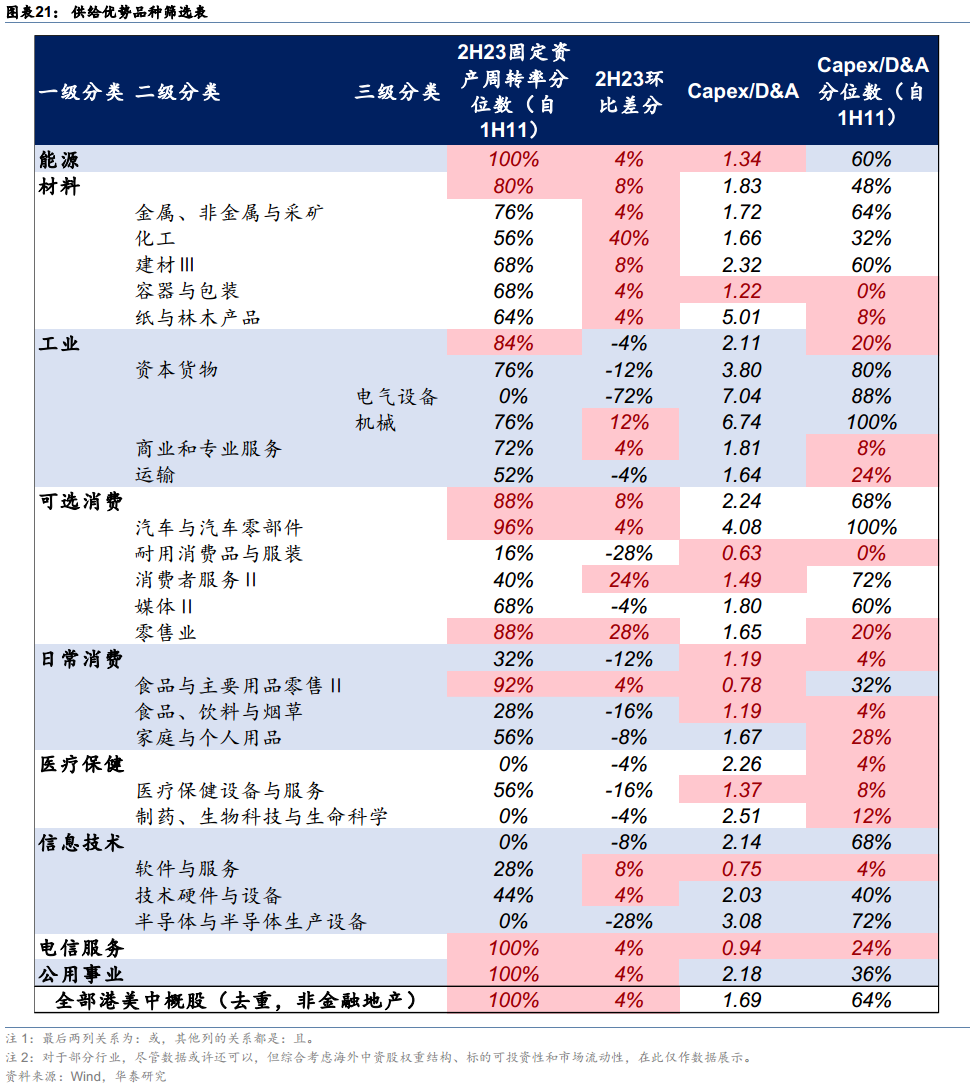

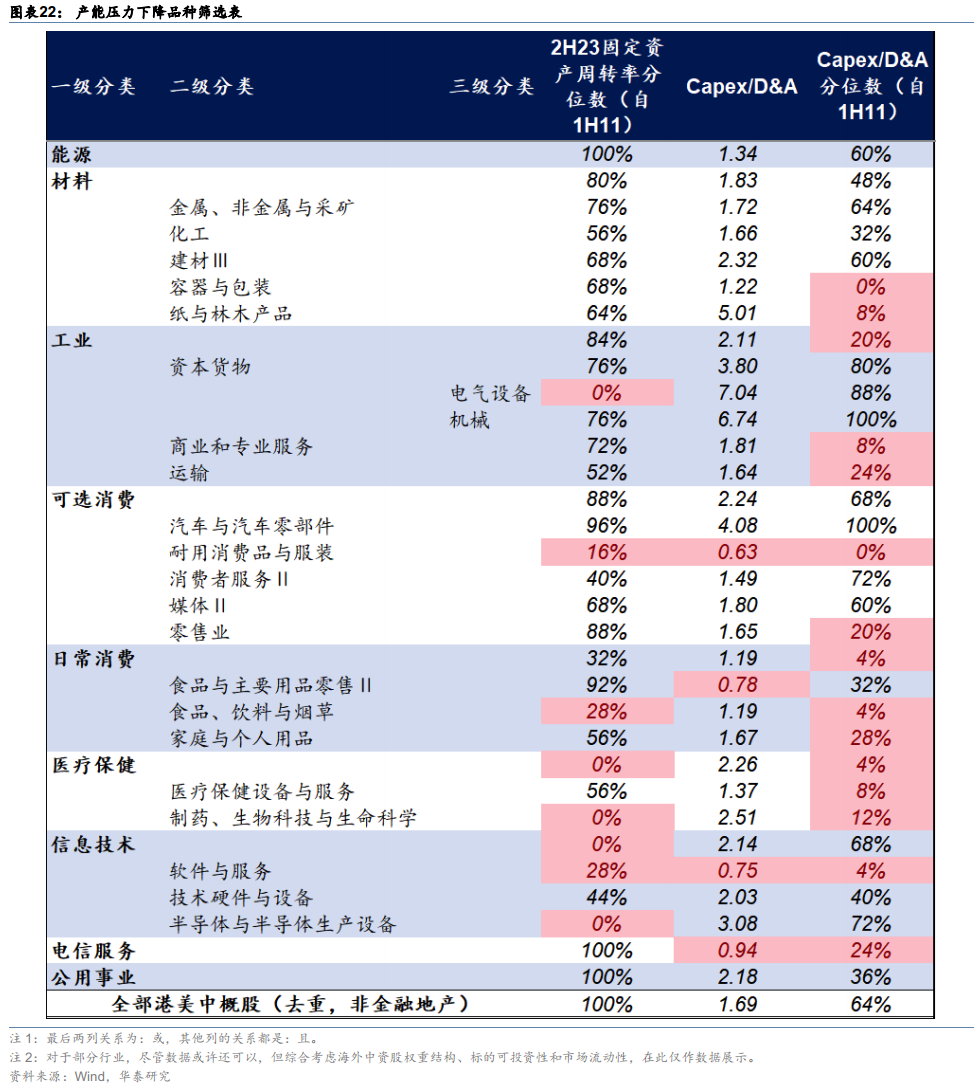

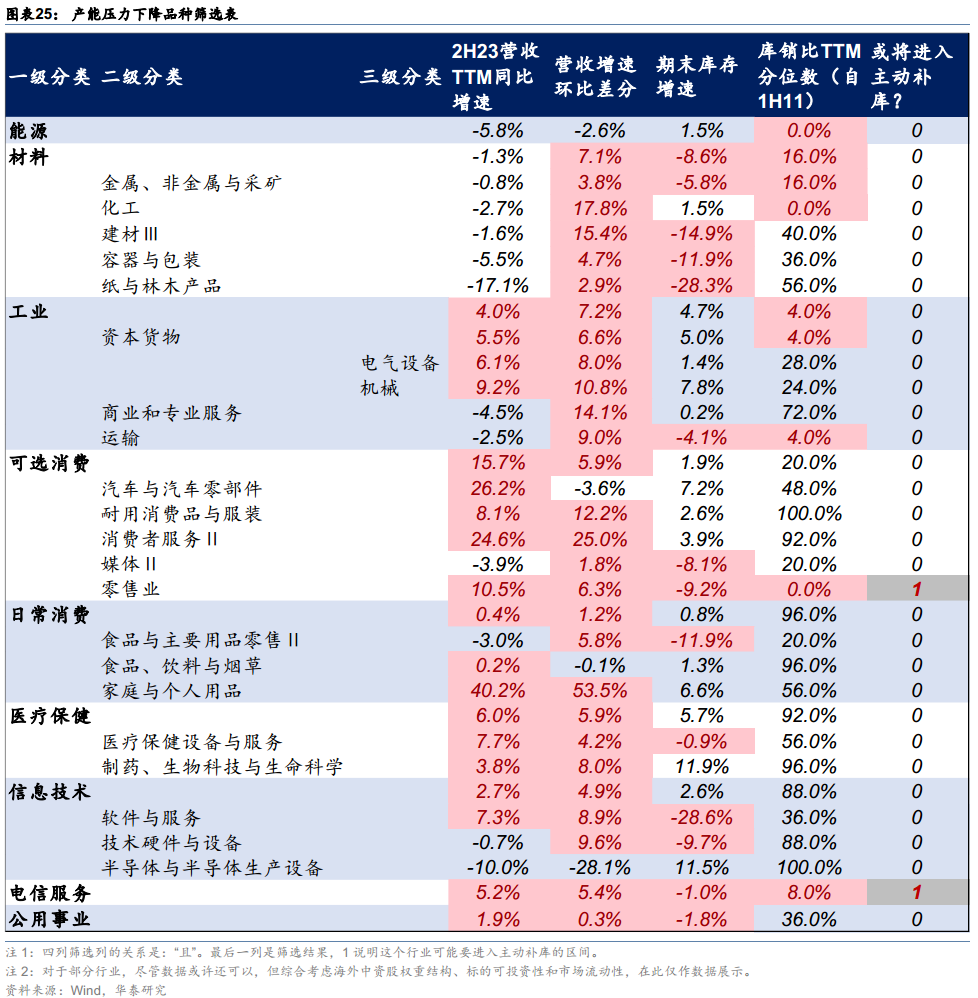

资本开支:结构上寻找具备产能供给优势或压力下降双主线

以固定资产周转率分位数(TTM口径,自1H11,下同)>=80%并环比提升、OCF增速不差且(Capex / D&A分位数<40%或绝对值低于1.5)筛选具备供给优势的品种,23年报中选出能源、零售业、电信服务和公用事业,其中电信服务Capex / D&A比值低于1、后续分红或有提升。若零售和公用需求侧得以维持,可关注相关品种潜在净利率提升的可能。再以固定资产周转率分位数<=30%、且(Capex / D&A分位数<30%或绝对值低于1)筛选产能压力下降品种,得到耐用消费品与服装、软件与服务和制药。对于前两者,考虑OCF增速23年持续正增长,或可关注潜在分红/回购规模提升的可能。

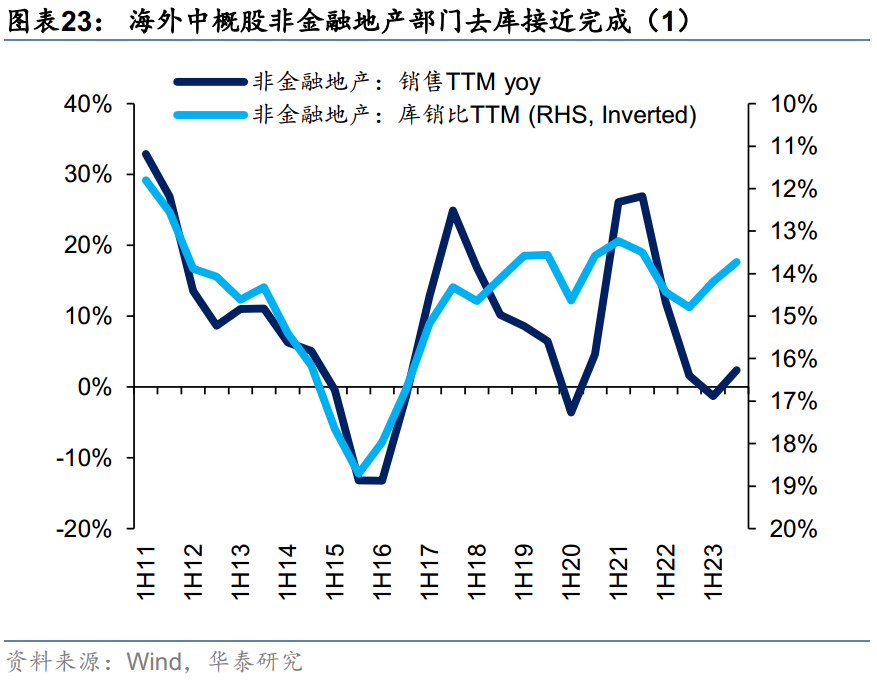

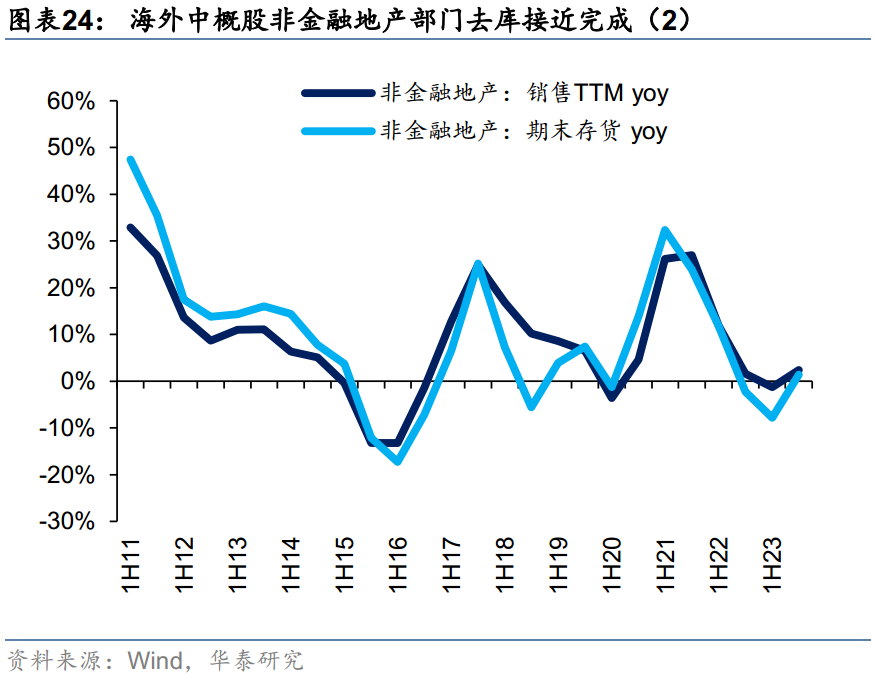

库存周期:去库接近完成,等待周期磨底

整体看非金融地产部门,营业收入与库存增速皆上行、且库销比进一步下行,或反映港股非金融地产部门去库接近完成、或将进入补库周期。不过需注意,当前已披露一季报(市值披露率约55%,结构上主要为能源、材料,新经济大部分皆未披露)显示营收与利润增速进一步边际下行,具备较大权重的上游资源品或连累整体库存周期磨底持续较长时间。结构上来看,若以营收增速同比上行且增速环比改善、库存增速尚未转正、库销比分位数低于20%筛选大概率将进入主动补库周期的行业,得出零售业与电信。后续可关注互联网电商的主动补库投资机会。

风险提示:数据披露误差;数据测算误差;国内经济复苏不及预期。

正文

总量概览:营收增速与ROE边际上行,经营性现金流与盈利增速分化

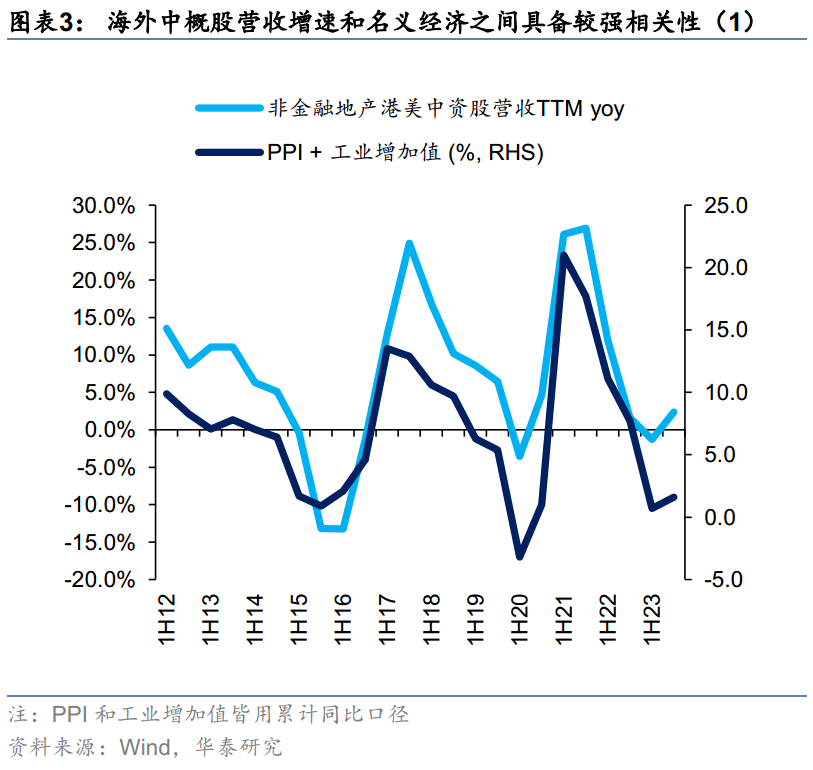

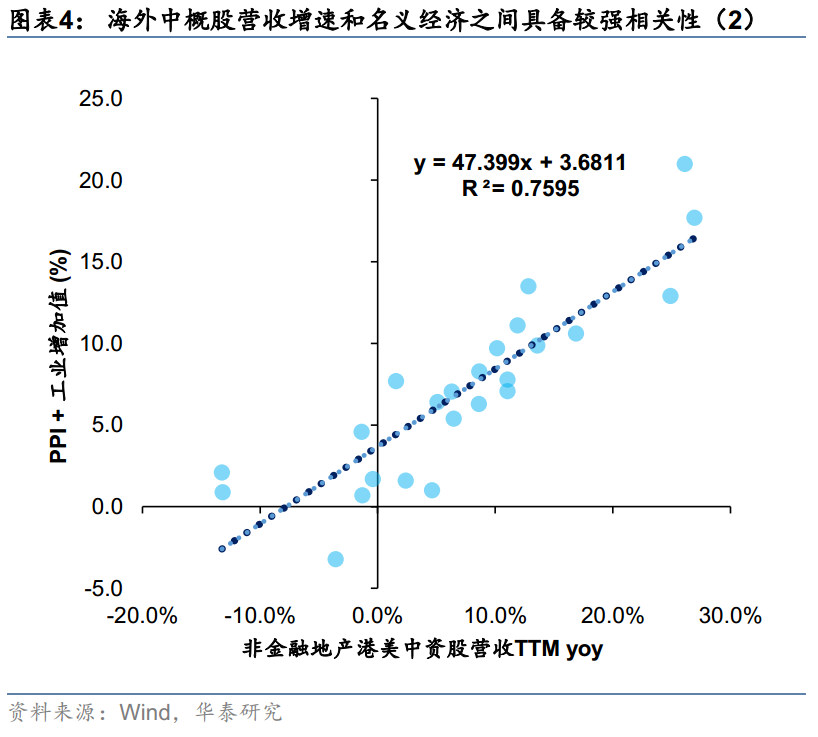

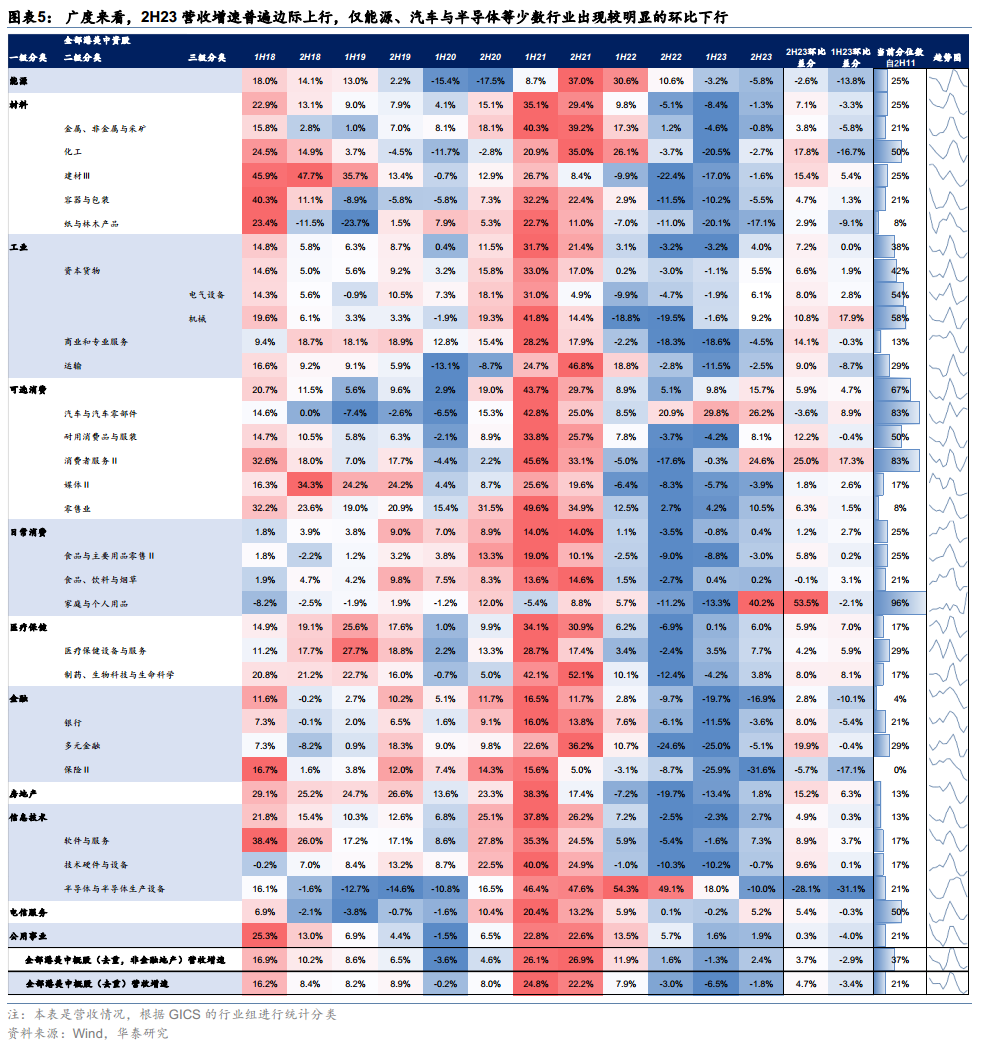

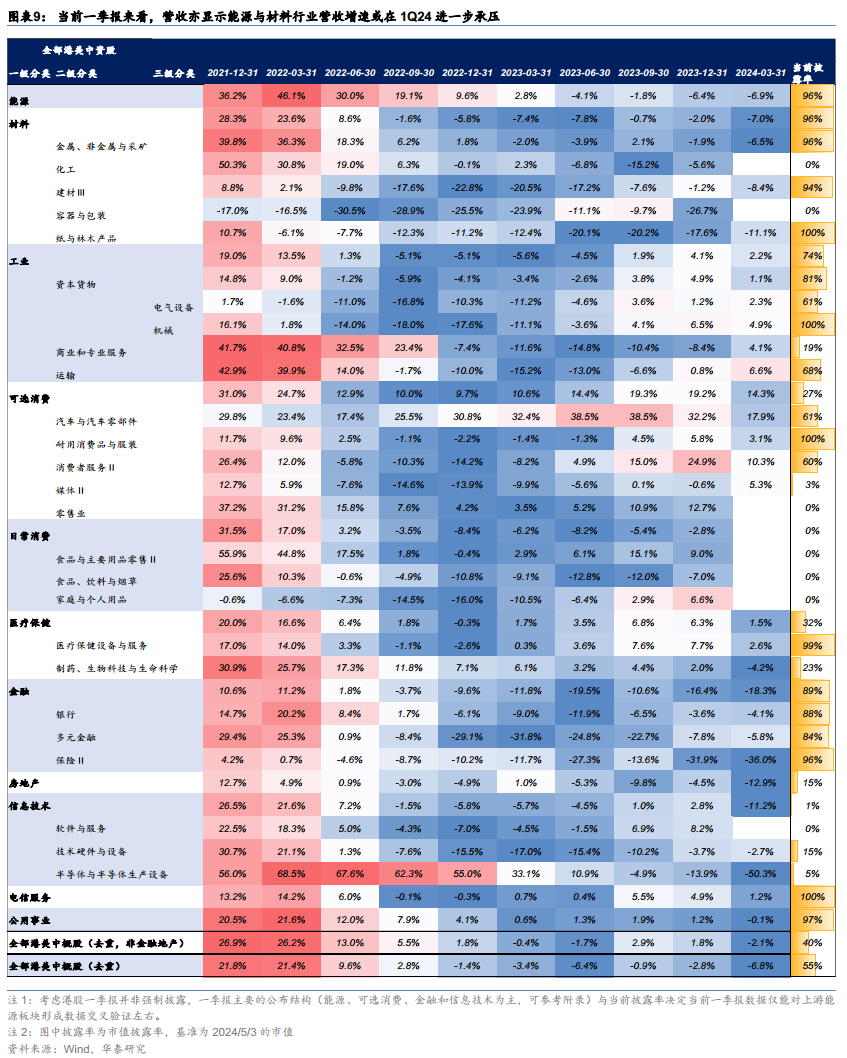

截至2024/5/3,海外中资股(港股中资股与美股中概股)23年年报已基本披露完毕(具体分行业披露率情况可参考附录)。总量视角来看,海外中资股营收底部或已经出现,亦与名义经济增速(此处以PPI和工业增加值累计同比之和衡量)23年内或出现底部拐点大致匹配。结构来看,2H23营收增速普遍边际上行,非金融地产部门仅能源、汽车与半导体(含部分电新链上游等)等少数行业出现较明显的环比下行,营收增速的修复广度较高。

此外,对于部分金融板块,须注意当前会计准则下投资收益已计入整体营收的计算口径中(详情可见相关企业合并损益表具体情况)。投资性损益的变化或直接从营收端开始影响部分金融板块的利润表。

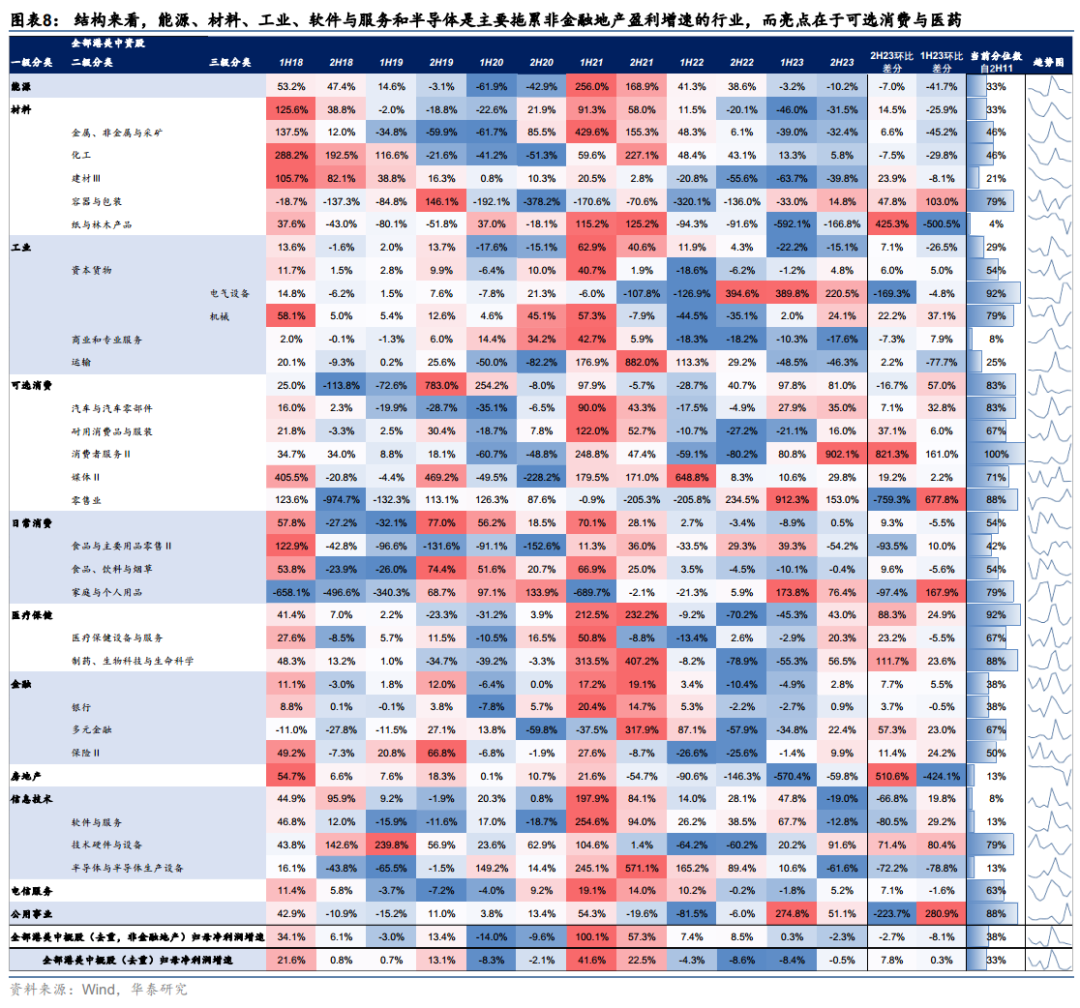

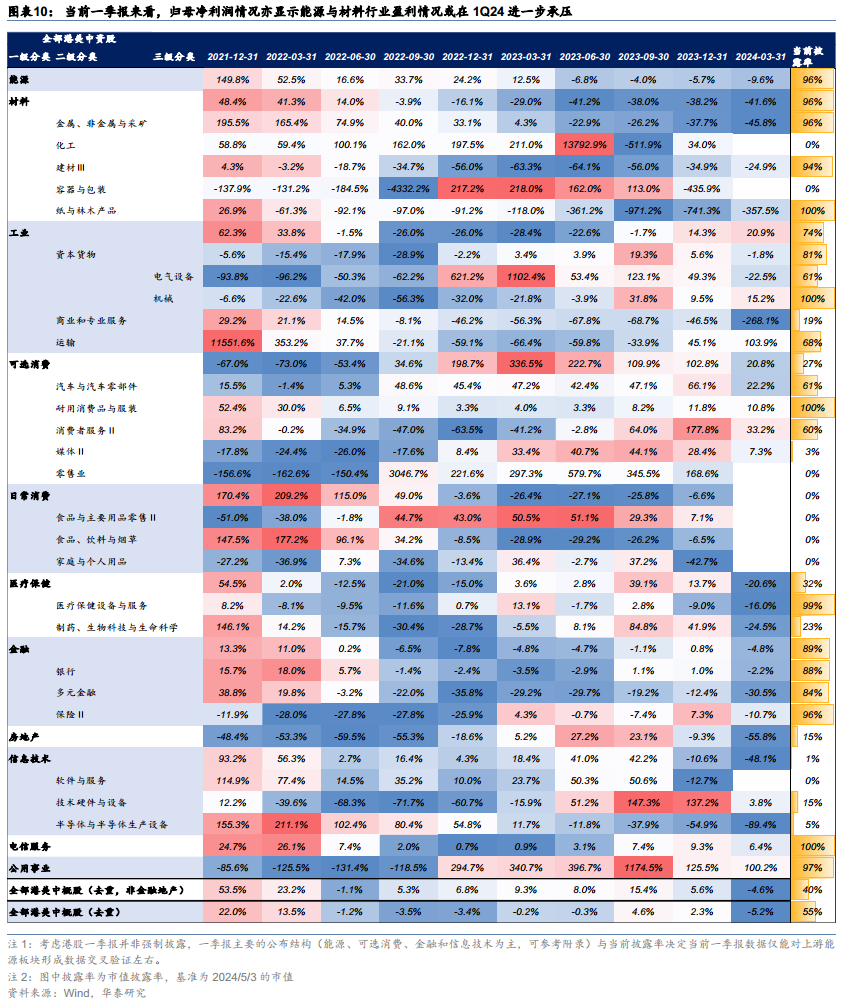

归母净利润视角,全口径海外中资股底部拐点或在2H22确认、但非金融地产海外中资股盈利在2H23进一步下行。结构上,能源、材料、工业、软件与服务和半导体是主要拖累非金融地产盈利增速的行业,而亮点在于可选消费与医药。

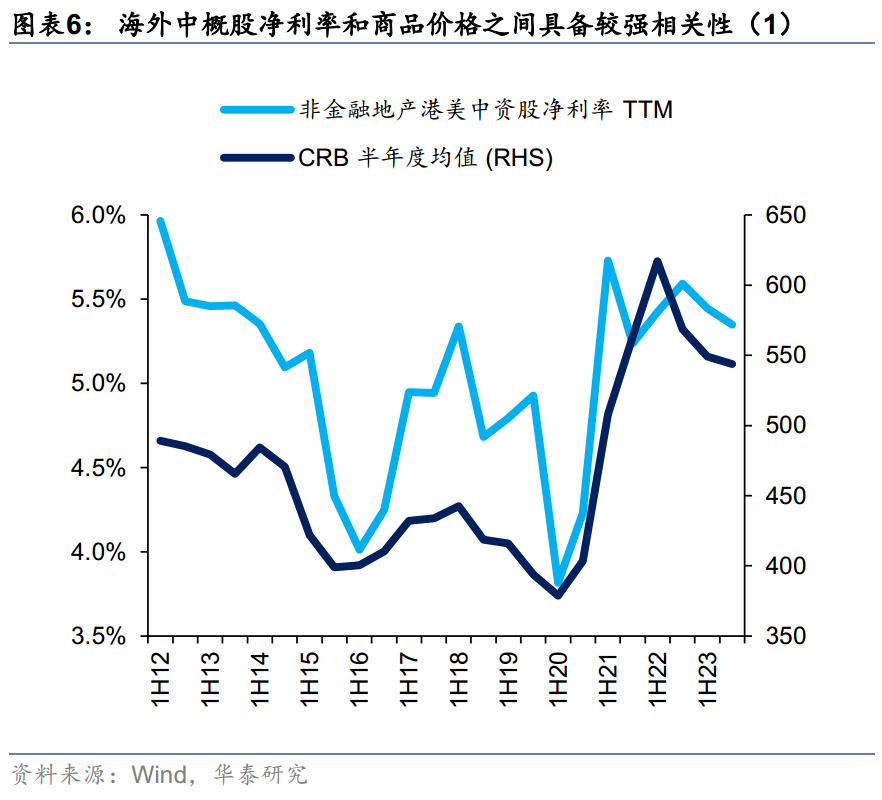

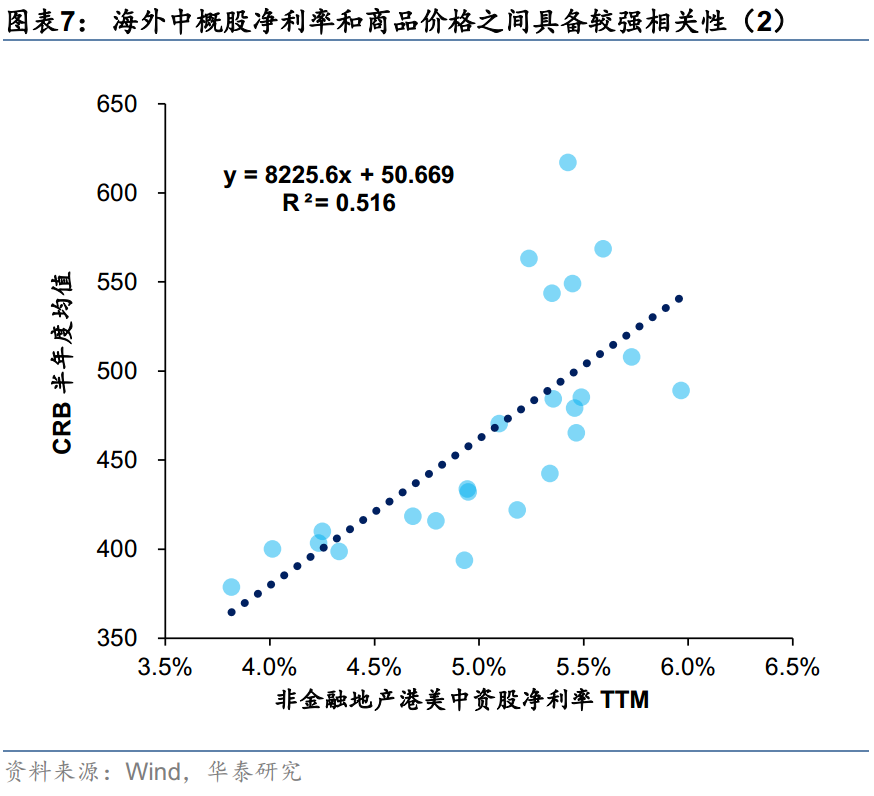

利润率视角,结构性因素、和非经常性因素都存在拖累盈利增速的主要原因。结构视角,考虑非金融地产海外中资股中上游资源品(如三桶油等)占比较大,在CRB(商品价格指数)于23H2下行的背景下净利率或承压、带动利润增速持续下行。往前看,1Q24整体而言煤炭与石油价格皆不振、且此后需求亦存一定不确定性,上游资源品利润率或在1H24仍承压,而这亦在一季报中得以体现。

非经常性因素包括投资性损失和安检等原因。投资性损失方面,考虑个别新经济权重股利润端遭受一定投资性损失,该损失或亦对2H23盈利增速形成抑制。此外,安全检查等行业因素亦从量的角度拖累了部分上游资源企业1Q24盈利。

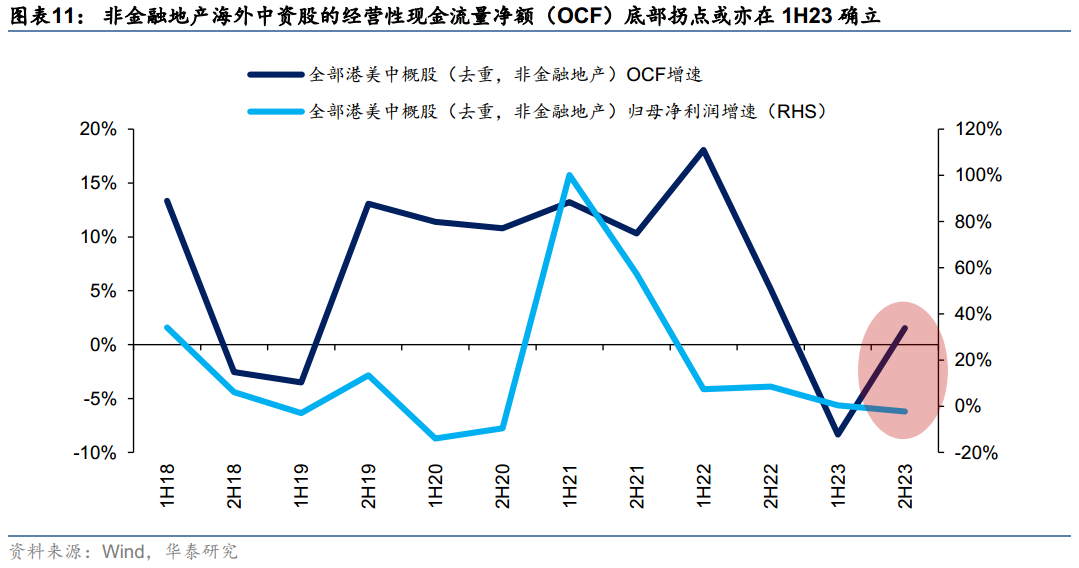

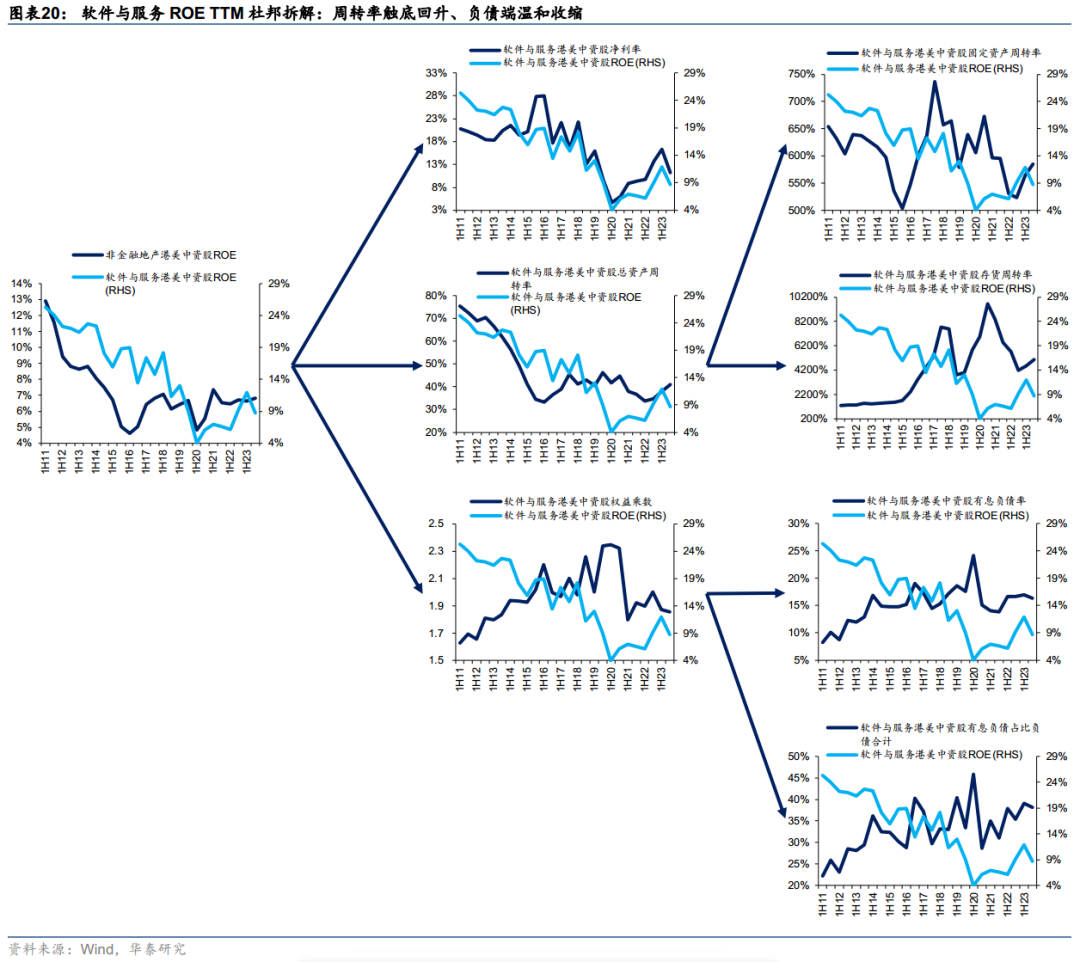

不过从非金融地产部门经营性现金流(OCF)增速来看,其相对表现良好,与归母净利润表现形成较大差异,最大的区别在于软件与服务——行业权重股的投资性损益造成了利润增速和经营性现金流增速的分歧。(结构数据详见后文)

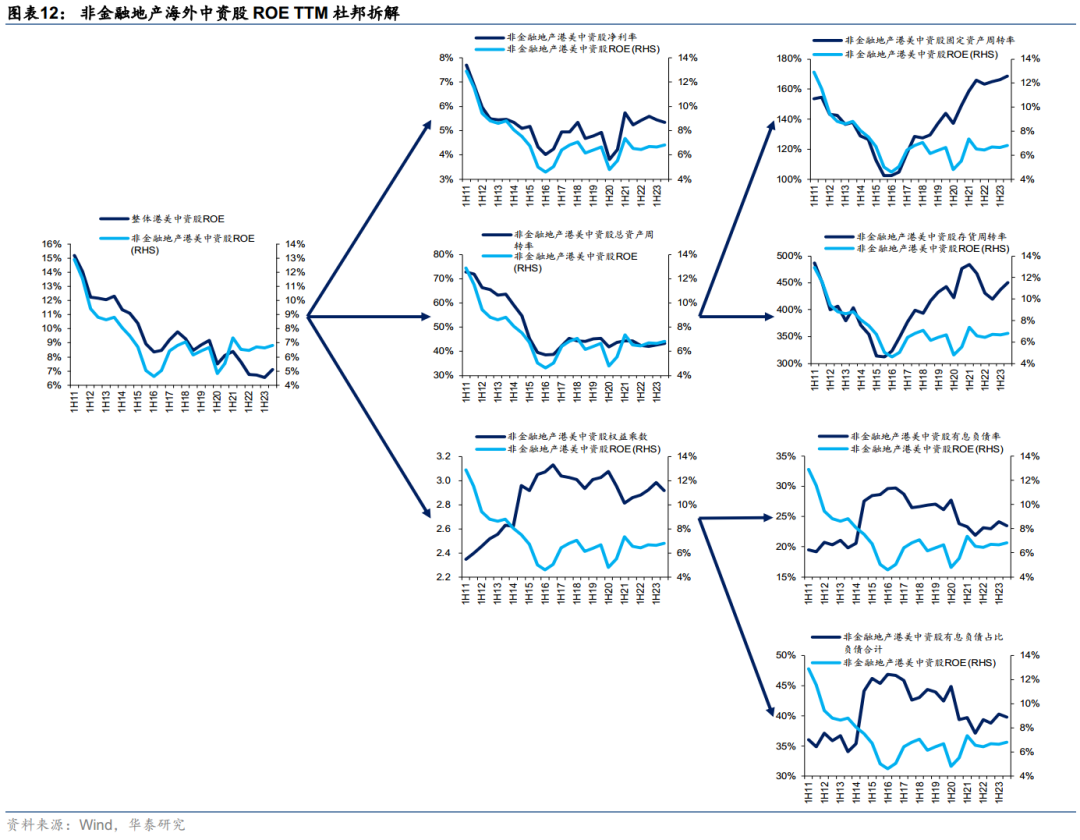

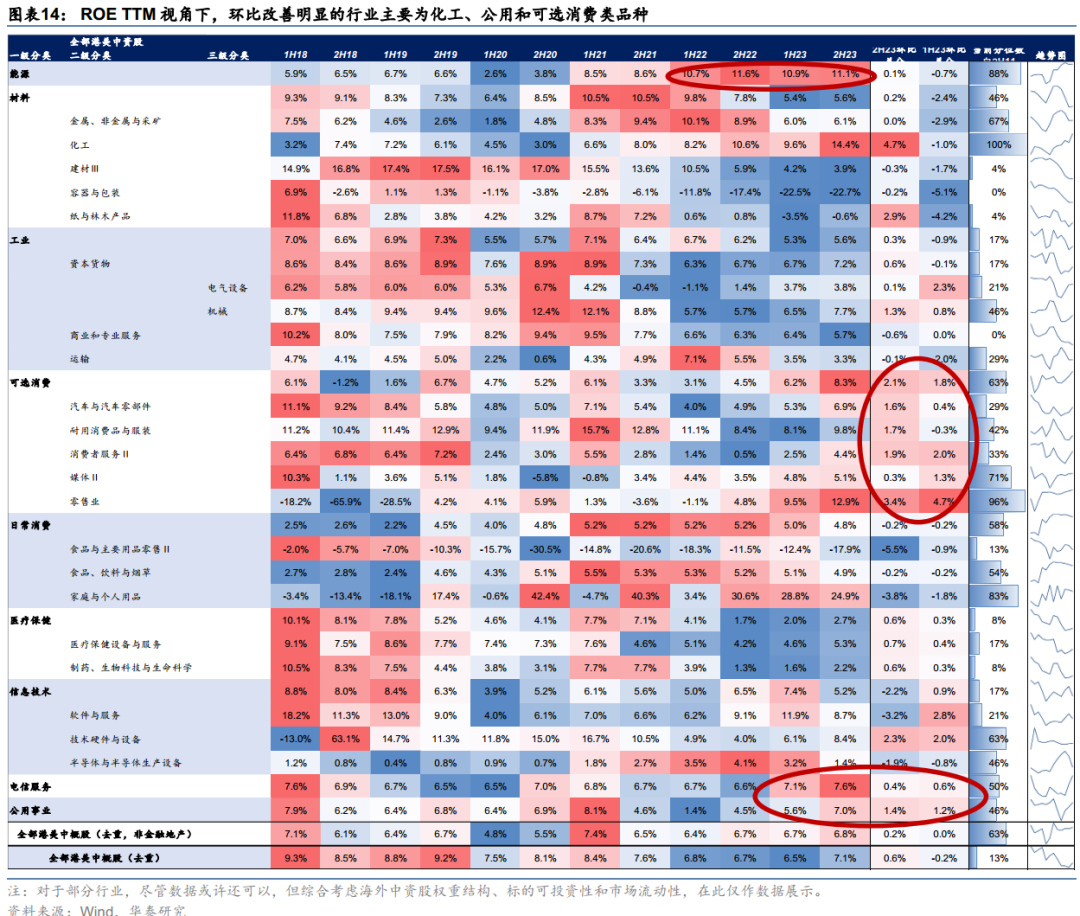

ROE TTM视角来看,整体海外中资股ROE底部拐点或亦出现,其中非金融地产海外中资股ROE环比提升。杜邦拆分来看非金融地产板块,资产周转率提升是主要因素,其中固定资产周转率和库存周转率皆有比较明显的提升。前者对应港股重资产行业产能供给侧的相对刚性、后者则对应下游消费类行业广泛的复苏情况。净利率和杠杆率则分别对ROE形成拖累。

盈利结构:能源ROE高且稳定、消费/互联网OCF与ROE改善明显

考虑投资性损益带来的信息扰动和港股整体结构特点,对于非金融地产部门,我们拟采用ROE TTM和经营性现金流双视角为锚,寻找港股行业中具备盈利亮点的板块。

先看经营性现金流(TTM)同比增速,同比增速改善的行业主要聚集在可选消费和信息技术部门。对于可选消费行业,综合考虑同比增速持续性,亮点在于零售业,其OCF增速自2H22持续同比高增(皆不低于45%),或暗示:精细化经营管理带来的现金效率提升 / 需求侧逐步见底回暖。对于信息技术部门,软件与服务(含互联网游戏)的经营性现金流高增反应明显的经营改善(此处不含投资性损益)。

再看ROE(TTM)。对于ROE,我们关心两大维度:第一,什么行业的ROE不低且稳定?第二,什么行业的ROE环比改善比较明显?

从历史财务数据来看,能源、电信的ROE自1H22以来不低且稳定(此外,这两个行业亦是当前港股高股息的主要品种),一定程度上或反应相关行业具备一定的供给刚性(前提是需求不弱)。不过,对于能源,综合参考1Q24当前财务情况和全球商品走势的不确定性,我们认为当前时点:确定性维度,电信的ROE与红利的稳定性或优于能源,后者作为周期股、波动性相对较高。

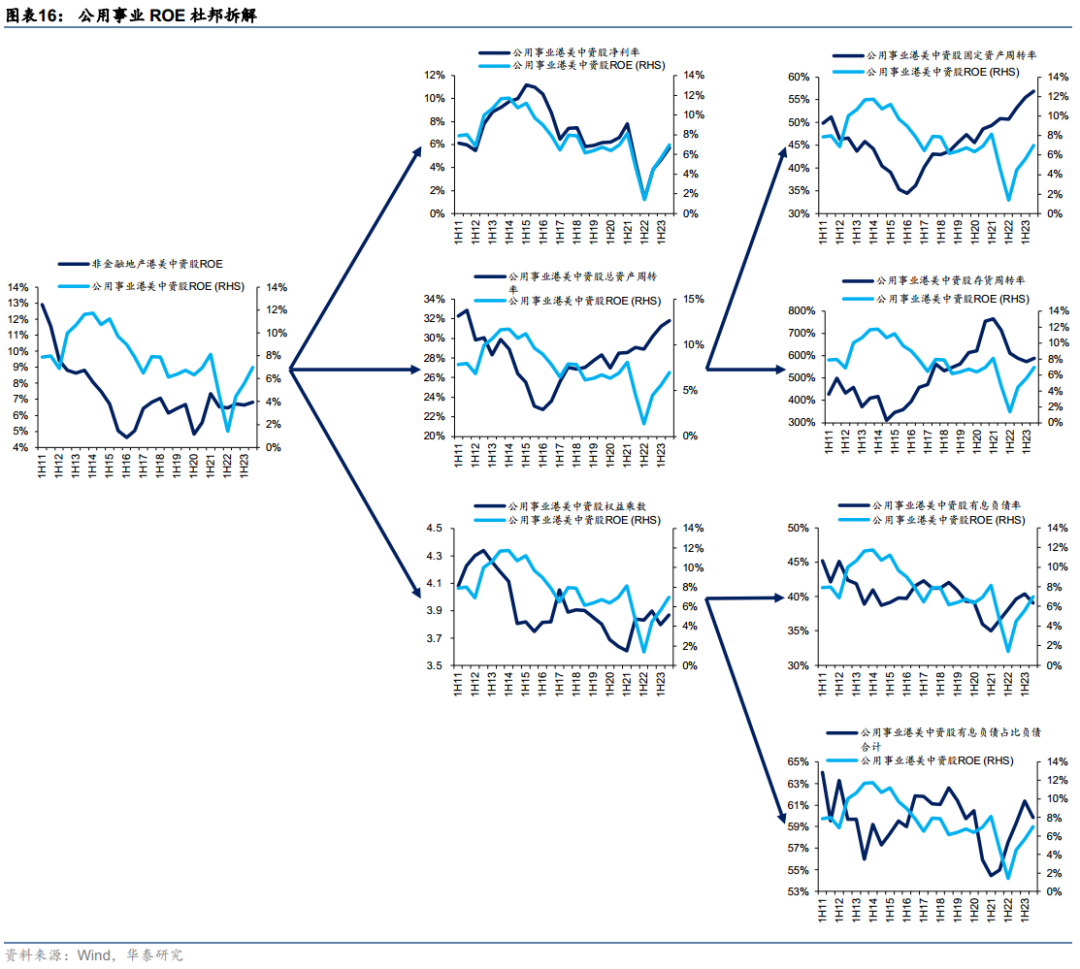

从环比变化来看,可选消费(重点看含有互联网电商的零售业)和公用事业ROE环比变化较高。杜邦拆分看零售,除上游通胀压力下降&终端消费需求复苏等因素带来净利率改善外,固定资产/存货周转率亦双双提升,后者与负债端数据交叉验证:杠杆率略升下有息负债占比明显下降,或对应产业链话语权/现金管理能力提升(当然,这个因素也会体现在利润率中)。公用事业方面,净利率提升是最主要的逻辑,后续可关注潜在涨价带来的利润率改善的机会。

资本开支:结构上寻找具备产能供给优势或压力下降双主线

先以固定资产周转率衡量当前静态产能利用率,寻找最高与最低的标的。整体来看,当前中上游部门、和可选消费部门固定资产周转率历史分位数(自1H11)较高,而制药和软件与服务部门固定资产周转率分位数较低。其中,对于前者,重点结合资本开支情况考察其远期产能供给结构;对于后者,先结合资本开支(是否低资本开支)情况判定产能供给侧状况、进一步结合需求侧考察是否存在新一轮资本开支周期(若没有资本开支则或出现潜在的分红/回购中枢提升)的可能性。

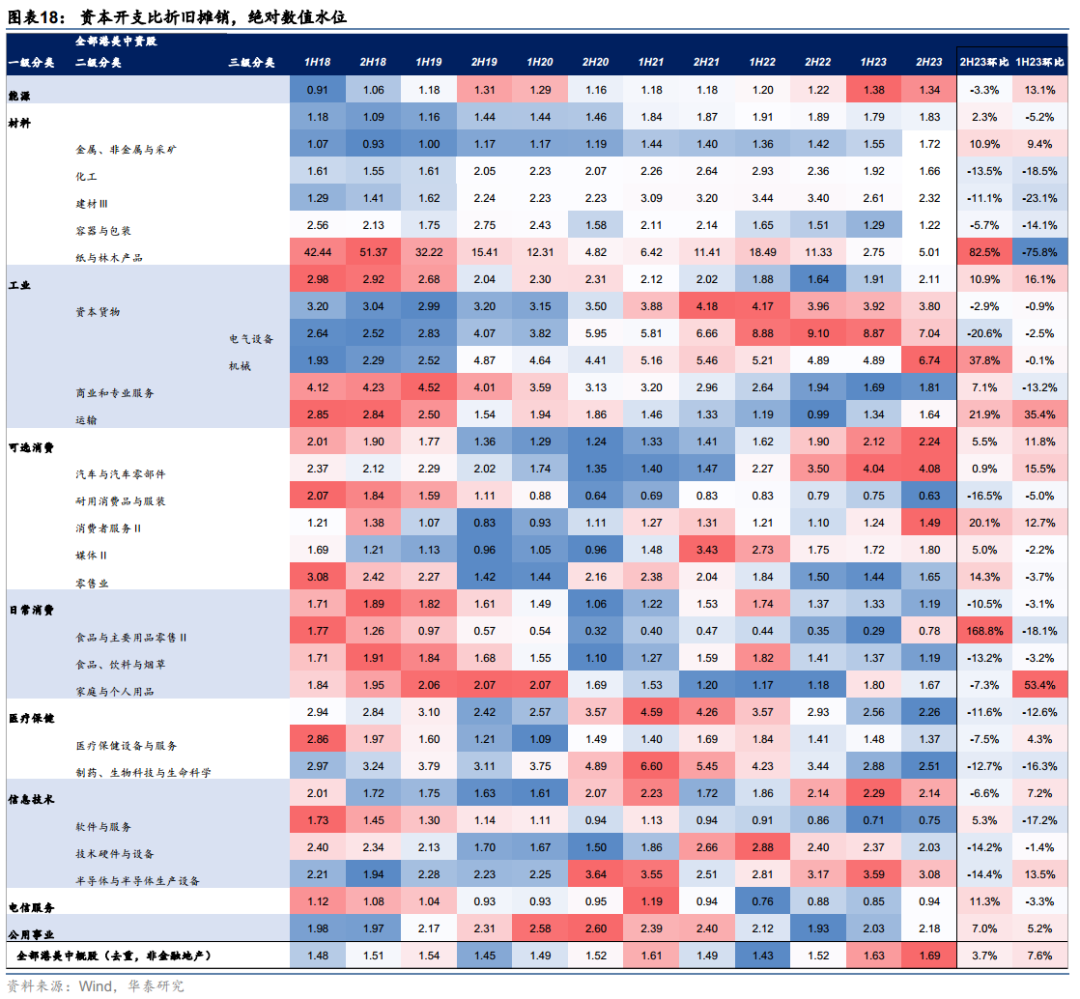

先看高固定资产周转率历史分位数(TTM口径,下同)的行业。对于港股上游能源与中游材料领域,其资本开支情况展现出一定的分化。对于能源行业,其资本开支比折旧摊销(Capex / D&A,TTM口径,下同)绝对水位低于1.5、而材料领域整体Capex / D&A较能源更高。相对而言,能源领域体现出了更好的供给刚性特点(前提是需求不弱),供给侧优势比材料更高。

港股中游制造(此处需注意,港股中游不是市场主要结构、且成分和A股差异或较大)方面,以资本货物为主的工业部门和可选消费中的汽车(汽车业亦有中游制造属性)固定资产周转率历史分位数自高位边际下滑,进一步结合考虑其产能投放(资本性开支/折旧摊销历史分位数)仍处于历史高位区间、且绝对读数也很大,港股中游制造部门或仍将面临较大的产能消化压力。

消费方面,亮点在于零售(含互联网电商),其兼具高固定资产周转率(高于80%且边际提升)、和相对不高的资本开支情况(Capex / D&A在23年内读数在1.5左右且历史分位数不高于20%),在当前时点或亦存在供给优势。

此外,电信与公用事业或亦具备一定供给优势,其固定资产周转率皆至历史高位、且资本开支皆不是很高:Capex / D&A 历史分位数皆不超过40%、其中注意电信Capex / D&A绝对读数小于1。

再来看固定资产周转率位于较低水位的制药(当前读数0%)、耐用消费品与服装(读数16%)和软件与服务(读数28%)。对于制药板块,产能压力或已接近出清期,瑕疵在于(Capex / D&A)绝对数值仍相对不低;对于耐用消费品与服装、软件与服务板块,其(Capex / D&A)皆连续数期小于1,产能压力或已出清、且暂无开启新一轮资本开支周期的迹象,可关注后续相关行业权重股是否存在提高回购 / 分红中枢的可能性。

总结梳理一下本章结论:

若以多重数据梳理各行业资本开支情况,以固定资产周转率分位数(TTM口径,自1H11,下同)>=80%并环比提升、OCF增速不差且(Capex / D&A分位数<40%或绝对值低于1.5)筛选具备供给优势的品种,23年报中选出能源、零售业、电信服务和公用事业,其中电信服务Capex / D&A比值低于1。

再以固定资产周转率分位数<=30%、且(Capex / D&A分位数<30%或绝对值低于1)筛选产能压力下降品种,得到耐用消费品与服装、软件与服务和制药。对于前两者,考虑OCF增速23年持续正增长,或可关注潜在分红/回购规模提升的可能。

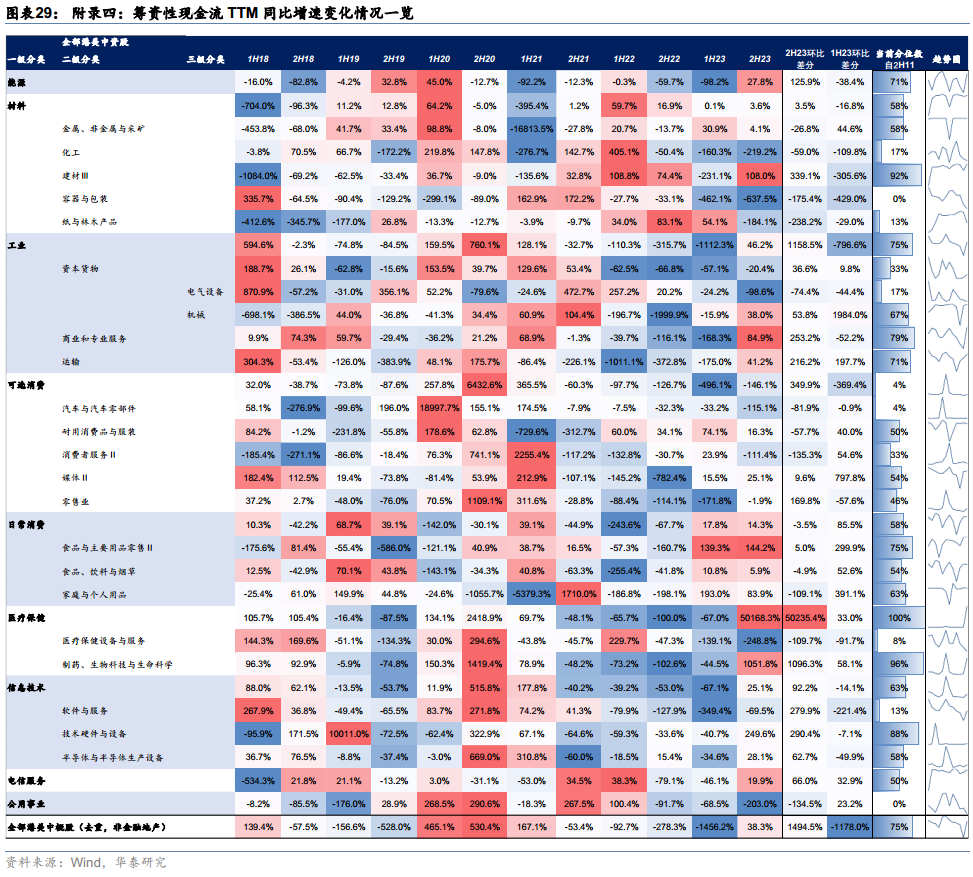

此外,我们在附录中亦附上筹资性现金流TTM同比情况,供读者参考。

库存周期:去库接近完成,等待周期磨底

整体看非金融地产部门,营业收入与库存增速皆上行、且库销比进一步下行,或反应港股非金融地产部门去库接近完成、或将进入补库周期。不过,参考前述一季报展现出的利润表线索,整体视角下库存周期或将持续磨底一段时间。

进一步查看结构数据。若以营收增速同比上行且增速环比改善、库存增速尚未转正、库销比分位数低于20%筛选大概率将进入主动补库周期的行业,得出零售业与电信。后续可关注互联网电商的主动补库投资机会。

附录

风险提示

1)数据披露误差:基于海外中资股财报数据、且以Wind标准数据为准。若数据披露存在误差,则或影响结论。

2)数据测算误差:分析中大量使用基于原始数据科目计算的高阶指标来分析。如果存在数据测算误差,则获影响结论。

3)国内经济复苏不及预期:如果国内经济复苏不及预期,则或影响我们对部分行业后续判断的情况。

相关研报

研报:《

王以 研究员 SAC No. S0570520060001 | No. BMQ373

张典 联系人 SAC No. S0570123030057

关注我们

华泰证券研究所国内站(研究Portal)

https://inst.htsc.com/research

访问权限:国内机构客户

华泰证券研究所海外站

https://intl.inst.htsc.com/research

访问权限:美国及香港金控机构客户

添加权限请联系您的华泰对口客户经理

免责声明

▲向上滑动阅览

本公众号不是华泰证券股份有限公司(以下简称“华泰证券”)研究报告的发布平台,本公众号仅供华泰证券中国内地研究服务客户参考使用。其他任何读者在订阅本公众号前,请自行评估接收相关推送内容的适当性,且若使用本公众号所载内容,务必寻求专业投资顾问的指导及解读。华泰证券不因任何订阅本公众号的行为而将订阅者视为华泰证券的客户。

本公众号转发、摘编华泰证券向其客户已发布研究报告的部分内容及观点,完整的投资意见分析应以报告发布当日的完整研究报告内容为准。订阅者仅使用本公众号内容,可能会因缺乏对完整报告的了解或缺乏相关的解读而产生理解上的歧义。如需了解完整内容,请具体参见华泰证券所发布的完整报告。

本公众号内容基于华泰证券认为可靠的信息编制,但华泰证券对该等信息的准确性、完整性及时效性不作任何保证,也不对证券价格的涨跌或市场走势作确定性判断。本公众号所载的意见、评估及预测仅反映发布当日的观点和判断。在不同时期,华泰证券可能会发出与本公众号所载意见、评估及预测不一致的研究报告。

在任何情况下,本公众号中的信息或所表述的意见均不构成对任何人的投资建议。订阅者不应单独依靠本订阅号中的内容而取代自身独立的判断,应自主做出投资决策并自行承担投资风险。订阅者若使用本资料,有可能会因缺乏解读服务而对内容产生理解上的歧义,进而造成投资损失。对依据或者使用本公众号内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。

本公众号版权仅为华泰证券所有,未经华泰证券书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号发布的所有内容的版权。如因侵权行为给华泰证券造成任何直接或间接的损失,华泰证券保留追究一切法律责任的权利。华泰证券具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:91320000704041011J。

精彩评论