华龙证券股份有限公司近期对三星医疗进行研究并发布了研究报告《点评报告:业绩快速增长,海外渠道建设持续推进》,本报告对三星医疗给出买入评级,当前股价为33.69元。

三星医疗(601567) 事件: 2024年4月25日,公司发布2023年年报及2024年一季报,2023年实现营收114.63亿元,同比+25.99%;归母净利润19.04亿元,同比+100.79%, 2024Q1实现营收30.25亿元,同比+34.53%;归母净利润3.64亿元,同比+35.15%。 观点: 智能配用电:2023年在手订单同比+22.09%。2023年公司智能配用电业务实现营业收入86.12亿元,同比+23.99%。截至2023年底,公司累计在手订单104.94亿元,同比+22.09%。其中,国内累计在手订单59.69亿元,同比+9.94%,主要系电网招标持续领先,同时非电网及行业大客户业务持续提升;海外累计在手订单45.25亿元,同比+42.93%,主要系欧洲、中东、美洲等重点市场业务快速增长。 新增德国、墨西哥工厂,海外布局持续推进。公司在海外已建立起较为成熟的销售体系,盖全球70多个国家和地区;海外生产基地在原有巴西、印尼、波兰的基础上,2023年公司新布局了德国和墨西哥工厂。2024年以来,公司陆续中标了巴西3.1亿元电表项目和希腊4.66亿元三相变压器项目,有望持续受益于海外的产能布局。 医疗服务:2023年下属医院增加10家。2023年公司医疗服务业务实现营业收入28.09亿元,同比+34.57%。其中,康复医疗业务实现收入13.11亿元,同比+64.80%;综合及其他医疗业务实现收入14.98亿元,同比+15.96%。截至2023年底,公司下属医院进一步增加至28家,新增10家;总床位数约8868张,新增约3500张。 盈利预测及投资评级:公司是智能配用电出海领先企业,有望受益于海内外需求增长和医疗服务板块扩张。预计公司2024-2026年归母净利润分别为23.07/28.42/35.06亿元,当前股价对应2024-2026年PE分别为20.7/16.8/13.6倍。首次覆盖,给予“买入”评级。 风险提示:行业政策变动风险;电网投资及招标不及预期的风险;境外渠道建设不及预期风险;出口政策风险;原材料价格波动风险;确认收入节奏不及预期的风险;不可抗力因素风险。

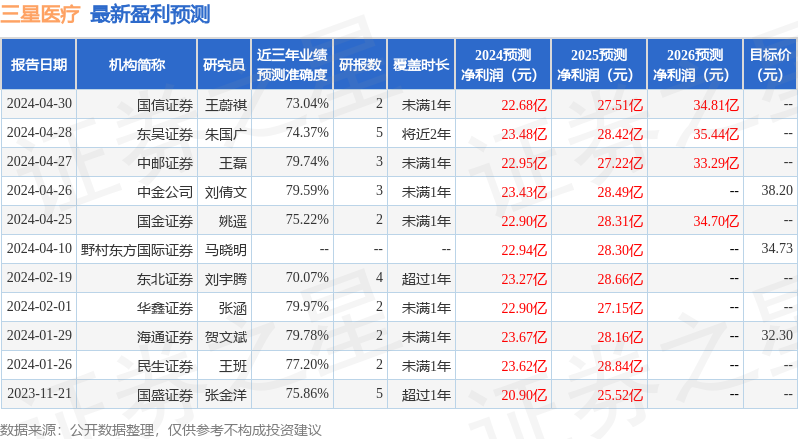

证券之星数据中心根据近三年发布的研报数据计算,华鑫证券张涵研究员团队对该股研究较为深入,近三年预测准确度均值为79.97%,其预测2024年度归属净利润为盈利22.9亿,根据现价换算的预测PE为20.8。

最新盈利预测明细如下:

该股最近90天内共有10家机构给出评级,买入评级8家,增持评级2家;过去90天内机构目标均价为38.2。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论