天风证券股份有限公司唐海清,王奕红近期对中兴通讯进行研究并发布了研究报告《24年开局稳健有韧性,AI算力+网络+芯片有望驱动持续成长》,本报告对中兴通讯给出买入评级,当前股价为28.74元。

中兴通讯(000063) 事件: 中兴通讯发布2024年第一季度报告。报告显示,2024年1-3月,公司实现营业收入305.8亿元,同比增长4.9%;归母净利润27.4亿元,同比增长3.7%;扣非归母净利润26.5亿元,同比增长7.9%。 单季度营收利润稳健增长 公司2024年迎来稳健开局,单一季度实现营业收入同比增长4.9%。三大市场来看,运营商市场,国内方面公司正在加速从全连接转向“连接+算力”,海外方面积极拓展客户;而在消费者和政企市场,公司积极拓展伴随需求逐步复苏,两块业务收入均重回快速增长轨道。 经营有韧性,财务报表不断改善 公司24Q1实现归母净利润同比增长3.7%,扣非净利润同比增长7.9%。同时盈利能力方面,毛利率保持稳定,Q1实现毛利率42.02%,环比明显回升;同时净利率实现9.03%,同比稳中略升0.06pct,环比显著改善,在费用管控方面取得较好成果(销售费用率及管理费用率均同比下降0.80pct)。现金流方面,公司Q1经营性现金流净额达29.8亿元,同比增长28.3%。公司经营有韧性,报表质量不断提升。 持续加码研发,紧抓连接+算力行业机遇内容 公司一季度研发费用63.8亿元,占营业收入比例为20.9%,持续为业务创新和提升产品竞争力提供强大动力。1)在AI大浪潮下,中兴通讯紧抓算力行业机遇,已对外发布兼容国内外主流芯片的系列化服务器、全国产化100G和200G网卡、高性能存储、训推一体机、400G/800G高性能数据中心交换机等产品。同时,公司推出了自研与生态合作并举的星云大模型,采用“1+N+X”策略,实现对内研发提效,对外加速产业数智化转型。2)在连接方面,公司围绕5G-A、全光网络、6G等新一代ICT技术持续演进。在5G-A方面深耕算法、芯片,深度参与全球5G-A标准制定工作;同时把握光接入千兆升级、光传输400G OTN等市场机会。我们认为,公司产品竞争力突出,持续加码研发,深化“连接+算力”的业务布局,并具备自研芯片能力,赋能公司持续保持强劲竞争力,注入稳健增长动能。 盈利预测与投资建议 整体看,中兴通讯整体经营保持稳健,利润持续快速增长,5G份额保持领先,同时迎来AI科技巨大变革下,连接+算力打开长期成长空间。受整体国际形势影响,我们调整24-26年归母净利润为103/114/125亿元(前值为107/120/134亿元),对应当前24-26年PE分别为13/12/11倍。维持“买入”评级。 风险提示:宏观政治风险、计提减值风险、算力发展不及预期的风险、运营商基站建设节奏的风险、国别风险及知识产权风险等

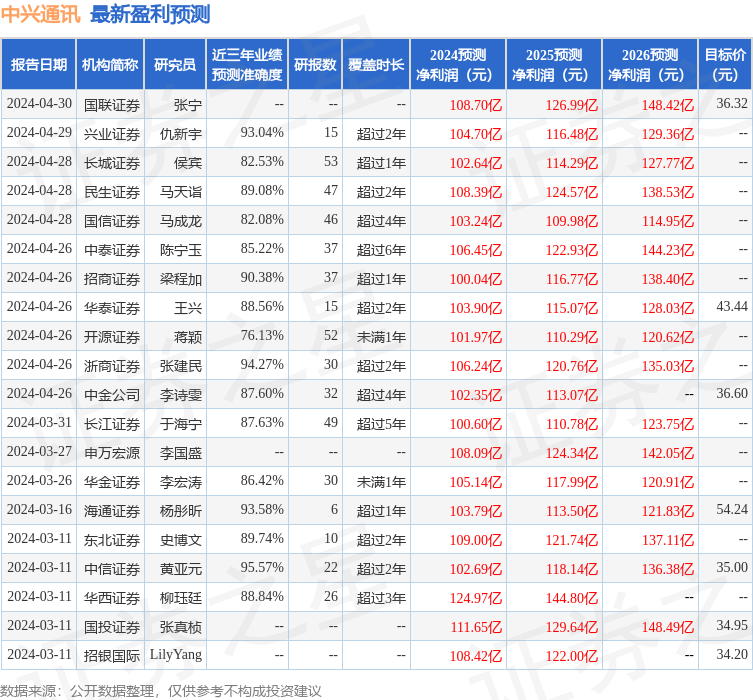

证券之星数据中心根据近三年发布的研报数据计算,中信证券黄亚元研究员团队对该股研究较为深入,近三年预测准确度均值高达95.57%,其预测2024年度归属净利润为盈利102.69亿,根据现价换算的预测PE为13.37。

最新盈利预测明细如下:

该股最近90天内共有23家机构给出评级,买入评级20家,增持评级3家;过去90天内机构目标均价为39.19。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论