在我国增长预期改善、全球资金再配置的宏观组合下,我们认为A股修复行情有望延续,当前估值具备较好吸引力的成长风格和部分核心资产有望成为阶段性的交易主线。未来1-3个月关注如下配置思路:

1)顺应新质生产力发展要求的科技成长赛道,例如自身景气改善和业绩反转概率较高的电子半导体,顺应人工智能产业趋势的计算机,以及与商业航天、低空经济等新兴主题相关的国防军工等。

2)估值具备吸引力的部分核心资产,例如过去两年遭遇较大幅度调整、受益于政策支持的电池、光伏、风电等新能源行业,创新药、半导体、消费电子等也建议阶段性重点关注。

3)趋势性关注产业景气、业绩确定性较高的行业,例如受益于出海趋势下海外渗透率提升逻辑的新能源汽车、白色家电,以及在过去两个季度盈利增速实现持续改善的造纸、养殖、半导体、航运港口等。

5月行业配置主线及主要调整

配置主线:政策定调积极、盈利预期企稳,A股修复行情有望延续。近期A股市场从窄幅波动转为向上突破,北向资金也出现较大幅度的净流入,市场风险偏好继续回升。4月底召开的政治局会议定调积极,针对市场关注的房地产、新质生产力等重点领域做针对性回应,有助于继续改善投资者信心。除此之外,年报与一季报业绩也已披露完毕,今年一季度A股盈利整体下滑4.3%,或为全年业绩增速的低点,后续有望逐季改善。往后看,结合本次政治局会议较为积极的定调,以及国内基本面与上市公司盈利的边际企稳,我们认为投资者预期最差的时点已经过去,A股修复行情有望延续。具体来看:

1)政治局会议释放积极政策信号,有助于投资者风险偏好改善。本次政治局会议肯定了当前经济运行中的“积极因素”,但也指出“诸多挑战”,强调财政政策要加快落实,货币政策方面未来降息降准可能均有空间。除此之外,本次会议针对房地产、扩大内需、发展新质生产力等领域的表态值得重点关注,特别是房地产政策方面强调“保交楼”,并提出要统筹化存量和优增量。结合近期北京等一线城市进一步放松限制性政策,部分核心城市相继推出商品房“以旧换新”措施等,我们建议持续跟踪政策落实情况以及地产基本面、特别是新房成交的改善程度。

2)年报与一季报披露完毕,A股盈利增速有望逐步企稳。1Q24全A/金融/非金融净利润同比分别增长-4.3%/-3.3%/-5.1%,利润率的放缓或是一季度A股盈利增速下滑的主要影响因素。分板块看,1Q24上游能源和原材料行业盈利有继续改善空间;中游部分行业依旧面临供过于求的矛盾;下游的泛消费和部分科技领域一季度普遍实现业绩的同比正增长。综合来看,一季度盈利同比增幅较大的行业是电子、农林牧渔、轻工制造、交运、公用事业,降幅较大的是地产链相关的房地产、建材和钢铁等。我们认为今年一季度或是全年业绩增速的低点,后续有望实现逐季改善。

3)海外降息预期波动,全球资金显现再配置。近期美联储降息预期再度出现回摆,低于预期的美国一季度GDP增速和4月非农就业数据,以及结束了连续15个月扩张的服务业PMI均指向近期美国增长的边际放缓,受此影响美债利率与美元指数也有所回落,市场对于美联储降息周期的开启时点也前移至今年9月。美联储降息预期的前移,叠加近期日股等风险资产波动加大,我们认为A股、港股等中国资产有望在增长预期改善,以及较低的估值水平背景下吸引海外资金回流,关注成长股等利率敏感型资产的估值修复。

配置建议:成长风格有望迎来修复,兼顾基本面边际改善行业。在我国增长预期改善、全球资金再配置的宏观组合下,我们认为A股修复行情有望延续,当前估值具备较好吸引力的成长风格和部分核心资产有望成为阶段性的交易主线。我们建议在注重成长风格的同时,也兼顾基本面边际改善行业,未来1-3个月关注如下配置思路:

1)顺应新质生产力发展要求的科技成长赛道,例如自身景气改善和业绩反转概率较高的电子半导体,顺应人工智能产业趋势的计算机,以及与商业航天、低空经济等新兴主题相关的国防军工等。

2)估值具备吸引力的部分核心资产,例如过去两年遭遇较大幅度调整、受益于政策支持的电池、光伏、风电等新能源行业,创新药、半导体、消费电子等也建议阶段性重点关注。

3)趋势性关注产业景气、业绩确定性较高的行业,例如受益于出海趋势下海外渗透率提升逻辑的新能源汽车、白色家电,以及在过去两个季度盈利增速实现持续改善的造纸、养殖、半导体、航运港口等。

5月行业配置主要调整:上调电气设备、计算机、国防军工、造纸、传媒与游戏、地产开发、农林牧渔、电子材料、工程机械;下调电信服务、油气开采、高端机械、有色金属、电力运营、纺织服装、煤炭、城市燃气。

5月主要超配行业及推荐逻辑:

半导体:1)海外降息预期前移助力估值修复;2)半导体产业周期上行动能积蓄;3)盈利持续改善确定性高。

电气设备:1)海外降息预期与外资回流助力估值修复;2)估值具备吸引力;3)行业供需预期边际改善。

国防军工:1)受益于商业航天、低空经济等主题,且近期政策支持力度边际加强;2)估值具备吸引力。

计算机:1)一季报落地,业绩影响告一段落;2)顺应新质生产力发展要求;3)估值具备吸引力。

家用电器:1)消费品以旧换新政策催化;2)海外补库与海外渗透率提升双重支持;3)自由现金流相对充沛。

5月主要低配行业:城市燃气、钢铁、环保与水务、电商、建筑装饰。

图表:2024年4月行业表现

注:数据截至2024年4月30日 资料来源:FactSet,中金公司研究部

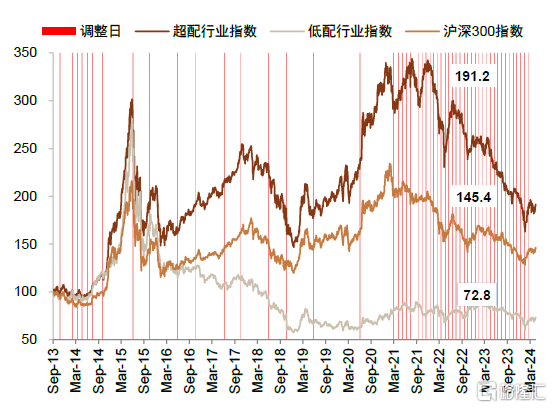

图表:中金超配行业等权指数自2013年以来上涨91.2%

注:数据截至2024年4月30日 资料来源:FactSet,中金公司研究部

图表:超配行业和低配行业累计收益差自2013年以来达到118%

注:数据截至2024年4月30日 资料来源:FactSet,中金公司研究部

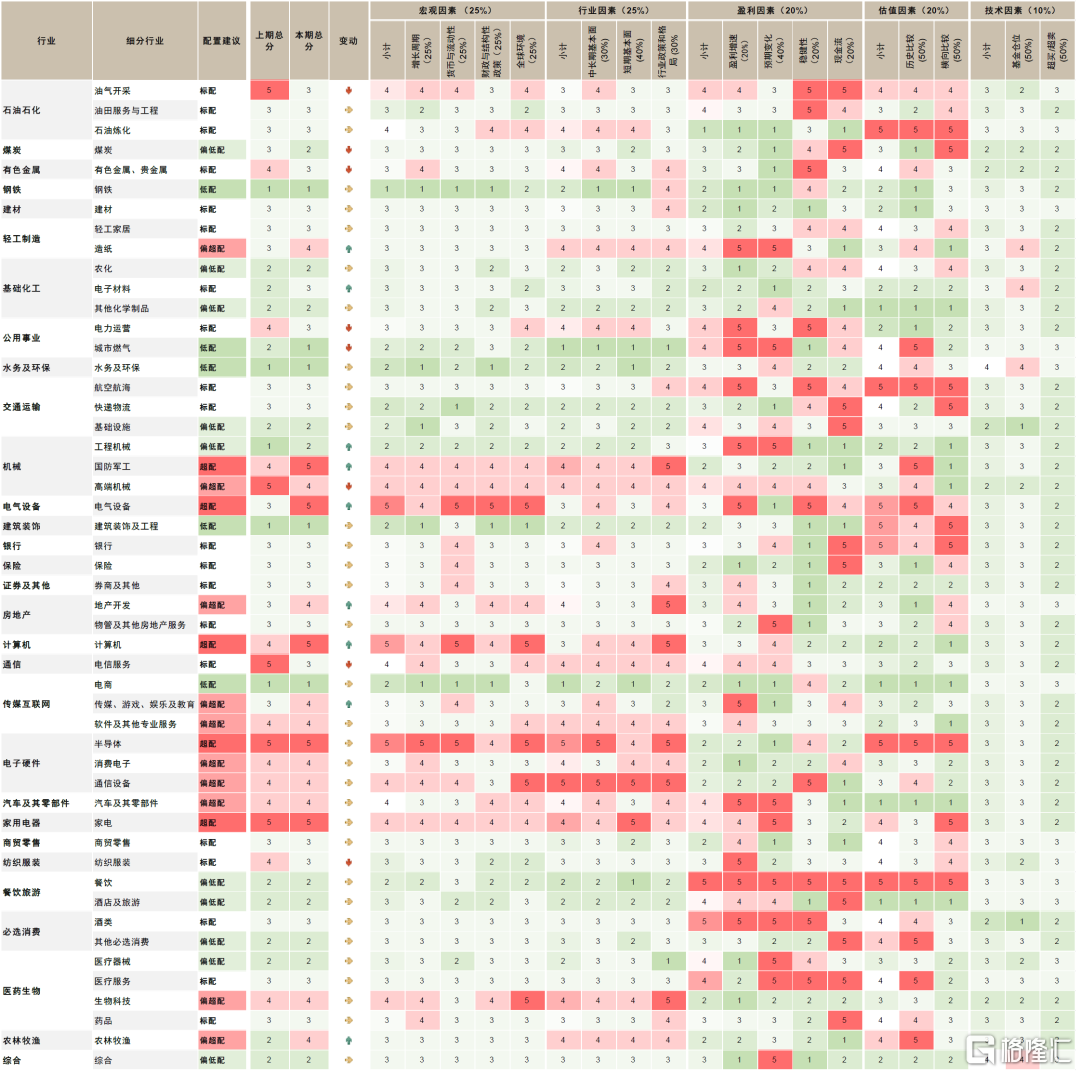

图表:中金A股行业配置5月观点变化

资料来源:中金公司研究部

图表:中金A股行业配置5月观点及细分小项

注:数据截至2024年4月30日 资料来源:FactSet,Wind,中金公司研究部

图表:A股各板块基本面情况

注:数据截至2024年4月30日,采用Wind一致预期 资料来源:FactSet,Wind,中金公司研究部

细分行业动态

电气设备:降息预期前移与外资回流有助于估值修复

光伏:我们认为随着海外需求边际改善,以及P型产能持续退出,供需及基本面拐点或渐行渐近。需求方面,我们认为2024年美联储降息或将提振海外光伏需求,同时大幅下降的组件价格有望刺激新兴需求地区增长;国内需求2024年的增长或因高基数而放缓,2023年中国新增装机达220GW,同比增幅高达151.7%,基数相对较高。供给方面,整体过剩局面仍待改善,但出现结构性修复,P型产能面临持续减产与关停。估值方面,当前板块估值已过度反映了对2024年需求增速的悲观预期,但估值的趋势性修复可能仍需等待基本面的周期向上。从投资的角度,我们看好逆变器环节、电池组建辅材、电池新技术以及Topcon渗透率确定性的提升。

风电:根据中国风电行业协会预测,2024年中国风电新增装机75-85GW,其中海上风电有望实现10-15GW,海上风电和海外市场有望成为行业增长的重要拉动,我们认为海上风电有望在2024年进入景气周期,整机企业有望在2024年走出利润率下行周期。从投资的角度,建议关注景气度有望加速向上的海风产业链,以及成本端有望在2024年改善、同时受益于海风起量的整机环节。

储能:国内招标量延续高位,欧洲大储项目活跃,我们认为未来全球储能需求有望维持高增。此外,海外多地峰谷价差拉大,我们看好海外储能资产充分受益于高电价差,投资盈利确定性增强,而户储或需等待行业去库周期的结束。

更重要的是,近期美联储降息预期再度出现回摆,低于预期的美国一季度GDP增速和4月非农就业数据,以及结束了连续15个月扩张的服务业PMI均指向近期美国增长的边际放缓,受此影响美债利率与美元指数也有所回落,市场对于美联储降息周期的开启时点也前移至今年9月。美联储降息预期的前移,叠加近期日股等风险资产波动加大,A股、港股等中国资产有望在增长预期改善,以及较低的估值水平背景下吸引海外资金回流,关注成长股等利率敏感型资产的估值修复。而电气设备板块经历了过去两年的回调估值已具备较高吸引力,叠加基本面也呈现出改善迹象,我们上调电气设备行业至超配配置建议。

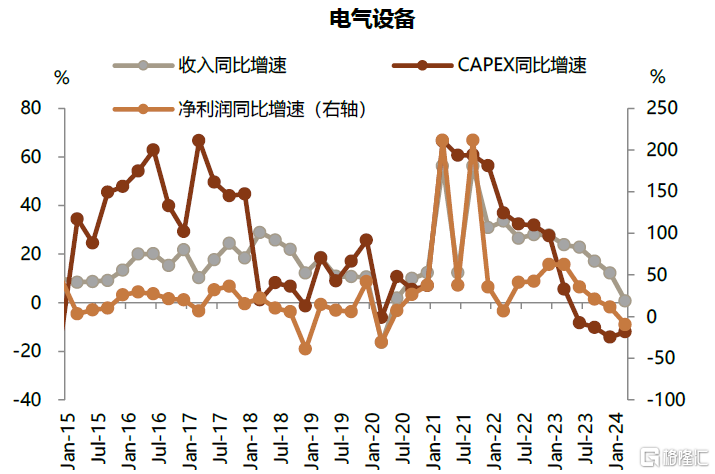

图表:电气设备行业财务数据

资料来源:Wind,中金公司研究部

图表:电气设备行业A/H股表现

资料来源:FactSet,中金公司研究部

图表:多晶硅价格VS.进口量

资料来源:Wind,中金公司研究部

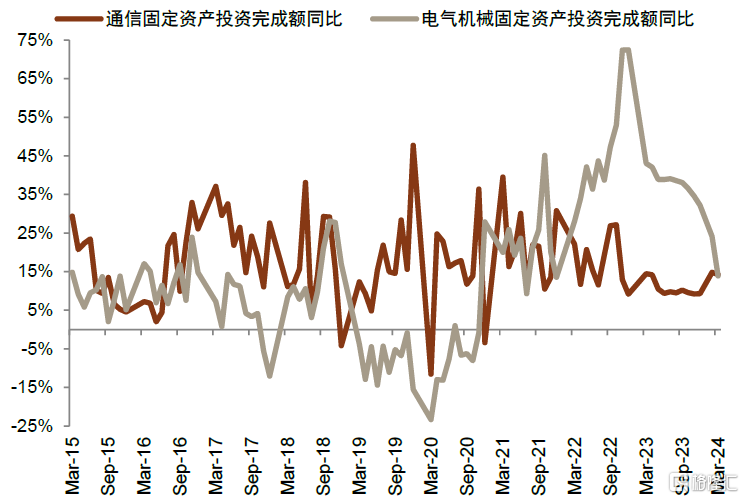

图表:电气机械、通信固定资产投资完成额

资料来源:Wind,中金公司研究部

电气设备:降息预期前移与外资回流有助于估值修复

光伏:我们认为随着海外需求边际改善,以及P型产能持续退出,供需及基本面拐点或渐行渐近。需求方面,我们认为2024年美联储降息或将提振海外光伏需求,同时大幅下降的组件价格有望刺激新兴需求地区增长;国内需求2024年的增长或因高基数而放缓,2023年中国新增装机达220GW,同比增幅高达151.7%,基数相对较高。供给方面,整体过剩局面仍待改善,但出现结构性修复,P型产能面临持续减产与关停。估值方面,当前板块估值已过度反映了对2024年需求增速的悲观预期,但估值的趋势性修复可能仍需等待基本面的周期向上。从投资的角度,我们看好逆变器环节、电池组建辅材、电池新技术以及Topcon渗透率确定性的提升。

风电:根据中国风电行业协会预测,2024年中国风电新增装机75-85GW,其中海上风电有望实现10-15GW,海上风电和海外市场有望成为行业增长的重要拉动,我们认为海上风电有望在2024年进入景气周期,整机企业有望在2024年走出利润率下行周期。从投资的角度,建议关注景气度有望加速向上的海风产业链,以及成本端有望在2024年改善、同时受益于海风起量的整机环节。

储能:国内招标量延续高位,欧洲大储项目活跃,我们认为未来全球储能需求有望维持高增。此外,海外多地峰谷价差拉大,我们看好海外储能资产充分受益于高电价差,投资盈利确定性增强,而户储或需等待行业去库周期的结束。

更重要的是,近期美联储降息预期再度出现回摆,低于预期的美国一季度GDP增速和4月非农就业数据,以及结束了连续15个月扩张的服务业PMI均指向近期美国增长的边际放缓,受此影响美债利率与美元指数也有所回落,市场对于美联储降息周期的开启时点也前移至今年9月。美联储降息预期的前移,叠加近期日股等风险资产波动加大,A股、港股等中国资产有望在增长预期改善,以及较低的估值水平背景下吸引海外资金回流,关注成长股等利率敏感型资产的估值修复。而电气设备板块经历了过去两年的回调估值已具备较高吸引力,叠加基本面也呈现出改善迹象,我们上调电气设备行业至超配配置建议。

图表:电气设备行业财务数据

资料来源:Wind,中金公司研究部

图表:电气设备行业A/H股表现

资料来源:FactSet,中金公司研究部

图表:多晶硅价格VS.进口量

资料来源:Wind,中金公司研究部

图表:电气机械、通信固定资产投资完成额

资料来源:Wind,中金公司研究部

注:本文来自中金公司2024年5月6日已经发布的《行业配置月报:成长风格有望迎来修复》,报告分析师:李求索 S0080513070004,于方波 S0080522120001,黄凯松 S0080521070010,伊真真 S0080519030002

精彩评论