太平洋证券股份有限公司郭梦婕近期对洽洽食品进行研究并发布了研究报告《洽洽食品:业绩超预期,2024年改善可期》,本报告对洽洽食品给出买入评级,认为其目标价位为45.98元,当前股价为36.61元,预期上涨幅度为25.59%。

洽洽食品(002557) 事件:洽洽食品发布2024年一季报,2024Q1实现营收18.22亿元,同比+36.39%,归母净利润2.40亿元,同比+35.15%,扣非归母净利润2.21亿元,同比+55.80%。 一季度旺季实现开门红,业绩表现超预期。公司一季度开门红表现亮眼,业绩超预期。受益于春节旺季备货错期以及返乡人数超预期带动礼盒装销量强劲,一季度收入实现36%高增,预估瓜子增长20%+,坚果品类增长70%-80%,剔除春节错期影响,23Q4+24Q1实现营收41.49亿元,同比+8.17%,实现稳健增长。展望2024年,产品端聚焦瓜子和坚果品类,瓜子类持续推出经典红袋和蓝袋系列新产品,不断进行风味化延伸,持续打造“葵珍”高端品牌和打手瓜子,不断进行产品优化。坚果品类每日坚果屋顶盒持续渗透,同时打造风味坚果新品持续拓宽坚果矩阵;渠道端,公司全面开展渠道精耕战略,不断增加终端网点,加快推进三四线等城市以及县城市场开拓,加快推进零食量贩店、会员店的拓展,积极推进TO-B渠道、餐饮渠道、社区团购等新渠道,电商渠道抖音业务持续突破,收入持续提升。 成本端改善红利释放,扣非归母净利率稳步上升。2024Q1公司毛利率达30.43%,同比+1.91pct,主因瓜子原材料成本下行带动瓜子毛利率上升以及因春节错期坚果礼盒等高毛利产品占比提升。2024Q1销售/管理/研发/财务费用率分别为12.35%/3.74%/0.95%/-1.94%,同比+1.68/-1.48/-0.46/-0.31pct,销售费用率上升主因春节错期加大市场投入费用,管理费用率因规模效应下降明显。2024Q1归母净利率达13.21%,同比-0.12pct,扣非归母净利率达12.15%,同比+1.51pct,主因成本改善以及规模效应带动上升。展望2024年,预计成本端改善红利将持续释放,叠加公司产品结构上移,预计净利率将持续增长。 投资建议:预计2024-2026年收入增速14%/13%/11%,归母净利润增速分别为32%/16%/13%,EPS分别为2.09/2.43/2.74元,对应PE分别为18x/15x/13x,按照2024年业绩给予22倍,目标价45.98元,给予“买入”评级。 风险提示:食品安全风险、原材料价格波动风险、行业竞争加剧风险、渠道开拓不及预期风险。

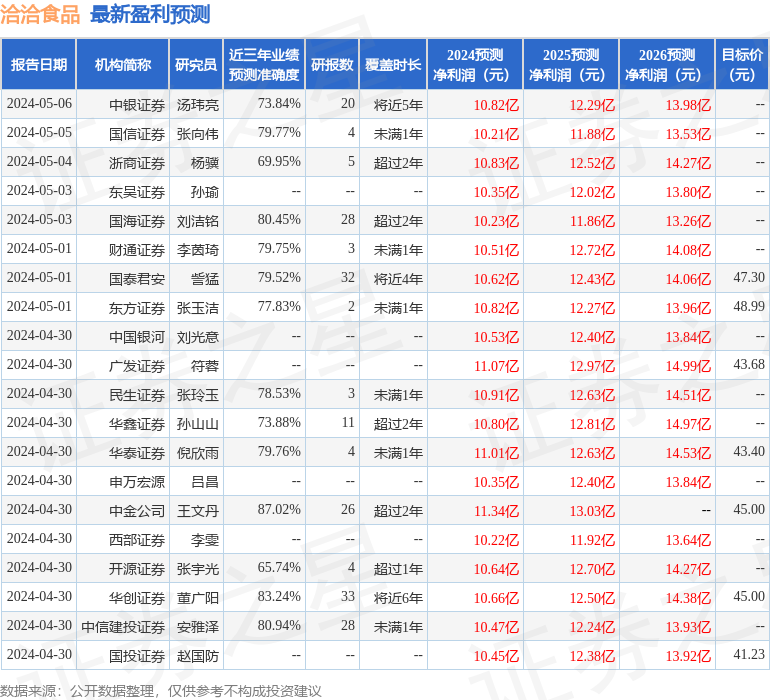

证券之星数据中心根据近三年发布的研报数据计算,中金公司王文丹研究员团队对该股研究较为深入,近三年预测准确度均值高达87.02%,其预测2024年度归属净利润为盈利11.34亿,根据现价换算的预测PE为16.34。

最新盈利预测明细如下:

该股最近90天内共有31家机构给出评级,买入评级26家,增持评级5家;过去90天内机构目标均价为45.36。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论