天风证券股份有限公司孙海洋近期对索菲亚进行研究并发布了研究报告《净利率增长明显,全渠道共驱成长》,本报告对索菲亚给出买入评级,当前股价为18.29元。

索菲亚(002572) 公司发布2024年一季报 24Q1收入21.1亿,同比+17.0%,归母净利润1.7亿,同比+58.6%,扣非归母净利润1.6亿,同比+73.8%;收入增长稳健,利润高增。 米兰纳高增、整装推进顺利,存量房市场积极拓展 2024年公司依然坚定推进“多品牌、全渠道、全品类”的战略布局,寻求更多的业绩增长机会: 1)品类端:进一步扩品类,继续通过整家营销策略促进橱柜、木门、家具家品等各品类增长。 2)渠道端,继续加强渠道门店建设,索菲亚品牌继续进行终端市场的加密补充,米兰纳、司米、华鹤品牌以及整装渠道门店加大空白市场覆盖;持续优化大宗业务客户结构,巩固发展与优质地产客户的合作,并积极把握小B工程业务开拓机会;通过高端零售、工程项目和经销商等形式,布局海外市场。 3)品牌端,新品牌米兰纳继续保持快速开店的模式,加快覆盖下沉市场,并逐步完善整家战略; 4)对存量房营销模式进行提炼和深化,已成立创新发展部,进行存量房营销模式探讨,希望下半年打通经营模式,便于在全国范围内进行推广。费用优化明显,经营现金流受经销商考核变化影响 24Q1公司毛利率32.6%,同比-0.6pct,净利率8.2%,同比+2.5pct,盈利能力保持稳健;从费用表现来看,24Q1销售/管理/研发/财务费用率分别为10.1%/8.0%/4.1%/0.01%,分别同比-1.1pct/-0.9pct/-0.2pct/-1.1pct。公司各项费率持续优化,其中财务费用优化明显主要系优化借款结构、利息支出减少所致。 24Q1公司经营现金流净额-10.2亿元,主要系1)24年经销商考核口径改变影响,若剔除该因素影响,销售商品、提供劳务收到的现金流入同比增长,2)24Q1生产量增加导致材料采购支出相应增加。 维持盈利预测,维持“买入”评级 公司多品牌、全品类、全渠道驱动,整家战略渗透助推各品牌客单价提升此外降本提效成效显著,我们预计24-26年公司归母净利分别为14.7/16.7/18.6亿元,对应PE分别为11/10/9X,维持“买入”评级。 风险提示:需求复苏不及预期;地产数据持续走弱;原材料价格波动风险市场竞争加剧风险;渠道建设不达预期等

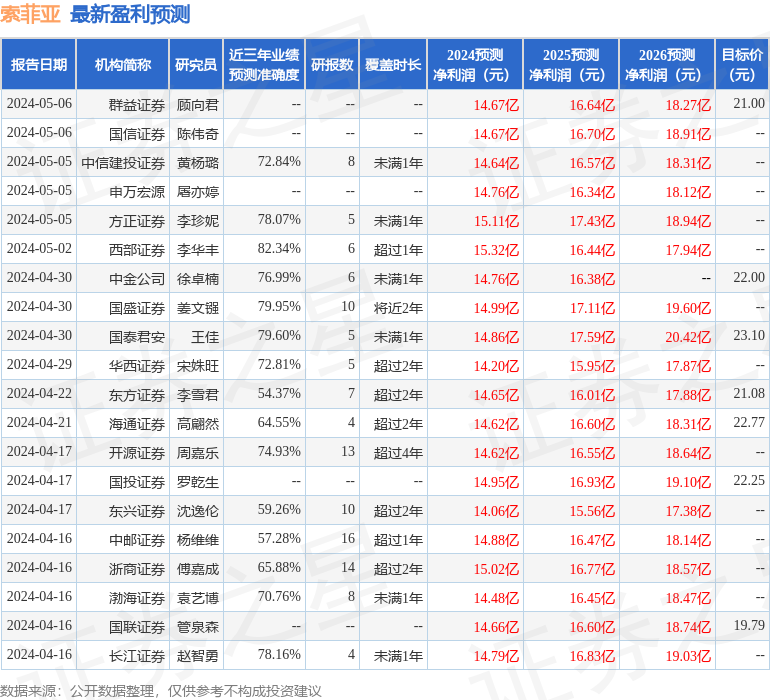

证券之星数据中心根据近三年发布的研报数据计算,西部证券李华丰研究员团队对该股研究较为深入,近三年预测准确度均值高达82.34%,其预测2024年度归属净利润为盈利15.32亿,根据现价换算的预测PE为11.5。

最新盈利预测明细如下:

该股最近90天内共有34家机构给出评级,买入评级26家,增持评级8家;过去90天内机构目标均价为21.3。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论