天风证券股份有限公司吴立,陈潇近期对三只松鼠进行研究并发布了研究报告《深度绑定骨干员工,3年200亿目标可期》,本报告对三只松鼠给出买入评级,当前股价为27.16元。

三只松鼠(300783) 事件:2024年4月29日,公司发布《2024年股票期权激励计划(草案)》以及《2024年员工持股计划(草案)》。 我们的分析和判断: 1、股权激励情况 公司拟向在公司任职的核心骨干共96人授予股票期权243.86万份(占总股份的0.61%),行权价格24.02元/股,共设置两个考核目标,分年度进行考核,分别为:目标A)24/25/26年含税营业收入分别达到115/150/200亿元,行权比例为100%;若当年未达收入目标,则参考目标B)24/25/26年归母净利润(剔除股权支付费用)达到4亿元,行权比例80%。 2、员工持股计划情况 公司拟以核心骨干不超过96人为对象开展员工持股计划,总金额不超过2379.78万元,拟持有标的股票数量不超过198.15万股(占总股份的0.49%),本计划购买股票的价格为12.01元/股。业绩考核以及解锁比例与股权激励计划考核规则一致。 3、费用摊销情况 ①股权激励预计总费用为666.90万元,24–27年分别摊销190.60/287.26/142.85/46.19万元。 ②员工持股计划预计总费用为2165.08万元,24–27年分别摊销703.65/974.28/378.89/108.25万元。 4、投资建议 整体来看,本次股权激励及持股计划中,公司将含税营业收入与净利润作为衡量公司未来经营发展的核心目标,基于公司“高端性价比”战略长期发展信心,公司提出“3年200亿”发展目标。我们认为,随着公司“高端性价比”的主旨战略持续在终端得到验证,同时不断通过“一品一链”策略强化核心大单品,渠道端以“抖+N”的协同为核心,做强全渠道,公司未来业绩有望维持高增,股权激励目标达成可期。考虑到公司推出股权激励目标,提出3年实现200亿含税营收目标,我们上调公司盈利预期,预计公司24-26年营收分别为102.3/134.9/177.0亿元(前值为100.4/126.8/158.4亿元),yoy+44%/32%/31%;实现归母净利润为3.8/5.1/6.6亿元(前值为3.7/5.0/6.5亿元),yoy+72%/34%/31%,对应目前PE分别为28X/21X/16X,维持“买入”评级。 风险提示:原材料价格波动风险、渠道改革进展不及预期风险、行业竞争加剧风险、股权激励计划、持股计划目标进展不及预期风险。

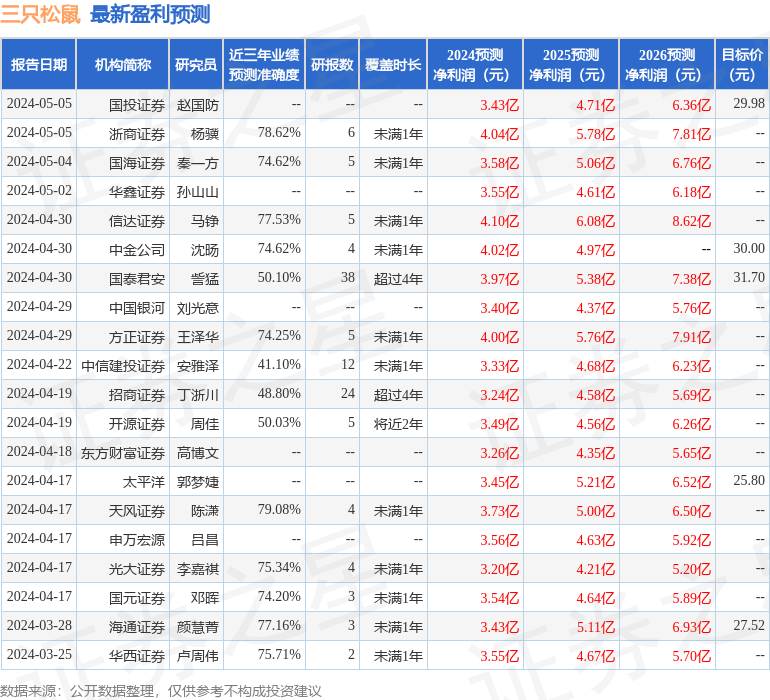

证券之星数据中心根据近三年发布的研报数据计算,天风证券陈潇研究员团队对该股研究较为深入,近三年预测准确度均值为79.08%,其预测2024年度归属净利润为盈利3.73亿,根据现价换算的预测PE为28.62。

最新盈利预测明细如下:

该股最近90天内共有22家机构给出评级,买入评级15家,增持评级7家;过去90天内机构目标均价为26.55。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论