开源证券股份有限公司齐东,胡耀文近期对招商蛇口进行研究并发布了研究报告《公司信息更新报告:业绩稳健增长,销售期间费率明显压降》,本报告对招商蛇口给出买入评级,当前股价为8.48元。

招商蛇口(001979) 业绩稳健增长,销售期间费率明显压降,维持“买入”评级 招商蛇口发布2024年一季报。公司2024Q1收入利润保持增长,受市场低迷影响销售下滑,投资聚焦核心城市,可售货源较充足,重组资产完成过户,定增募资顺利完成,看好未来业绩持续释放。我们维持盈利预测,预计公司2024-2026年归母净利润为80.4、94.8、108.3亿元,EPS为0.89、1.05、1.20元,当前股价对应PE为9.9、8.4、7.4倍,维持“买入”评级。 营收利润双增,销售期间费率明显压降 2024Q1公司实现营业收入237.47亿元,同比增长58.2%;归母净利润3.32亿元,同比增长22.2%;经营性净现金流-106.11亿元,同比下降228.3%;基本每股收益0.01元/股;销售毛利率和净利率同比分别提升1.9和1.1pct至14.5%和3.9%,销售期间费率同比压降2.6pct至6.1%。公司一季度利润增速不及营收增速主要由于:(1)对联营合营企业的投资收益下降至0.17亿元(2023Q1为2.66亿元);(2)应税利润总额同比增加导致所得税增加;(3)少数股东损益增至6.04亿元(2023Q1为1.52亿元);经营性净现金流为负主要由于销售回款同比减少。 销售同比下滑,拿地聚焦核心一二线城市 2024Q1公司累计实现销售面积166.6万方,同比下降45.4%;累计实现销售金额402.1亿元,同比下降44.4%,在克而瑞全口径销售榜单排名第五。2024Q1公司获取4宗地块,分别位于上海、成都、合肥、南京四个核心一二线城市,计容建面47.7万方,总地价99.12亿元,同比增长9.2%,拿地金额权益比达85.3%(2023全年76.5%),拿地强度24.7%(2023全年38.6%)。 债务安全垫增厚,融资成本持续压降 截至2023年末,公司有息负债2124亿元,一年内到期的有息负债427亿元,占比20.1%,同比下降0.3个百分点;剔预负债率62.41%、净负债率54.58%、现金短债比为1.28,三道红线维持绿档。公司2023全年新增公开市场融资324.3亿元,全年综合资金成本3.47%,较2023年初降低42BP。2024Q1公司发行4笔超短融共47亿元,票面利率不超过2.52%,融资渠道畅通。 风险提示:市场恢复不及预期、房价调控超预期、多元化业务运营不及预期。

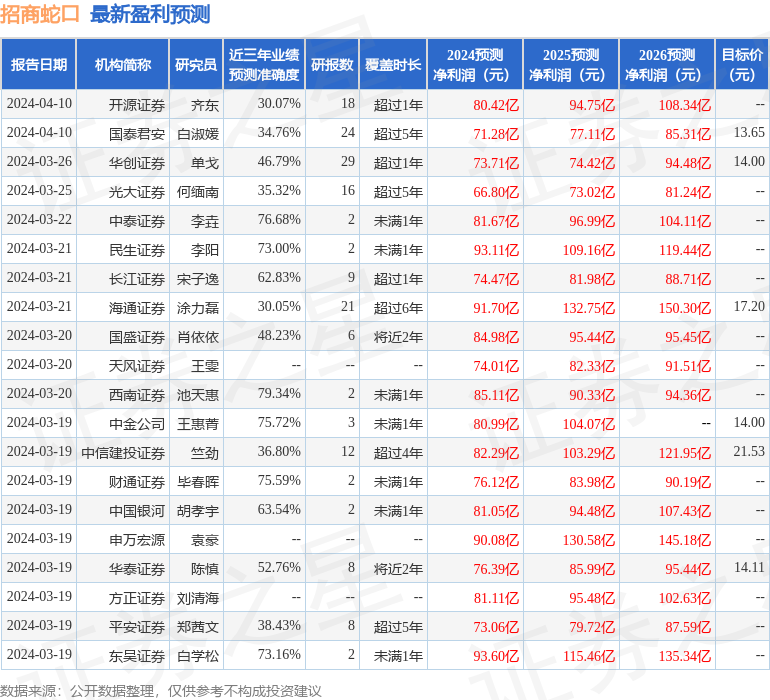

证券之星数据中心根据近三年发布的研报数据计算,西南证券池天惠研究员团队对该股研究较为深入,近三年预测准确度均值为79.34%,其预测2024年度归属净利润为盈利85.11亿,根据现价换算的预测PE为9.39。

最新盈利预测明细如下:

该股最近90天内共有24家机构给出评级,买入评级19家,增持评级5家;过去90天内机构目标均价为15.43。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论