开源证券股份有限公司张宇光,方一苇近期对涪陵榨菜进行研究并发布了研究报告《公司信息更新报告:Q1营收短期承压,Q2成本红利有望逐步释放》,本报告对涪陵榨菜给出买入评级,当前股价为14.21元。

涪陵榨菜(002507) 2024年一季报收入符合预期,利润略超预期 公司发布2024年一季报。2024Q1公司营收/归母净利润7.5亿元/2.7亿元(同比-1.5%/+3.9%);收入符合预期,利润略超预期。我们维持此前的盈利预测,预测2024-2026年归母净利润9.3/10.3/11.6亿元(同比+12.5%/11.2%/11.8%),EPS为0.81/0.90/1.00元,当前股价对应PE17.4/15.7/14.0倍。考虑到后续收入及利润有进一步恢复空间,上调至“买入”评级。 渠道产品改革推进,2024年营收有望逐季回暖 2024Q1公司收入端略下滑,我们认为主要系:(1)去年同期基数较高(2023Q1公司营收同比+10.4%);(2)2023年底管理层更换,渠道改革及战略调整等短期影响。目前公司新设了渠道管理部门(统筹管理各渠道间任务目标完成进度)、制定新渠道开拓目标(布局餐饮渠道等),同时优化产品体系,我们认为随着改革推进,公司收入端有望逐季回暖。 成本上涨致利润短期承压,费用收缩创造盈利空间 2024Q1公司毛利率/净利率分别为52.1%/36.3%(同比分别-4.2pct/+1.9pct)。2024Q1毛利率同比走低主要系成本影响,2024Q1/2023Q1公司分别使用2023年初/2022年初采购的青菜头,采购吨价分别约1100元/800元。同时费用缩减带动2024Q1净利率走高:2024Q1公司费用率为10.8%(同比-6.5pct),其中销售费用率同比-5.6pct至12.2%(主要系市场推广费及品牌宣传费同比减少),管理/研发/财务费用率分别同比-0.6pct/+0.2pct/-0.4pct。 展望全年:2024Q2开始利润弹性有望逐步释放 展望全年,我们预计公司收入逐季回暖。同时2024年初公司采购的低价青菜头(采购均价约800元/吨)有望于2024年5-6月份投入使用,成本红利有望于2024Q2逐步显现。 风险提示:宏观经济波动风险、市场拓展及竞争风险、原料价格波动风险等。

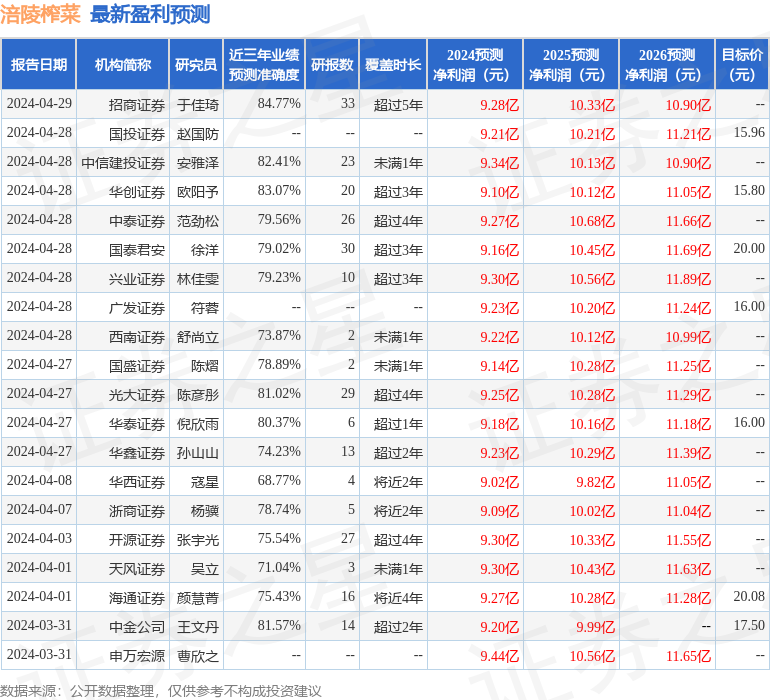

证券之星数据中心根据近三年发布的研报数据计算,招商证券于佳琦研究员团队对该股研究较为深入,近三年预测准确度均值高达84.77%,其预测2024年度归属净利润为盈利9.28亿,根据现价换算的预测PE为17.76。

最新盈利预测明细如下:

该股最近90天内共有21家机构给出评级,买入评级17家,增持评级4家;过去90天内机构目标均价为17.41。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论