国金证券股份有限公司罗晓婷近期对潮宏基进行研究并发布了研究报告《1Q24高基数下归母净利增5.5%,持续推进产品升级&加盟扩张》,本报告对潮宏基给出买入评级,当前股价为6.16元。

潮宏基(002345) 业绩简评 公司 4 月 26 日公告 23 年营收 59 亿元、同比+33.56%,归母净利润 3.33 亿元、同比+67.41%,扣非净利润 3.06 亿元、同比+71.93%,利润端略超此前业绩预告下限;单 Q4 营收/归母净利润 14/0.2 亿元、同比+35%/扭亏为盈, 菲安妮(女包业务)商誉减值损失 3943.26 万元, 本次计提完成后, 因收购菲安妮形成的商誉账面价值为 68193.1 万元; 若不考虑商誉减值影响, 23 年归母净利润 3.73 亿元、同比+33%。每股派发现金红利 0.25 元,分红比例 66.64%。 1Q24 营收/归母净利润/扣非净利润 17.96/1.31/1.29 亿元、同比+18%/+5.5%/+5.4%,高基数下实现平稳增长;产品及渠道结构变化、毛利率同比下降,持续加盟拓展、销售费用率同比下降, 毛利率 24.9%、同比-3.1PCT、环比+1PCT,销售费用率 11.4%、同比-2.2PCT,扣非净利率 7.2%、同比-0.8PCT。 经营分析 黄金产品引领增长。 分品类看, 23 年时尚珠宝营收 29.9 亿元、占比 50.66%、同比+20.43%(主要系黄金一口价产品拉动),传统黄金营收 22.6 亿元、占比 38.4%( +5.7PCT)、同比+56.75%,女包营收 3.7 亿元、同比+14.4%、有所改善, 代理品牌授权及加盟服务收入 2.14 亿元、同比+68.2%。 达成开店目标。 23 年珠宝业务门店净增 241 家至 1399 家,自营持续优化、净减少 50 家至 274 家,加盟净增 291 家至 1125家。 中长期看, 1)产品定位国潮/时尚化,拥有花丝系列/臻金臻钻等强品牌印记产品,打造差异化、受年轻群体青睐; 2)拓展加盟渠道, 25 年 2000 家珠宝门店目标不变,预计 24 年净开店 300 家。 盈利预测、估值与评级 考虑 23 年商誉减值拖累利润表现, 略下调 24/25 年盈利预测,预计 24-26 年归母净利润为 4.44/(前值 4.97)/5.29(前值6.07)/6.17 亿元,同比+33%/+19%/+17%, 对应 PE 分别为12/10/9 倍, 维持“买入”评级。 风险提示 终端消费疲软、加盟拓展不及预期、金价剧烈波动等。

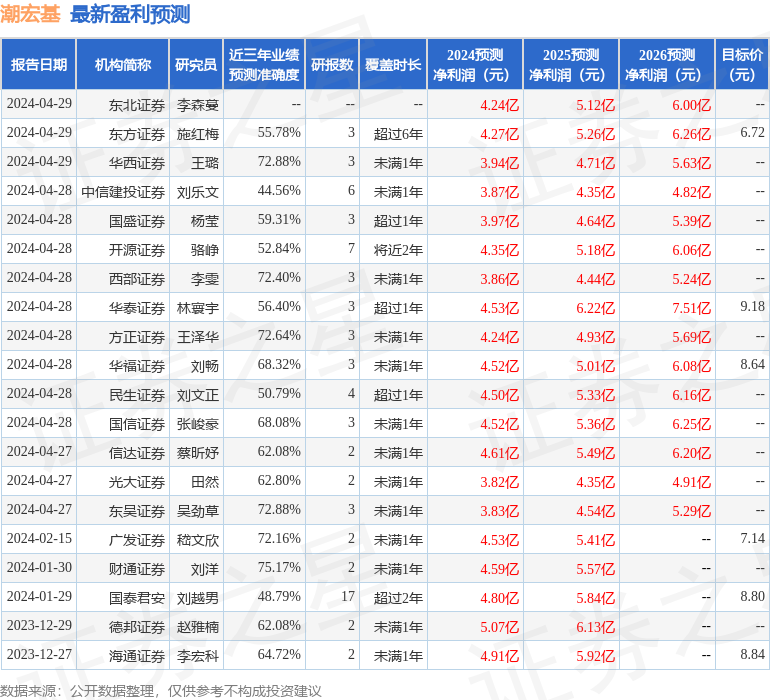

证券之星数据中心根据近三年发布的研报数据计算,财通证券刘洋研究员团队对该股研究较为深入,近三年预测准确度均值为75.17%,其预测2024年度归属净利润为盈利4.59亿,根据现价换算的预测PE为11.98。

最新盈利预测明细如下:

该股最近90天内共有13家机构给出评级,买入评级9家,增持评级4家;过去90天内机构目标均价为8.32。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论