信达证券股份有限公司唐爱金,吴欣近期对同仁堂进行研究并发布了研究报告《24Q1利润端稳健增长,持续深化营销改革》,本报告对同仁堂给出增持评级,当前股价为42.33元。

同仁堂(600085) 事件:同仁堂发布2024年一季报,2024Q1公司实现营收52.67亿元,同比增长2.42%,实现归母净利润5.76亿元,同比增长10.04%,实现扣非净利润5.71亿元,同比增长9.98%。 点评: 24Q1受高基数影响营收增速放缓,利润端稳健增长。据公司公告,2024Q1公司实现营收52.67亿元,同比增长2.42%,实现归母净利润5.76亿元,同比增长10.04%,实现扣非净利润5.71亿元,同比增长9.98%。营收增速相对放缓,主要受2023年一季度商业零售等板块营收大幅增长所导致的基数影响。从费用端来看,2024年一季度公司销售费用率、研发费用率和管理费用率同比下降,整体费用控制较为稳健。我们认为公司深化营销改革,持续推进精细化管理,盈利能力有望稳中 有升。 24Q1原材料采购支出增加。据公司公告,2024年一季度,公司经营活动产生的现金流量净额同比下降121.98%,主要是公司贵细料等原材料采购支出加大以及商业分部采购商品支出增加所致,同时注意到公司应收账款为16.96亿元,同比增长60.64%,主要由于客户信誉额度管理产生的应收账款未到回收期,应收账款余额总体合理,风险可控。 推动实现质的有效提升和量的合理增长。据2023年年报和官方微信公众号报道,2024年,公司将坚持稳中求进工作总基调,在坚持做好“品牌、品种、品质”工作年的基础上,推动公司经济实现质的有效提升和量的合理增长。同仁堂股份将通过产品定位,进行分级管理,做好溯源工作;线上线下主流渠道的整合营销并进一步优化服务;多举措并行,提高产品知名度和销售量。 盈利预测与投资评级:我们预计同仁堂2024-2026年营收分别为198.41/221.04/246.52亿元,归母净利润分别为19.35/22.07/25.31亿元,对应PE分别为31/27/23X,维持“增持”评级。 风险因素:政策风险、市场风险、原材料与质量标准风险、流动性风险

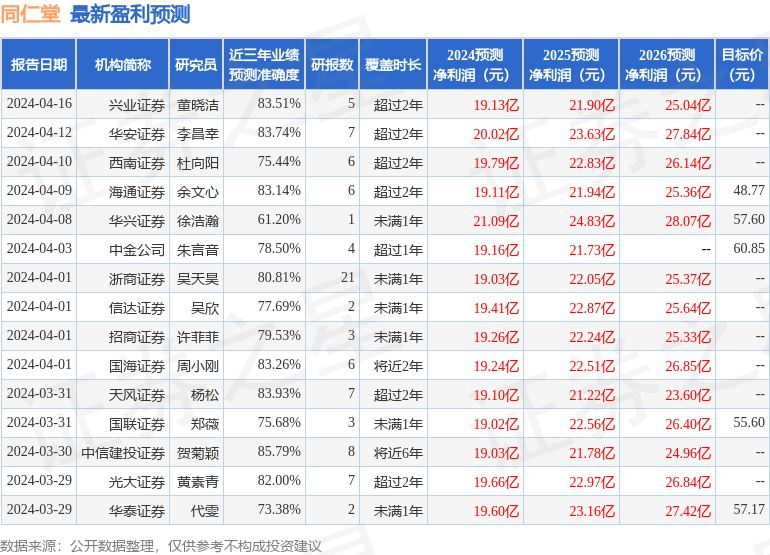

证券之星数据中心根据近三年发布的研报数据计算,中信建投证券贺菊颖研究员团队对该股研究较为深入,近三年预测准确度均值高达85.79%,其预测2024年度归属净利润为盈利19.03亿,根据现价换算的预测PE为30.45。

最新盈利预测明细如下:

该股最近90天内共有15家机构给出评级,买入评级13家,增持评级2家;过去90天内机构目标均价为55.02。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论