平安证券股份有限公司袁喆奇,许淼近期对邮储银行进行研究并发布了研究报告《盈利小幅负增,资产质量优于同业》,本报告对邮储银行给出买入评级,当前股价为4.8元。

邮储银行(601658) 事项: 邮储银行发布2024年一季报,24Q1实现营业收入894亿元,同比增长1.4%,实现归母净利润259亿元,同比负增1.3%,年化加权平均ROE为12.36%。24年一季度末,总资产规模达到16.3万亿元,较年初增长3.85%,其中贷款总额较年初增加了4.58%。存款较年初增加了4.82%。 平安观点: 盈利小幅负增,营收增长保持稳定。邮储银行24年1季度归母净利润增速较23年全年下滑2.57个百分点至-1.3%,拨备计提力度提升导致盈利增速略有下滑,1季度信用减值损失同比下降18.9%(-25.9%,23A)。营收方面,1季度营收增速较23年全年下降0.82个百分点至1.44%,非息收入的回暖尤其是其他非息收入贡献的提升支撑了营收的稳定,1季度其他非息收入同比正增16.7%(-1.45%,23A)。此外,公司净利息收入在息差下行背景下保持正增实属不易,1季度同比增长3.1%(3.0%,23A),“五大差异化”增长极持续深化带来的差异化优势显著,县域区域资产利率韧性支撑净利息收入平稳增长。中收业务由于受“报行合一”政策影响,代理保险业务收入下降拖累1季度手续费及佣金净收入同比负增18.2%(-0.64%,23A),但公司在投资银行、交易银行等板块的收入预计仍保持较快增速。 息差降幅可控,资负扩张保持稳健。公司1季度年化净息差为1.92%(2.01%,23A),降幅预计仍处于可比同业领先水平,资产端定价水平下行带来的负面影响仍在持续。规模方面,公司1季度末总资产规模同比增长11.1%(+11.8%,23A),其中贷款规模同比增长11.8%(13.0%,23A),贷款增速的下滑主要是因为公司加大了对于贷款质量的关注。零售需求不足情况仍在持续,对公贷款仍是1季度主要的资源倾斜方向,1季度末公司贷款和零售贷款分别同比增长18.1%/10.2%,1季度末对公贷款占比较年初上升1.4个百分点至41%。负债端方面,1季度末存款同比增速较23年末上升0.7个百分点至10.5%,维持快增。 资产质量压力可控,拨备水平小幅下降。邮储银行1季度末不良率较23年末上升1BP至0.84%,1季度末关注率较23年末上升3BP至0.71%,逾期率较23年末上升8BP至0.99%,虽有所上升,但绝对水平仍处低位。此外,1季度年化不良贷款生成率较23年末下降4BP至0.81%,整体来看,我们预计公司资产质量仍处同业较优水平。拨备方面,1季度末拨备覆盖率和拨贷比较23年末下降20.7pct/13bp至327%/2.75%,虽有所下降,但绝对水平仍然较高,风险抵补能力保持稳定。 投资建议:关注零售修复,差异化竞争优势持续。邮储银行作为唯一一家定位零售银行的国有大行,凭借“自营+代理”的独特模式,维持广泛的客户触达范围,县域和中西部区域的地区优势继续稳固,客户基础扎实可靠。结合公司1季报,我们维持公司24-26年盈利预测,预计公司24-26年EPS分别为0.88/0.93/0.98元,对应盈利增速分别为1.7%/4.9%/5.2%,目前邮储银行股价对应24-26年PB分别为0.56x/0.52x/0.48x,综合考虑公司负债端扎实的客户基础、资产端的潜在提升空间、领先同业的资产质量表现,我们维持公司“强烈推荐”评级。 风险提示:1)经济下行导致行业资产质量压力超预期抬升。2)利率下行导致行业息差收窄超预期。3)房企现金流压力加大引发信用风险抬升。

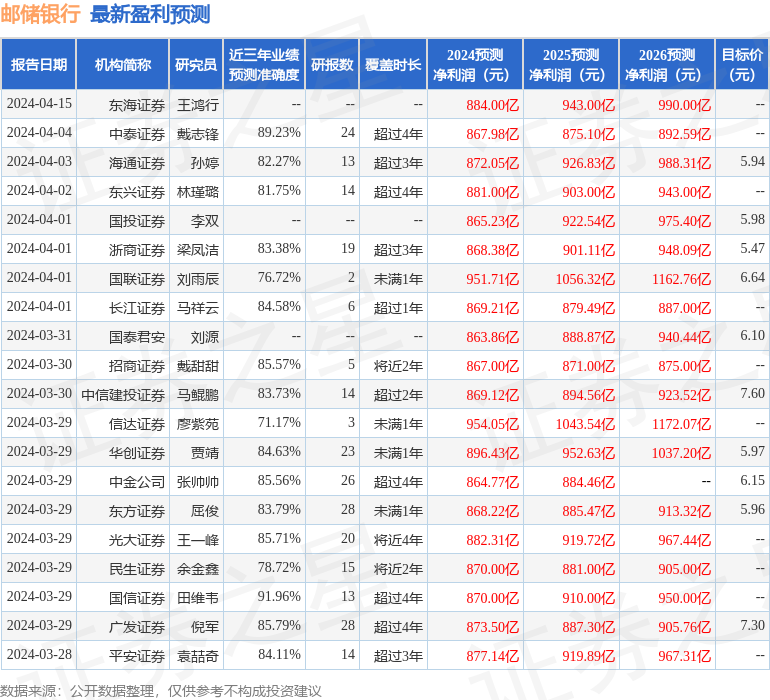

证券之星数据中心根据近三年发布的研报数据计算,国信证券田维韦研究员团队对该股研究较为深入,近三年预测准确度均值高达91.96%,其预测2024年度归属净利润为盈利870亿,根据现价换算的预测PE为5.78。

最新盈利预测明细如下:

该股最近90天内共有21家机构给出评级,买入评级17家,增持评级4家;过去90天内机构目标均价为6.27。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论