国金证券股份有限公司姚遥,张嘉文近期对金博股份进行研究并发布了研究报告《热场降价盈利承压,平台化布局促增长》,本报告对金博股份给出买入评级,当前股价为39.16元。

金博股份(688598) 业绩简评 4月28日公司披露2023年报及2024一季报,2023年实现营收10.72亿元,同比-26%;实现归母净利润2.02亿元,同比-63%;实现扣非归母净利-0.12亿元。23Q4/24Q1实现营收1.94、2.02亿元,同比-36%/-33%,环比-29%/+4%;实现归母净利润-1.09、-0.55亿元,实现扣非归母净利润-0.73、-0.64亿元。 经营分析 热场价格下降盈利承压,产品结构优化有望支撑出货增长。2023年高纯大尺寸先进碳基复合材料产能扩建项目基本完成建设并投产,推动产能提升,全年实现碳基复合材料产品出货3372吨,同比提升35.91%。2023年光伏热场价格显著下降,测算公司全年均价约28.5万元/吨,同比下降51.2%,受此影响公司盈利能力承压,Q4销售毛利率-0.35%。公司积极适应市场变化优化产品和服务,开发碳基复合材料加热器等新产品,有望在2024年通过产品结构调整和市场销售策略实现出货增长。 碳材料平台雏形初现,多领域新品放量在即。公司全面推进碳材料产业化平台战略,聚焦碳材料在光伏、半导体、交通、氢能、锂电五大领域应用,预计2024年起各业务陆续放量,不断贡献盈利增长点: 1)锂电领域,成功开发量产锂电正/负极材料制备用碳/碳热场系列部件,并应用于公司锂电负极一体化示范线项目,当前示范线项目I期5万吨已投产,代工产品顺利导入下游负极头部厂商。 2)半导体领域,已完成超高纯高性能软毡保温材料的研发并实现批量供应,同时完成超高纯碳/碳热场、超高纯软毡、硬毡等系列产品的研发与产业化。3)交通领域,成功开发短纤碳/陶制动盘产品(KBC-S系列)、推出碳/陶摩擦副整体解决方案,目前已实现长纤碳/陶制动盘系列产品批量供货,具备40万盘碳/陶制动盘的产能。4)氢能领域,年产10万平米片状碳纸产线完成建设、已导入国内头部电堆企业供应链体系,年产30万平米卷对卷碳纸生产设备已进入设备安装调试阶段,制氢(PSA氢气提纯)项目已进入施工建设收尾阶段。 盈利预测、估值与评级 根据光伏热场竞争情况,我们下调公司2024-2025年盈利预测至1.3(-85%)、2.5(-80%)亿元,新增2026年盈利预测4.5亿元,当前股价对应PE为40/20/11倍,考虑到公司新业务放量带来的高成长性,维持“买入”评级。 风险提示 产品价格及毛利率下降、技术研发及市场开拓不及预期。

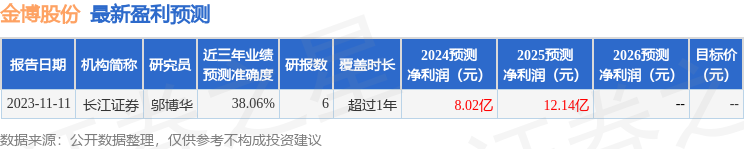

证券之星数据中心根据近三年发布的研报数据计算,长江证券邬博华研究员团队对该股研究较为深入,近三年预测准确度均值为38.06%,其预测2024年度归属净利润为盈利8.02亿,根据现价换算的预测PE为6.32。

最新盈利预测明细如下:

该股最近90天内共有2家机构给出评级,买入评级1家,增持评级1家;过去90天内机构目标均价为141.21。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论