东吴证券股份有限公司陈淑娴,何亦桢近期对恒逸石化进行研究并发布了研究报告《2024年一季报点评:聚酯板块平稳运行,文莱盈利环比修复》,本报告对恒逸石化给出买入评级,当前股价为7.42元。

恒逸石化(000703) 投资要点 事件:公司发布2024年一季报,实现营业收入317亿元,同比+12%、环比-9%,归母净利润4.1亿元,同比+1087%、环比+81%,扣非净利润3.1亿元,同比+3890%、环比扭亏为盈,业绩符合预期。 技改完成叠加价差修复,文莱盈利环比提升。1)生产经营方面,2023年文莱炼厂实施了技术改造工作,导致产量损失以及相应的技改费用增加。进入2024年后,技改的影响边际消除,同时经过技改后,文莱一期项目的产品结构也趋于优化。2)加工价差方面,根据wind统计,24Q1期间东南亚汽油/柴油裂解价差分别13/23美元/桶,环比分别+6/-1美元/桶,其中汽油盈利改善较为明显。化工品方面,芳烃仍然维持出色的盈利表现,其中Q1期间,PX/纯苯较原油价差分别为344/420美元/吨,环比分别+30/+121美元/吨。向后看,随着海外逐步进入出行旺季,汽油价差具备较强支撑,同时受益于供给端增速回落,芳烃有望维持高景气运行。 聚酯板块平稳运行,看好24年长丝供需改善。1)Q1期间,聚酯链产品价格整体回升,价差维持平稳运行,库存损益环比改善。根据Wind统计,24Q1期间,POY/FDY/DTY/短纤均价分别环比+199/+178/+164/-19元/吨,单吨盈利分别为68/139/124/-99元/吨,环比分别+18/+3/-8/-145元/吨,其中长丝盈利表现平稳,短纤效益有所下滑。PTA方面,Q1期间PTA均价环比+20元/吨,平均加工价差为323元/吨,环比-3元/吨,整体维持偏低运行。2)展望全年,长丝行业扩产降速明显,根据百川盈孚统计,预计24年仅有90万吨新产能投放,再考虑到落后产能的边际退出,长丝产能增速有望创下近年新低。随着行业供需关系趋于修复,长丝盈利有望逐步改善。 积极实施股票回购及员工持股计划,彰显长期发展信心。1)2023年以来,公司先后实施了第三期及第四期股份回购计划,其中第三期已实施完毕,累计回购约11.12亿元,第四期仍在进行中,截至3月底已累计回购4.30亿元,目标回购金额为5~10亿元。2)公司在2023年实施并购买完成第五期员工持股计划,累计成交金额为6.75亿元,同时公司还有第六期员工持股计划正在进行中,拟筹集资金总额不超过8亿元。持续推出的股份回购及员工持股计划彰显了公司对未来发展的信心。 盈利预测与投资评级:我们维持公司2024-2026年归母净利润预测为11/17/19亿元,按4月29日收盘价计算,对应PE分别为24.0/16.0/14.2倍,维持“买入”评级。 风险提示:原材料价格波动,纺服需求不及预期,海外成品油市场下行

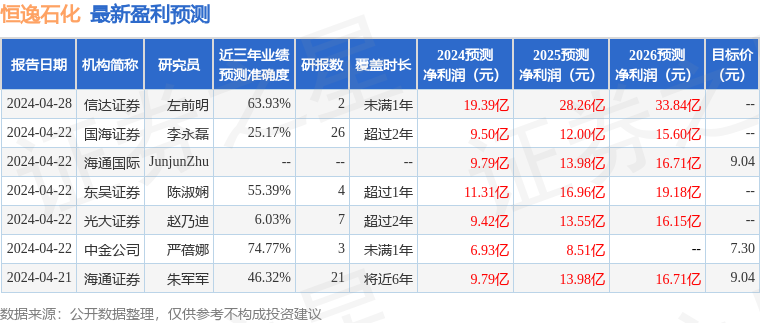

证券之星数据中心根据近三年发布的研报数据计算,中金公司严蓓娜研究员团队对该股研究较为深入,近三年预测准确度均值为74.77%,其预测2024年度归属净利润为盈利6.93亿,根据现价换算的预测PE为39.05。

最新盈利预测明细如下:

该股最近90天内共有7家机构给出评级,买入评级7家;过去90天内机构目标均价为8.69。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论