国金证券股份有限公司袁维近期对爱美客进行研究并发布了研究报告《业绩符合预期,增长势能持续释放》,本报告对爱美客给出买入评级,当前股价为291.87元。

爱美客(300896) 2024年4月24日,公司发布2024年一季度报告。1Q24年公司实现收入8.08亿元(+28%),归母净利润5.27亿元(+27%),扣非归母净利润5.28亿元(+37%)。 经营分析 经营指标健康,研发投入加大。1Q24公司销售费用率为8.34%(同比-2pct),管理费用率为4.07%(同比-4pct)。管理费用大幅下降主要系1Q23包含公司港股上市费用,金额较大所致。此外公司研发费用率稳步提升,1Q24研发费用率为7.13%(同比+0.2pct)。截至2023年末,公司进入临床及注册程序的项目共计3项,分别为注射用A型肉毒毒素(注册申报阶段)、利拉鲁肽注射液(完成I期临床试验)、利多卡因丁卡因乳膏(III期临床试验阶段),公司在研管线丰富,为后续发展奠定良好基础。同时公司正在开展重组蛋白和多肽等生物医药的开发,未来有望满足更多消费者需求。多重磅产品在研,增长势能有望进一步加强。短期维度,随嗨体系列的持续放量,以及天使系列的稳步拓展,公司有望持续巩固现有龙头地位。中长期维度,公司在研管线中已经进入临床及注册程序的项目包括麻膏管线(利多卡因丁卡因乳膏)减重管线(利拉鲁肽注射液、司美格鲁肽注射液)、填充剂(注射用A型肉毒毒素、去氧胆酸注射液)以及透明质酸酶等。此外据公司公告,23年11月公司与Jeisys公司签署《经销协议》Jeisys授权公司负责其旗下Density和LinearZ医疗美容治疗设备及配套耗材在中国内地的推广、分销、销售和相关服务,且公司对上述约定产品在上述区域内具有排他性权利,为中国内地独家经销商。该经销协议的签订补足公司在能量类项目的布局缺口。预计未来随新品上市,有望持续推动公司市场竞争力的进一步提升。 盈利预测、估值与评级 我们预计2024-2026年公司归母净利润分别为25.08、33.93、42.87亿元,分别同比增长34.96%、35.28%、26.34%,EPS分别为12.05、15.86、19.94元,现价对应PE为35、26、20倍,维持“买入”评级。 风险提示 产品研发进度不及预期;市场竞争加剧风险;市场推广不及预期风险等。

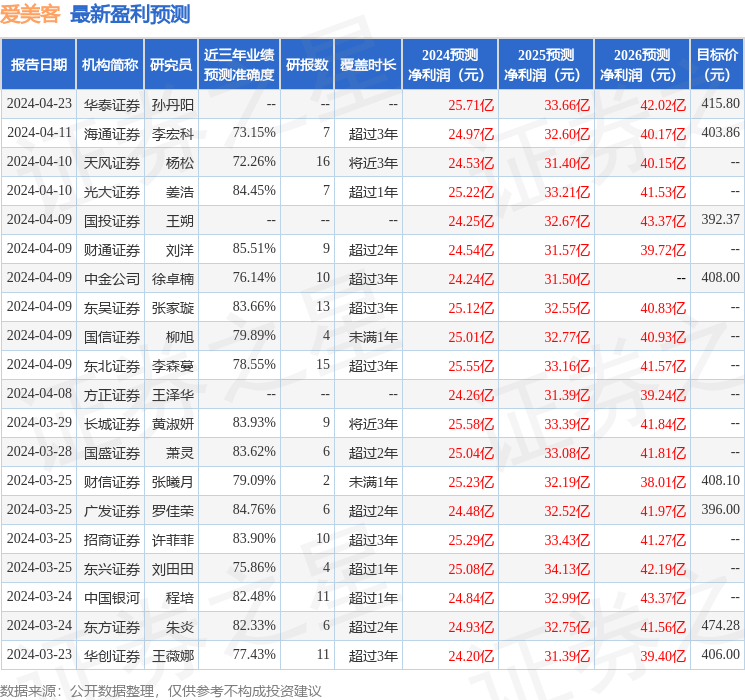

证券之星数据中心根据近三年发布的研报数据计算,财通证券刘洋研究员团队对该股研究较为深入,近三年预测准确度均值高达85.51%,其预测2024年度归属净利润为盈利24.54亿,根据现价换算的预测PE为25.38。

最新盈利预测明细如下:

该股最近90天内共有41家机构给出评级,买入评级35家,增持评级6家;过去90天内机构目标均价为435.41。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论