东吴证券股份有限公司吴劲草,阳靖近期对致欧科技进行研究并发布了研究报告《2024年一季报点评:收入+45%表现亮眼,汇兑影响短期利润》,本报告对致欧科技给出买入评级,当前股价为24.6元。

致欧科技(301376) 投资要点 业绩简评:2024Q1公司实现收入为18.42亿元,同比+45%;实现归母净利润为1.0亿元,同比+15%;扣非净利润为0.96亿元,同比+14%。低基数下,公司收入实现高增。2023Q1同期,公司收入为低基数,部分因家具品类缺货所致;2024Q1供应链回复后公司收入取得高增。 汇兑损失影响利润率:2024Q1,公司毛利率/销售净利率为36%/5.5%,同比-0.78/-1.43pct。毛利率下降或与欧线海运运价上升等因素有关。销售/管理/研发/财务费用率为24.4%/3.7%/0.9%/1.4%,同比+1.6/持平/-0.3/+0.6pct。财务费用上升幅度较大,同比增长0.15亿元,主要因外汇波动导致的汇兑损失所致。 深化品牌建设,推进品牌归一化:2024年公司将集团主品牌SONGMICSHOME作为品牌归一化的方向,实现流量转化更集中、更高效。公司通过推出较有设计感的新品、系列化产品,加强SONGMICS HOME品牌传播力。我们认为,公司是跨境电商领域内品牌建设能力较为领先的企业。品牌归一化有望加强消费者认知,强化公司的品牌力核心能力。 看好消费品出海方向,公司作为领先的跨境家居品牌,值得关注。据海关总署,2023年我国跨境电商出口额为1.83亿元,同比+19.6%,是景气度较高的赛道。基于我国消费品供应链优势,我们长期看好消费品出海大趋势,公司作为出海标的中品牌建设较为优秀、具备物流壁垒的公司,是稀缺资产。 盈利预测与投资评级:考虑到汇兑损益短期影响,我们将公司2024~26年归母净利润预测从5.2/6.2/7.3亿元,微调至5.0/6.2/7.3亿元,同比+20%/+25%/+18%,对应4月25日收盘价为21/17/14X。考虑公司近期经营景气度较高,收入维持高增,未来通过品牌归一化有望提升长期价值,维持“买入”评级。 风险提示:海运价格波动、跨境经营风险、新品类性能渠道不及预期等。

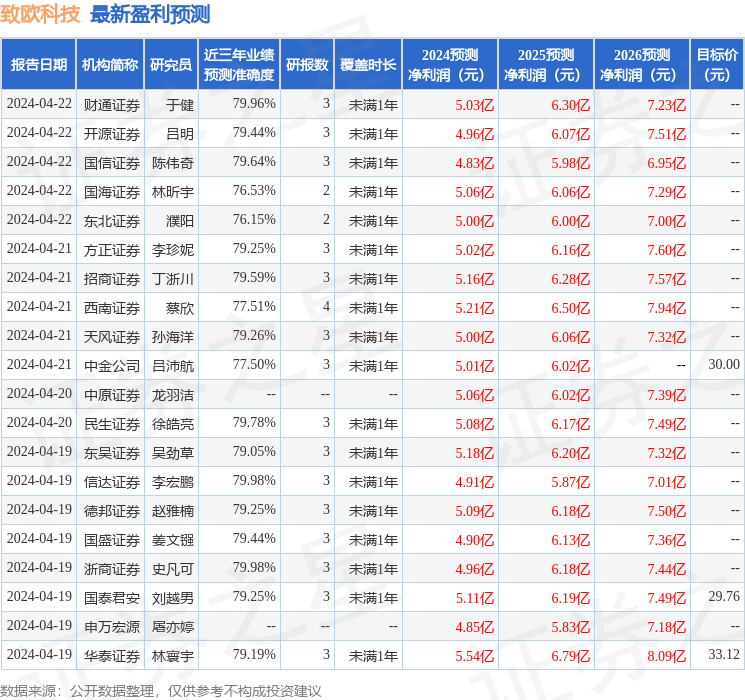

证券之星数据中心根据近三年发布的研报数据计算,信达证券李宏鹏研究员团队对该股研究较为深入,近三年预测准确度均值为79.98%,其预测2024年度归属净利润为盈利4.91亿,根据现价换算的预测PE为21.3。

最新盈利预测明细如下:

该股最近90天内共有27家机构给出评级,买入评级21家,增持评级6家;过去90天内机构目标均价为30.17。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论