平安证券股份有限公司袁喆奇,许淼近期对兴业银行进行研究并发布了研究报告《营收表现积极,看好盈利能力修复》,本报告对兴业银行给出买入评级,当前股价为16.43元。

兴业银行(601166) 事项: 兴业银行发布2024年一季报,1季度实现营业收入578亿元,同比增长4.22%,实现归母净利润243亿元,同比下降3.10%,截至24年1季度末,总资产规模达到10.3万亿元,较年初增长0.97%,其中贷款较年初增长1.58%,存款较年初负增0.65%。 平安观点: 盈利降幅收窄,营收增速优于同业。兴业银行2024年1季度净利润同比下降3.1%,降幅较23年(-15.6%,YoY)明显收窄,尤其从收入端来看,改善尤为明显,是推动盈利修复的主要因素。兴业银行2024年1季度营收同比增长4.2%,较23年全年-5.2%的水平明显回升,除去1季度债券牛市对其他非息净收入带来同比16%的增长外,净利息收入表现优异,同比增长5.1%,在行业整体面临定价下行对利息收入的负面冲击下,兴业通过资负结构的优化和定价的管控保证收入的稳定增长,预计表现优于同业。与此同时,公司对于成本端的管控力度持续,业务管理费同比下降3.7%,推动拨备前利润增速回升至7.2%,考虑到公司1季度拨备计提力度维持高位,同比增长46%,从全年来看,随着拨备力度回归常态化,我们看好公司盈利能力的持续修复。。 息差环比小幅收窄,资负结构积极优化。兴业银行1季度净息差环比下降2BP至1.87%,同比下降10BP,虽仍处于下降通道但预计降幅表现好于同业。我们认为背后主要得益于其在资负结构两端的共同努力,一方面从资产端来看,资产摆布持续向高收益贷款倾斜,1季度末贷款同比增长7.8%,快于总资产增速3.4个百分点,与此同时贷款定价管控力度加大,年初对公新发放贷款利率达到4.1%,预计处于对标同业较优水平。负债端方面,公司同样加大对于定价管控力度,存款同比增速虽较23年下降4.1个百分点至4.8%,但质量明显提升,活期存款占比较年初提升1.8个百分点至37.8%,推动存款付息率同比下降12BP至2.12%。 不良率环比持平,拨备保持稳定。兴业银行1季度末不良率1.07%,环比年初持平,关注率环比抬升15BP至1.70%,前瞻指标有所波动,预计主要与房地产行业结构调整以及公司主动提升风险管控要求有关,整体压力可控。拨备方面,兴业银行1季度末拨备覆盖率245.51%,较上年末提高0.3个百分点,拨贷比2.63%,与上年末持平,整体保持稳定。 投资建议:“商行+投行”打造差异化经营,股息率高于同业。兴业体制机制灵活,围绕“商行+投行”布局,以轻资本、轻资产、高效率为方向,不断推动业务转型,目前公司表内外业务均衡发展,ROE始终处在股份行前列,公司提出未来将打造绿色银行、财富银行、投资银行三张金色名片,我们看好相关赛道的长期发展空间。特别是23年公司提高其分红比例1.33个百分点至29.64%,股息价值进一步凸显。考虑到公司资负结构的持续优化,我们小幅上调公司盈利预测,预计公司24-26年EPS分别为3.76/3.97/4.28元(原24-26年预测分别为3.50/3.65/3.82元),对应盈利增速分别为+1.4%/+5.5%/+7.8%(原24-26年预测分别为-5.8%/+4.4%+4.8%),目前兴业银行股价对应24-26年PB分别为0.44x/0.41x/0.38x,考虑到目前公司估值安全边际相对较高,收入端短期扰动消退后长期盈利能力有望修复,维持“强烈推荐”评级。 风险提示:1)宏观经济下行导致行业资产质量压力超预期抬升。2)利率下行导致行业息差收窄超预期。3)房企现金流压力加大引发信用风险抬升。

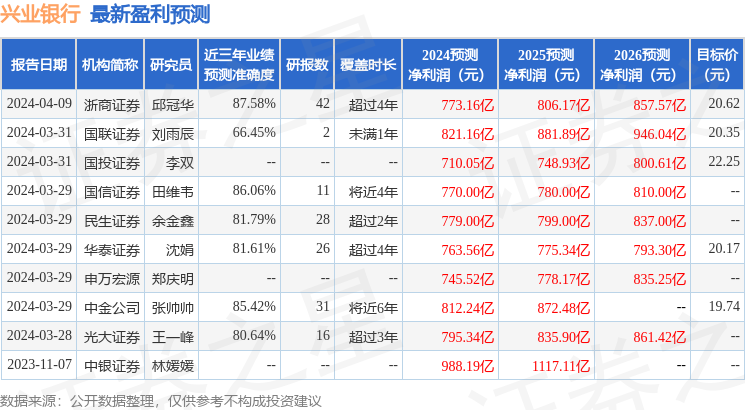

证券之星数据中心根据近三年发布的研报数据计算,浙商证券邱冠华研究员团队对该股研究较为深入,近三年预测准确度均值高达87.58%,其预测2024年度归属净利润为盈利773.16亿,根据现价换算的预测PE为4.67。

最新盈利预测明细如下:

该股最近90天内共有14家机构给出评级,买入评级13家,增持评级1家;过去90天内机构目标均价为22.61。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论