东吴证券股份有限公司袁理,唐亚辉近期对华能国际进行研究并发布了研究报告《2024一季报点评:业绩超预期,全社会用电量超预期+煤炭下行推荐火电板块》,本报告对华能国际给出买入评级,当前股价为9.79元。

华能国际(600011) 事件:公司发布2024年一季报,2024Q1公司实现营业收入653.67亿元,同比增长0.15%;实现归母净利润45.96亿元,同比增长104.25%。 公司受益于动力煤价格成本的同比下降+发电量同比增长,2024Q1归母净利润同比增长104.25%:2024Q1受益于发电量同比增长,公司实现营业收入微增0.15%;受益于煤价大幅同比下行+发电量同比增长,归母净利润同比增长104.25%。截至2024年3月31日,秦皇岛港5500动力煤平仓价实现827元/吨,同比-23.07%,成本端大幅下降。 分部利润看:2024Q1燃煤板块贡献最大利润弹性。2024Q1燃煤板块实现利润总额28.25亿元,同比增长4151.44%;燃机板块实现利润总额5.36亿元,同比增长64.34%;风电板块实现利润总额24.14亿元,同比增长25.41%;光伏板块实现利润总额3.7亿元,同比增长6.99%。 2024Q1公司实现上网电量同比+5.63%、上网电价-3.99%:2024Q1公司完成上网电量1130.36亿千瓦时,同比增长5.63%;实现上网电价497.97元/兆瓦时,同比-3.99%;实现市场化交易电量比例86.6%,同比降低0.16pct。分电源品种来看,公司煤机实现上网电量922.67亿度,同比增长3.05%;燃机实现上网电量71.54亿度,同比-1.73%;风电实现上网电量100.28亿度,同比增长24.08%;光伏实现上网电量32.22亿度,同比增长73.73%。2024Q1,全社会用电量增长带动公司发电量同比上升。公司火电继续发挥顶峰出力和支撑调节作用,发电量同比继续增长,新能源装机容量同比增加较多,发电量同比快速增长。 2024年关注受益于AI和电动车的带动下全社会用电量的超预期,推荐火电板块。关注全球维度AI算力、电动车对用电需求的增量拉动情况,我们预计2024年算力贡献全社会用电量的1-2%,电动车贡献全社会用电量1%。2024Q1全社会实现用电量23373亿千瓦时,同比增长9.8%,发电量同比实现快速增长,在全社会用电量拉动下,我们预计火电由于其顶峰出力能力将带动板块业绩超预期增长。 盈利预测与投资评级:考虑煤价下行影响,我们维持预计公司2024-2026年归母净利润130.83亿元、156.78亿元、175.25亿元,同比增长54.9%、19.8%、11.8%,对应PE为11、9、8倍,维持“买入”评级。 风险提示:电力需求超预期下降的风险,减值风险等

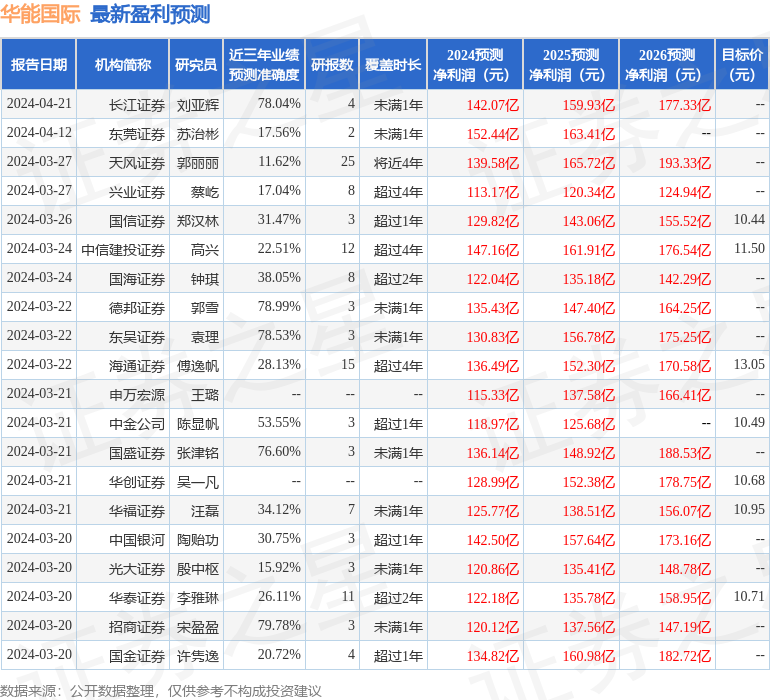

证券之星数据中心根据近三年发布的研报数据计算,招商证券宋盈盈研究员团队对该股研究较为深入,近三年预测准确度均值为79.78%,其预测2024年度归属净利润为盈利120.12亿,根据现价换算的预测PE为12.09。

最新盈利预测明细如下:

该股最近90天内共有23家机构给出评级,买入评级20家,增持评级3家;过去90天内机构目标均价为10.88。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论