中邮证券有限责任公司张泽亮,马语晨近期对云天化进行研究并发布了研究报告《下行期盈利具备韧性,中长期磷矿资源优势显著》,本报告对云天化给出买入评级,当前股价为20.32元。

云天化(600096) 事件:公司4月13日发布2024年第一季度报告,报告期内实现营业收入138.57亿元,同比-12.77%,环比-72.82%:归母净利润为14.59亿元,同比-7.18%,环比-58.25%。 磷化工行业下行期均价下滑,复合肥、尿素量增驱动实现增长。公司主要产品2401均价环比下滑,磷铵营收同比小幅下滑,复合肥、尿素量增驱动2401管收实现增长。分产品,1)磷饺:2401营收39.57亿元,同比-7.97%,环比3.21%;销量同比-3.71%;均价同比-4.42%;2)复合肥:2401营收13.11亿元,同比+15.86%,环比1.77%;销量同比+35.96%;均价同比-14.78%;3)尿素:2401营收13.51亿元,同比+9.9%,环比-2.33%;销量同比+31.52%,均价同比-16.44%。据公司公告,2024年公司计划生产销售尿素254.49万吨、磷铵454.15万吨、复合肥192.51万吨,同比+2.2%/-5.26%/+23.79%;生产饲料级磷酸氢钙58万吨、聚甲醛10.60万吨、黄磷3.02万吨,同比+2.75%/+0.66%/+1%。 原材料价格下跌+上游磷矿自产,公司成本控制能力优秀、毛利率增加。利润端。2401公司毛利率为19.12%,同比+1.5pcts,环比+0.4pcts。公司主要原材料中硫磺、煤价跌幅较大。公司一体化布局上游磷矿石,叠加原材料价格的下跌,在行业下行、产品价格疲软期,生产成本控制能力优秀,毛利率增加。2401核心原材料硫磺价格1042元/吨,同比-27.94%;原料煤价格1066元/吨,同比-16.26%;燃料煤价格648元/吨,同比-19.8%:天然气价格1.99元/立方米,同比-7.01%:合成氨价格3454元/立方米,同比-12.68%。 一体化布局磷矿资源优势显著,子公司竞得磷矿普查探矿权或提升磷矿权益。预计中长期随着下游磷肥需求复苏、以及新能源领域带来需求增量,以及磷矿作为不可再生、战略资源,供给约束下价格有望维持高位。据生意社,4月12日磷矿石现货价1062元/吨,较2023年末增长+2.71%,同比-3.98%。公司布局上游磷矿,具备产业链一体化优势,截至2024年末具备磷矿生产能力1450万吨/年,磷矿石储量近8亿吨。据公司公告,公司子公司聚磷新材竞得云南省镇雄县碗厂磷矿普查探矿权,或提升公司磷矿权益。此外,公司有望持续以磷、气资源为核心,推进利用中低品位磷矿生产的精细化工项目建设,持续拓展下游产业链。 预计公司24/25/26年归母净利润为49.26/51.31/54.66亿元,首次覆盖,给予“买入”评级。 风险提示: 需求不及预期风险:竞争格局恶化风险;原材料价格大幅波动。

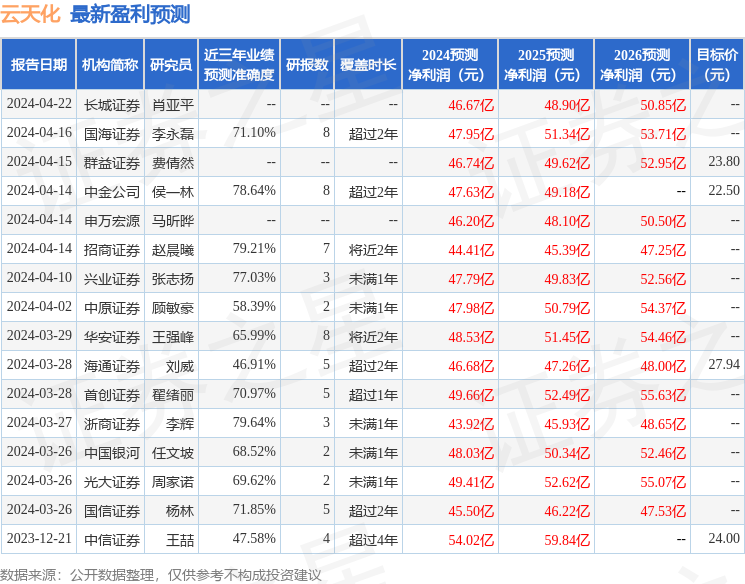

证券之星数据中心根据近三年发布的研报数据计算,浙商证券李辉研究员团队对该股研究较为深入,近三年预测准确度均值为79.64%,其预测2024年度归属净利润为盈利43.92亿,根据现价换算的预测PE为8.65。

最新盈利预测明细如下:

该股最近90天内共有14家机构给出评级,买入评级11家,增持评级3家;过去90天内机构目标均价为23.9。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

精彩评论