台积电被低估了。

台积电是一家半导体代工厂,它为AMD和英伟达等其他公司生产芯片。另一方面,AMD和英伟达是无晶圆厂半导体公司,它们设计和销售自己的芯片,但将制造外包给台积电。

由于台积电的收入来自于为包括AMD和英伟达在内的多家公司提供制造服务,其收入增长可能与其客户的收入增长没有直接关联。整体半导体市场需求、台积电的制造能力及其技术节点的竞争力等因素都会影响台积电相对于其客户的营收表现。

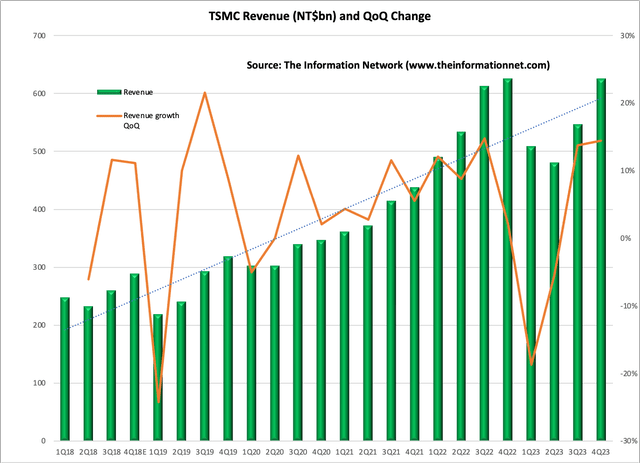

2023年消费电子市场低迷期间,美光科技和三星电子有限公司(OTCPK:SSNLF)等存储器公司遭遇重创,台积电营收同比下降4.4%2023年,但在2023年下半年恢复增长18.5%。

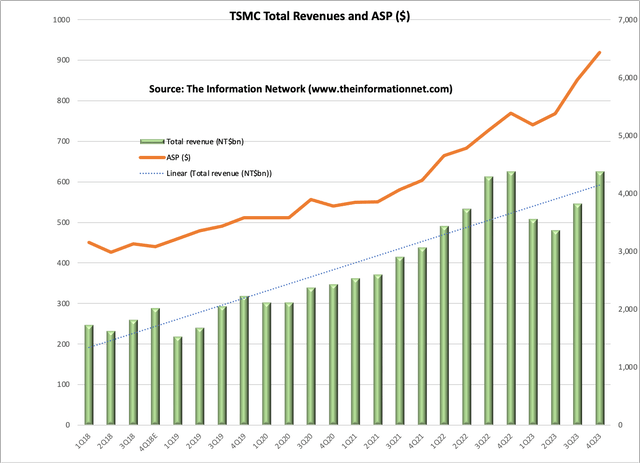

图1显示了台积电2018年第一季度至2023年第四季度的季度总收入(十亿新台币),以及环比收入增长。

要评估台积电的收入与AMD和英伟达相比是否表现不佳,需要比较这些公司在特定时期内的收入增长率,同时考虑到它们各自的商业模式和市场状况。

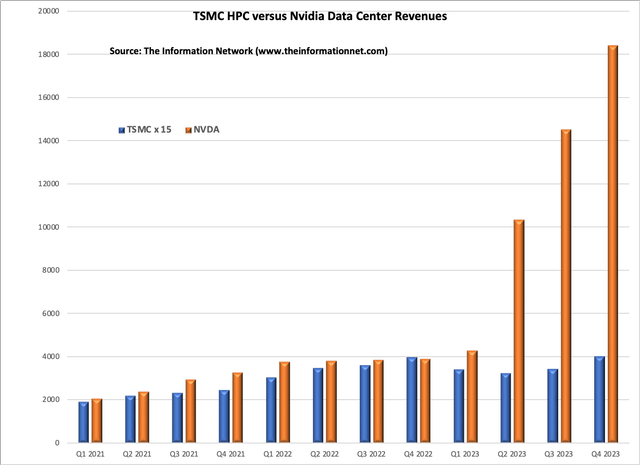

为了进行准确的比较,在图2中,我绘制了2021年第一季度至2023年第四季度台积电的高性能计算(HPC)收入与英伟达的数据中心收入。为了确保视觉兼容性,我将台积电的HPC收入(新台币十亿元)扩大了15倍,而英伟达的收入以百万美元为单位。

这支持了这样的论点:台积电的HPC和英伟达的数据中心收入之间存在密切关系,直到2023年第二季度英伟达的数据中心收入开始飙升。

需要明确的是,台积电的HPC产品包括个人计算机中央处理单元(“CPU”)、图形处理器单元(“GPU”)、现场可编程门阵列(“FPGA”)、服务器处理器、加速器和高速网络芯片。

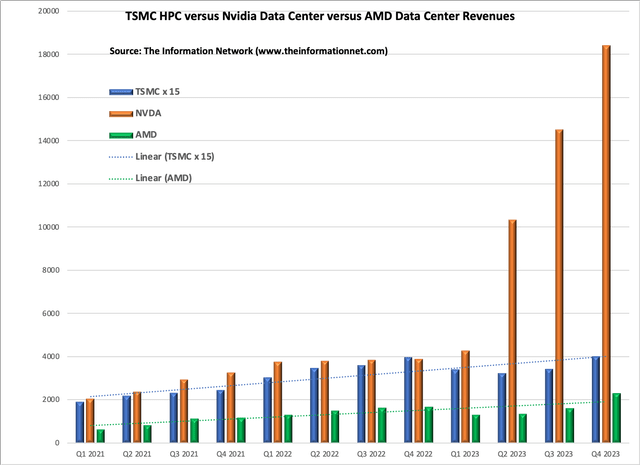

在图3中,我添加了AMD同期的数据中心收入。第四季度数据中心业务营收为22.8亿美元,同比增长37.9%,环比增长42.8%。AMD表示,这一强劲增长得益于AMD在12月推出了MI300加速器系列,并获得了来自多个大型云提供商、所有主要OEM和许多领先AI开发商的强大合作伙伴和生态系统支持。2024年第一季度的数据中心指引含糊不清,因为该公司仅指出其将在2024年第一季度实现环比增长,并在2024年超过35亿美元。

图3显示台积电和AMD的趋势线(蓝色和绿色虚线)具有可比性,AMD是否能复制第四季度的增长还有待观察,因为我怀疑它正在准备在2025年推出采用HBM3的Mi400来与AMD竞争英伟达的B100。

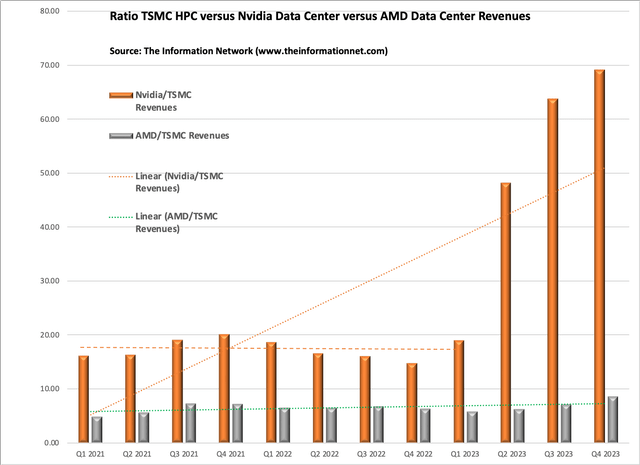

我在图4中以图形形式显示了英伟达/TSMC收入(橙色条)和AMD/TSMC收入(灰色条)的比率。这些是英伟达和AMD的实际数据中心收入,以及台积电的HPC收入。

AMD/台积电比率一直持平,除了2023年第四季度的突增导致趋势线(灰色虚线)显示出正斜率。英伟达/台积电趋势线(橙色虚线)也是如此,直到2023年第二季度出现增长。

显然,尽管英伟达和AMD的AI GPU是由台积电生产的,但它们正在造成收入差异。

Mi300的平均售价估计在10,000美元到15,000美元之间(取决于客户和数量)。英伟达的H100处理器售价在25,000美元至40,000美元之间。

台积电原计划在2023年中期提高芯片价格,但芯片市场及其收入的放缓迫使该公司放弃了这一计划。图6显示了台积电2018年第一季度至2023年第四季度的收入和平均售价。

重要的是要认识到图6中的平均售价不仅与价格上涨相关,而且与产品组合相关,因为较小的节点晶圆价格较高。2023年第四季度,台积电晶圆收入的很大一部分来自其更先进的工艺节点。具体来说,15%的收入来自N3技术加工的晶圆,而N5和N7技术分别贡献了39%和17%。从货币价值来看,N3技术占29.43亿美元,N5占68.67亿美元,N7占33.354亿美元。

总体而言,台积电的先进技术节点(包括N7、N5和N3)合计占其晶圆总收入的67%。此外,包括所有基于FinFET的工艺技术在内的更广泛的类别占该公司晶圆销售额的75%。

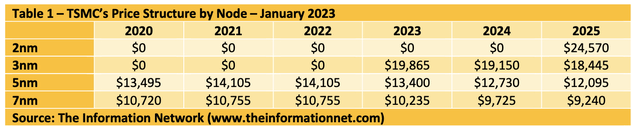

表1显示了台积电截至2023年1月的价格结构,根据信息网络的报告《全球半导体设备:市场、市场份额和市场预测》。

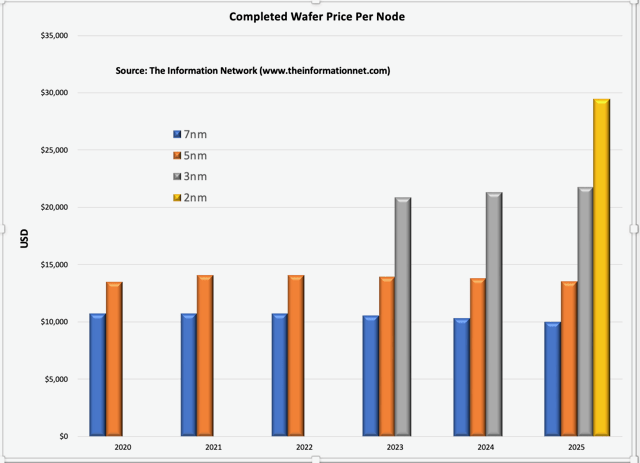

2023年底,台积电提高了晶圆价格,并计划在2024年再次提高价格。图7显示了到2024年计算并预计到2025年的新晶圆定价结构。总体而言,台积电将比表中列出的价格提高8.7%。

重要的是,台积电2025年2nm晶圆价格将达到近3万美元。相比之下,基于814 mm 2的芯片尺寸,台积电可以为英伟达制造87颗H100芯片,良率100%。如上所述,以30,000美元的平均售价计算,这意味着英伟达的每片晶圆收入是其向台积电支付的收入的87倍。

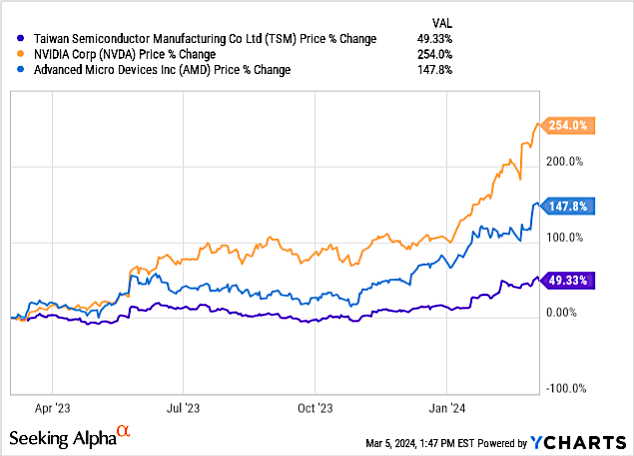

图8显示了台积电、英伟达和AMD过去一年的股价变化表现。它显示了英伟达与其他公司相比的不成比例的增长。

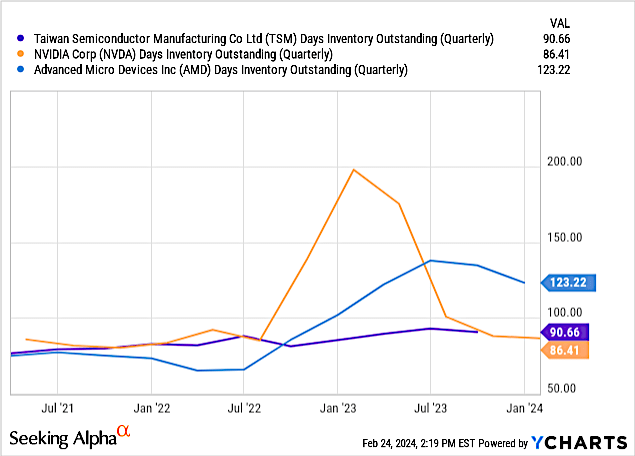

图9显示了台积电(包括客户英伟达和AMD)过去3年的库存天数。由于芯片需求疲软,英伟达和AMD的库存天数在2023年上半年有所增加,随后AMD的库存天数降至123天,英伟达的库存天数降至86天。台积电库存在此期间保持持平。

由于2023年半导体行业放缓,台积电调整了产能利用率。2022年第三季度,台积电的产能利用率为111%,这意味着需求比供给高出11%。2022年第四季度,利用率开始下降,直到2023年第三季度降至73%的低点,然后在2023年第四季度增至76%。这意味着目前供应超过需求24%,原则上,第四季度供应超过需求24%。

这种供过于求的情况是后缘芯片(>20nm),其占收入的比例从2023年第三季度的41%下降到2023年第四季度的37%。这对公司来说是关键,因为它继续在领先技术上投入资金-转向3nm和2nm技术。

作为回应,台积电将2023年的资本支出削减至32%至36%范围的下限,因为个人电脑和智能手机销售缓慢。此外,台积电还制定了一项策略,使其部分N3产能可由N5工具支持,从而无需WFE支出即可实现更高的资本效率。

领先技术占全年资本支出总额的70%至80%,成熟的专业技术占10%至20%,其余部分分配给先进封装和电子束业务。

首席执行官CC Wei指出:

“N3成功进入量产,并在2023年下半年实现强劲增长,占2023年晶圆总收入的6%。

N3E已于2023年第四季度投入量产。

N2技术开发进展顺利,有望在2025年实现量产。”

台积电被低估了。如果没有制造芯片的公司,英伟达和AMD将不会处于现在的地位,这是英伟达出色的第二季度至第四季度指引的催化剂。

精彩评论