寒气逼人,“放缓”依然是互联网大厂广告业务的主题词。

曾在上季度预告将“继续承压”的BAT三巨头,广告增速均同比减少了10%左右;搜狐、陌陌等多家公司的广告收入已来到负增长30%的水平;去年还因社交广告而获得利好的微博,也首次出现了同比负增长23%的情况。

不过,负增长之外,仍然有值得关注的新变化——电商对于广告营销的价值越发明显。

从去年四季度开始,广告收入的前三名不再只是BAT的座次,拼多多成功超越腾讯和百度站在了第二位上;在这个二季度,拼多多也依然稳住了这一名次。与此同时,京东的广告收入在今年一季度超过了百度,位列第四;而在二季度,京东成功超越腾讯和百度,座次前进至第三名。而我们可以感知到的是,抖音电商同样“凶猛”,只是由于字节跳动尚未上市,没有公开数据,故此处未将其计入。

换句话说,从今年二季度开始,互联网广告收入的前三名已被三大电商平台包揽。

电商的强势驱动,一定程度上说明在外部环境影响未消的背景下,广告主们更希望接近交易的转化环节,在“营”和“销”之间形成极短链路。只有内容或者社交属性的平台,在这个生存为王,增长为核心的年代,对广告主们的吸引力就相形见绌了。

虽然前三名都是电商平台,但他们各自的广告业务发展情况并不完全相同。

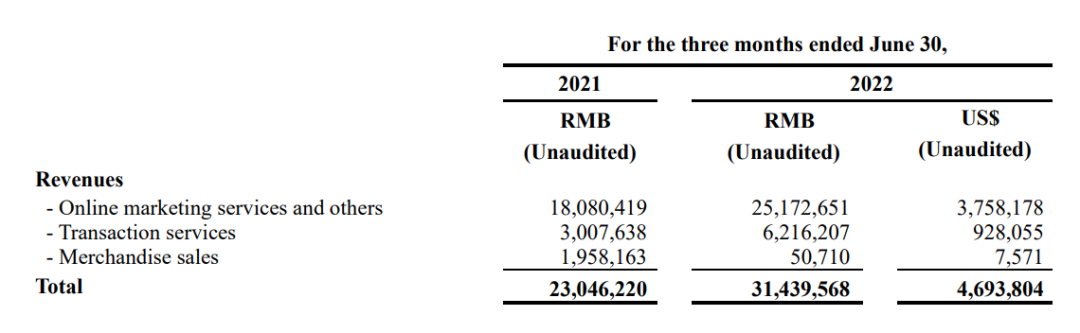

阿里巴巴长期稳坐营收第一名,属于短期内其他人很难追上的领先玩家。二季度,其广告收入虽然同比下降了10.12%,但722.63亿元的收入体量远超其他大厂。即使目前拼多多超越腾讯、百度来到了第二位,其251.73亿元营收也仍与阿里巴巴有近470亿元的差距。

拼多多能持续提升至第二名,主要是因为正处于大力引入品牌的阶段。

此前,拼多多平台上大部分都是品牌的经销商,但从去年开始拼多多成立“超星星”小组,主要任务就是拉动品牌商入驻开设旗舰店。今年618期间,拼多多也开辟了“品牌专场”,据官方统计首批报名的国内外品牌就达到了500多家,涉及衣食住行全品类。如此多的品牌来到站内做电商和推广,自然而然也就带动了拼多多的广告业务。

因此在二季度,拼多多以39.23%的同比增速,成为了所有可比互联网大厂中广告收入增速最快的公司。而拉长时间周期来看,在去年绝大多数公司已经连续承压的环境里,其全年广告收入增速也已经超过了50%。

图源:拼多多财报

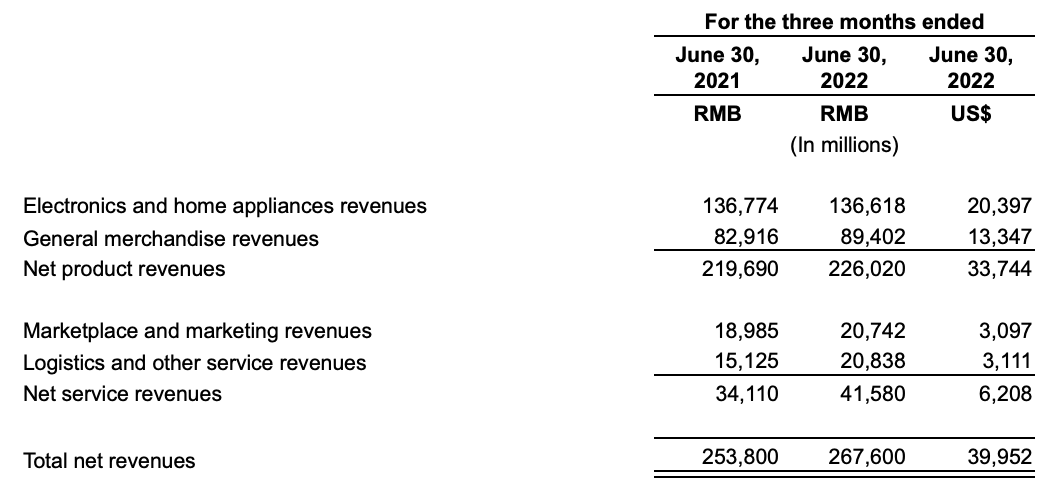

第三名的京东广告收入超越了腾讯百度,主要是因为其近年来进一步打开生态与更多品牌展开合作,同时也在营销方面持续积极行动。

比如去年京东CFO许冉曾在财报电话会上强调Marketplace生态系统在改进后,推动了几乎所有类别的第三方商家涌入。今年京东又提出营销服务全面升级,以“全域”为核心主题,将所有产品、工具和服务进行了一次大整合。

今年二季度,京东广告收入为207.42亿元,同比增长9.25%。许冉又一次在电话会上提到了生态系统——通过进一步的改进和开放,平台上有了更多与之深入合作的新品牌商家,并在二季度参与到了618大促活动中。特别是电子和化妆品类别的商家,分配了额外的广告费用以促进销售复苏。

图源;京东财报

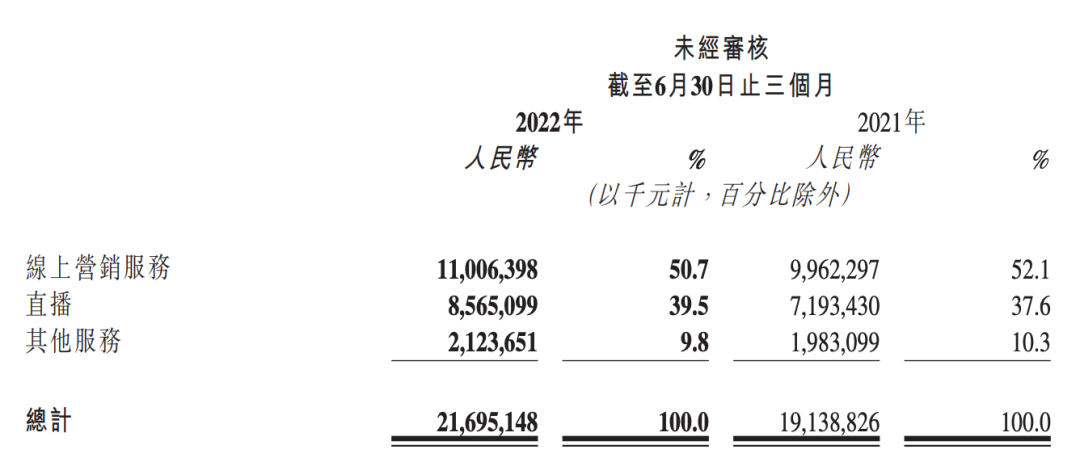

除了“猫拼狗”三家传统电商,快手也因短视频带货及电商直播的热潮给广告收入带来了助力。

二季度,快手的广告收入为110.06亿元,同比增速为10.48%。在财报中,快手明确表示平台内电商商家贡献的线上营销服务收入呈现出了健康的增长趋势和更强的韧性,大力助推了二季度整体广告收入的增长。

不过,快手广告收入的增长在电商业务之外也有品牌广告业务的带动。自2020年起,快手开始发力于品牌广告,通过提供更多定制解决方案和创新的品牌营销玩法吸引广告主。在二季度财报中,快手表示其品牌广告的增速甚至超过了整体广告收入的增速。

图源:快手财报

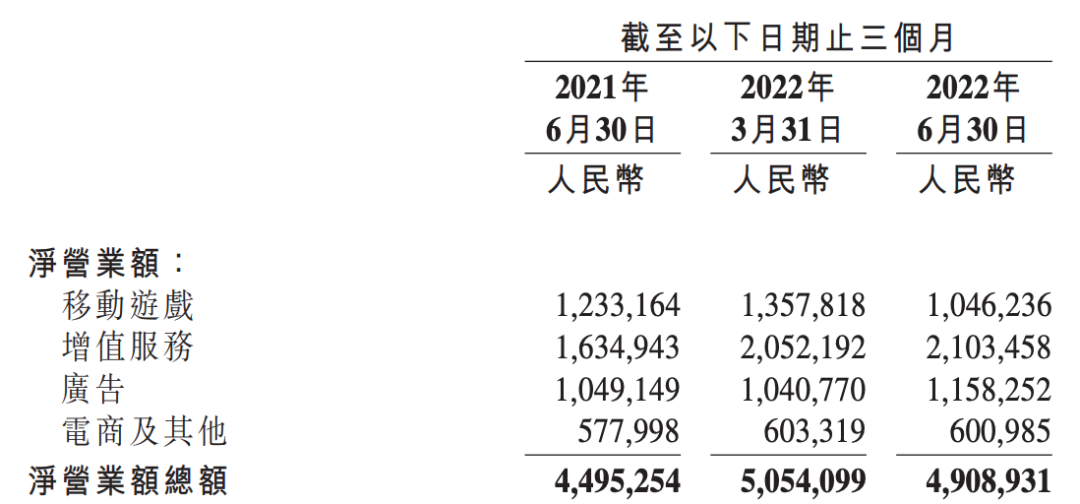

除了以上四家因电商业务而获得增长,二季度其他广告业务实现两位数增长的只有B站,其广告收入为11.58亿元,同比增长10.40%。

当然这一增长和此前B站的广告业务成熟度和规模较低、而现阶段正全面发力商业化相关。目前,B站仍处于完善广告业务基建的阶段,其增长首先来源于服务于UP主商业化的花火平台,该平台在2020年7月才上线,现阶段仍在持续升级和提升管控力;其次来源于站内流量转化率的提升,陈睿在电话会上特别表示Story-Mode竖屏广告带来了新增量,其eCPM比其他同类型广告的eCPM都要高。

图源:B站财报

未来如何

虽然未来走势难预判,但在“承压”情况短期内仍难改变的大背景下,营销领域已经呈现出了很明显的变化趋势。

其一,由于“降本增效”已是目前各公司的主题,现阶段的营销也更为看重全流程的明确、精准、科学。

广告主预算收紧,无法全面铺开大手笔做营销,因而必须要在更明确自身特点和具体营销目标的基础上,更细致规划营销玩法、更清楚要选哪些投放渠道、广告类型,以及可以触达哪些人。

为满足广告主需求,各大厂的营销平台都在升级其方法论、产品及工具,强调以数字化实现科学、高效和精准。例如通过产品、工具和资源的整合,让流程更为顺畅,节省人力及时间成本;投放广告时以阶段性的数据反馈做随时测算,对营销策略进行修正和调优。并且平台也在将用户进行更细分,看其目前是处于了解、感兴趣还是已有购买行动,再据此给出不同营销玩法,巨量引擎提出的O-5A模型(机会、了解、吸引、问询、行动、拥护)、腾讯广告的5R漏斗(曝光触达、浅层互动、深层触动、转化行动、复购忠诚)其应用思路都是如此。

O-5A模型

其二,“降本增效”的需求下,所有人都在追求尽快的“闭环”。

比如营销领域常提到公域和私域联动可以形成“全域闭环”。通俗来讲,就是强调广告主应先在公域里做触达,更高效地拉新,而后用品牌账号构成的私域阵地去承接流量,从而做转化和复购。如此构成的闭环,避免了营销“头重脚轻”、花钱引流但后续又没能多次利用的问题。

再比如也颇为常见的“品效销闭环”概念,是强调品牌方可以把预算同时放在品牌广告、效果及社交营销、电商广告这三种篮子里,缩短了转化链路,还能实现效能的叠加。而这也对平台提出了要求——只有内容生态或者社交属性还远远不够,平台必须得有销售场才能真正称得上是品、效、销三位一体。事实上,这也正是电商平台以及有电商业务的平台其广告业务可以相对稳定增长的原因所在。

其三,在存量竞争背景下,找寻“流量洼地”已不现实,大家更倾向于通过“整合营销”,来找“营销价值洼地”。

一个典型的案例是,如今数字营销已是常规操作,谁都明白通过人群定向、内容定向等技术来做更千人千面的信息流广告,可以激发目标人群的兴趣。但如此一来,竞争也就更为激烈。

因此目前,各平台也想出了更多种的组合玩法:比如可以联动搜索广告,借此即可对有明确需求、愿意主动搜索的这部分用户进行深层价值挖掘;也可以做商城内的曝光、电商竞价,这样一来品牌就能进入更多用户消费的场景,从而获得一定的新增量。抖音电商的“全域兴趣电商”其实正是在讲品牌在站内应该短视频、直播、搜索和商城兼顾,以此来找到新增长。

营销趋势的变化,本质上其实也是广告主在带动着参与营销活动的各方共同“应时而变”。虽然目前尚未有其他能超越互联网的新媒介形态出现,广告也仍会是互联网变现的重要方式,但不得不承认,营销的难度已经提升颇多,大厂们的业务、产品和策略都必须随之升级。

精彩评论