英伟达计划于美东时间5月25日美股收盘后公布截至4月30日的2023财年Q1业绩。

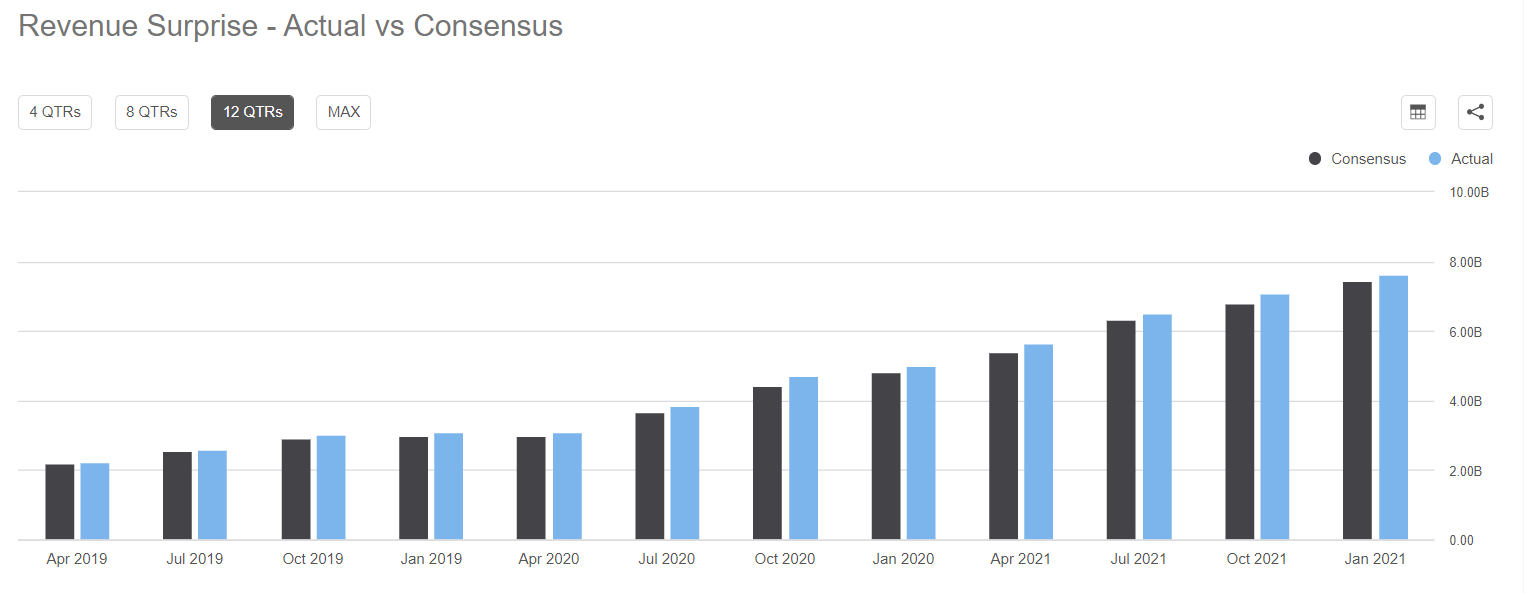

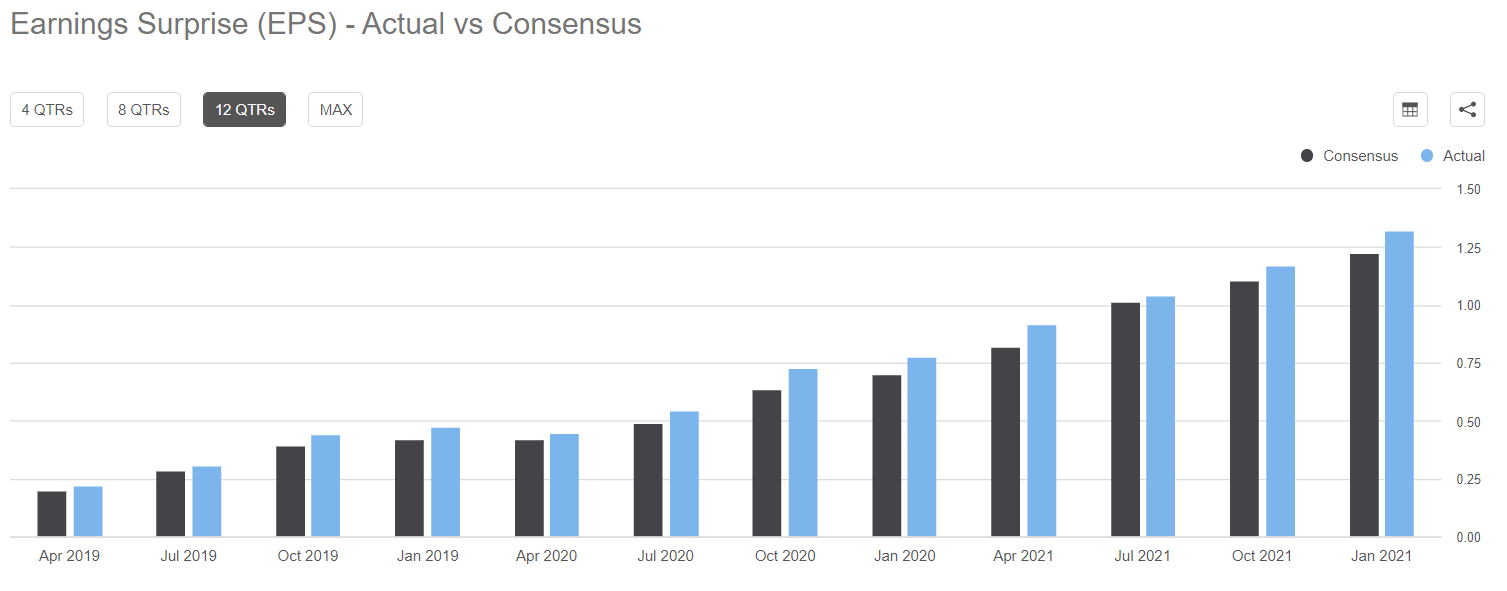

目前市场普遍预计,该公司Q1总营收为80.9亿美元,每股收益(EPS)为1.29美元,相比之下,上年同期总营收为56.6亿美元,每股收益为0.92美元。从历史数据来看,英伟达总营收与EPS已连续12个季度超出市场预期。

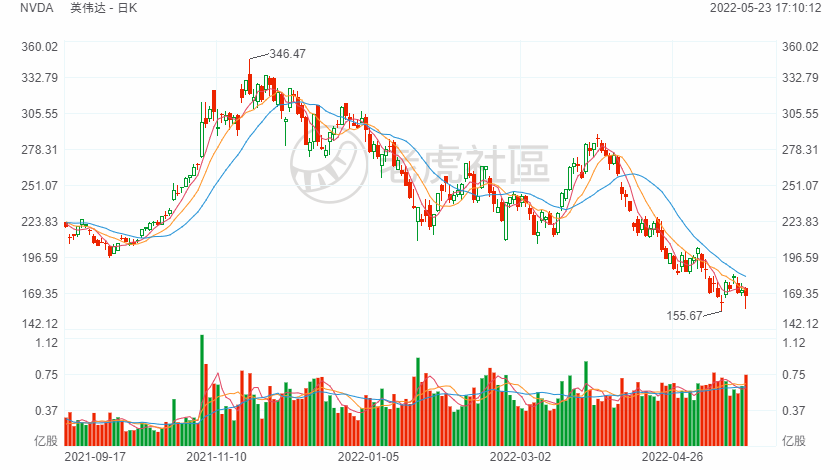

英伟达去年11月曾触及346.47美元的历史高位,因需求旺盛和全球芯片短缺引发市场对该股的兴趣。自那以来,对经济放缓和加息前景的担忧一直令股价承压,与去年年底创下的历史高点相比,目前该股已下跌近50%,仅今年以来就下跌了40%。

估值方面,英伟达仍比规模相对其较小的竞争对手拥有“同类最佳”溢价。从预期市盈率来看,英伟达该项数值仍为30x,相比之下,其竞争对手AMD为22x预期市盈率,其他竞争对手预期市盈率同样相对较低,德州仪器为19x、英特尔为12x、高通为10x,美光科技为6x。

目前,英伟达股票1年期估值已明显低于均值水平,处于1年期的最低水平区域。有分析人士认为,这表明,如果最新业绩和业绩指引能够持平甚至超过市场预期,那么这将是长期投资者以合理估值买入该公司股票的绝佳时机。

市场对英伟达第一财季的预期仍然较高,分析师们预计营收和利润将同比增长40%以上,但是,全球芯片短缺可能将波及英伟达,毕竟英伟达属于上游Fab(芯片设计商),非常依赖晶圆代工厂的产能。在上个月,英伟达曾指出,其正在加大力度补充图形处理产品(GPU产品)库存,暗示该公司芯片短缺最严重的时期可能已经过去。

有分析师指出,虽然这是销售额增长的好兆头,但公司旗下产品的平均销售价格(ASP)可能因需求有所下滑而降低,并可能损害该公司过去持续令市场惊艳的利润率数值。分析师普遍表示,将密切关注最新季度业绩报告中有关任何芯片供需平衡发生变化的信号。

机构奥本海默表示,由于需求强劲,英伟达第一季度财报可能好于预期,其数据中心业务预计同比增长75%。

奥本海默分析师预计,第一财季每股收益和销售额将分别超过华尔街预期的1.30美元和81亿美元。该公司预计,第二财季每股收益和销售额将分别超过市场普遍预期的 1.36 美元和 84 亿美元。

奥本海默表示,供应链限制应该会在今年下半年缓解,预计这将推动业绩上行。“我们的长期论点保持不变,因为英伟达的核心领先的游戏和 AI 优势仍将为超大的结构性增长做好准备,“分析师表示。” 我们仍长期看多英伟达。“

奥本海默将英伟达的目标价从 350 美元下调至 300 美元,同时重申其表现优于大盘的评级。新的目标价显示,英伟达的股价有 77%的上行空间。

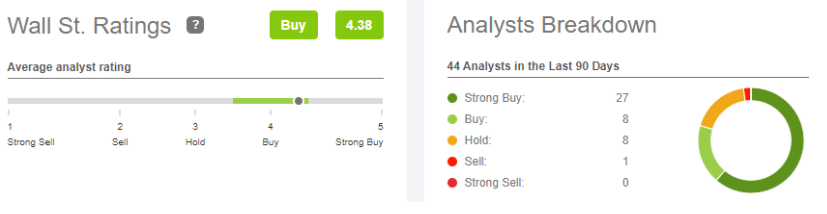

在Seeking Alpha调查的44位分析师中,有27位给出了“强烈买入”的评级。另有8家公司将其标记为“购买”。与此同时,只有一名分析师将英伟达列为“卖出”,另有八名分析师将其列为“持有”。

精彩评论