当然,趋势总是在变化,PayPal似乎是其中的主要受益者。今天我们将讨论为什么我们对这颗定时炸弹发出警告,以及它将在哪里见底。

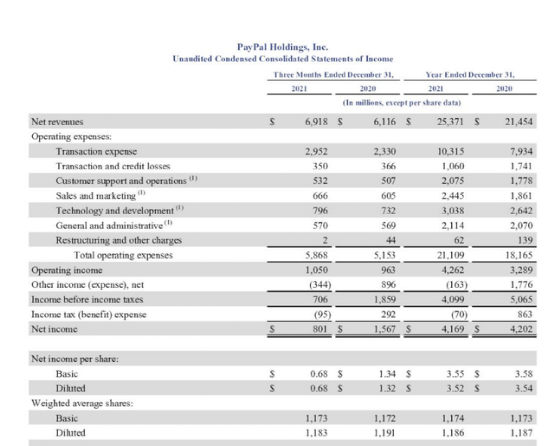

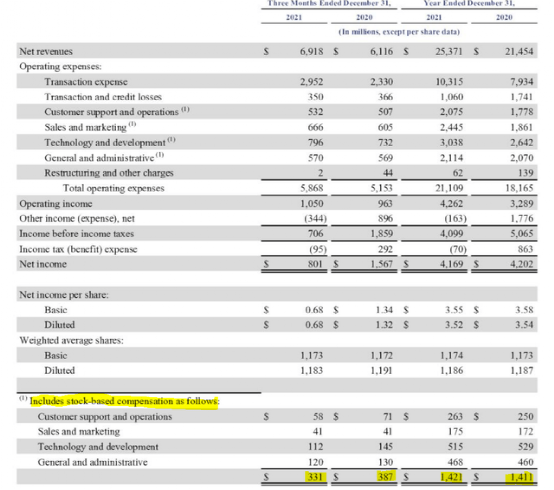

PYPL今年的收入增长令人印象深刻,2021年第四季度的净收入为69亿美元。13%的增长是不错的,但与之相匹配的是14%的支出增长。

PayPal GAAP收入(PayPal 2021年第四季度简报)

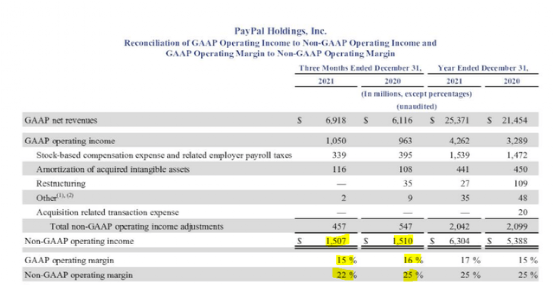

GAAP净收入比前一年急剧下降,几乎降低了50%。为什么我们会关注GAAP数字?我们当然想知道那些被夸大的、非GAAP的数字?忽视GAAP数字可能是投资者今天遭受如此巨大损失的原因之一,但我们将在一段时间内回到GAAP上。非GAAP数字也在下降,营业利润率也在压缩。

PayPal经营利润率(PayPal 2021年第四季度报告)

我们无法强调从估值的角度看这是多么糟糕,即便在收入增长13%的情况下,该公司也未能增加非GAAP营业收入。

01

评级会被下调多少次?

PYPL是群体思维的缩影。分析师群体中绝对没有人去问自己,电子商务高峰年是否真的意味着PYPL的高峰年,这是很有可能的。当然,在结果出来后,由于PYPL的指引价远远低于预期,32位分析师都朝另一个方向跑了。

PayPal收入预估(Seeking Alpha)

收益估计比三个月前下降了约20%,我们不相信他们仍然掌握了问题的严重性。多家 "金融科技 "公司正为PYPL的收入基础而来,PYPL要捍卫自己的地盘,就必须压缩利润率。该股的交易价格仍然是2022年非GAAP收益的28倍,我们认为即使是低估值也无法反映出实际发生的情况。

PayPal的收益估计(Seeking Alpha)

当然,如果你相信唯一一个可以一直预测到2030年的分析师,那么PYPL就相当便宜。但我不认为故事会像这样。

02

估值

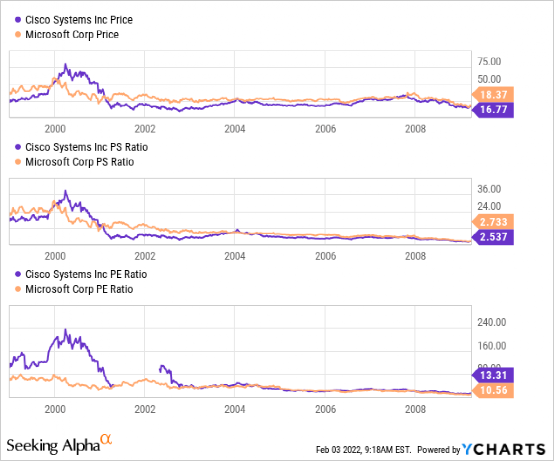

基于可能是销售高峰期的年份,人们无法完全理解为一家公司支付16倍的收入是多么疯狂。

数据来源:YCharts

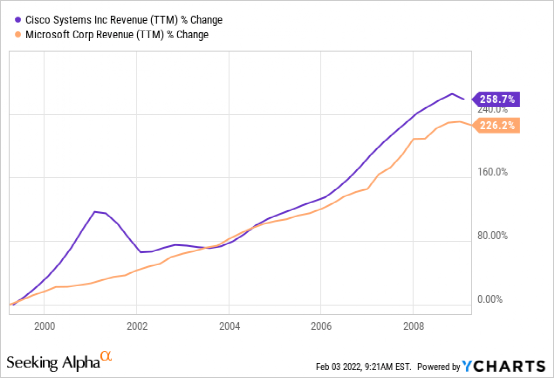

我们没有为一家公司支付16倍销售额的先例,1999年,我们在思科(CSCO)和微软(MSFT)身上尝试过这种实验,十年后这两家公司的价格都降低了。

数据由YCharts提供

对于上述数字,我们想提出几点看法。

1)这两家公司在这一时间段内都有强劲的增长。

数据由YCharts提供

2) 两者都是以低于其销售倍数的市盈率见底。谷底的销售倍数低于3.0X。

3)我们不是在泡沫高峰期开始的,我们是在泡沫高峰期前一年开始的。即使从那个较低的点开始,回报也是非常糟糕的。

对于PYPL,我们还必须考虑到这里的GAAP P/E估值,这是非常高的(超过40倍)。GAAP收益包括14亿多美元的股票补偿,而非GAAP则不包括这些。

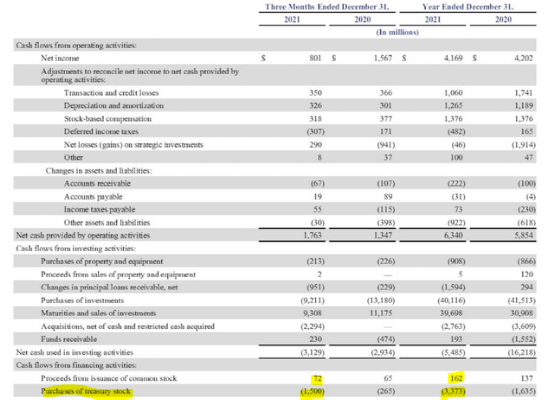

基于股票的报酬(PayPal 2021年第四季度简报)

投资者倾向于关注自由现金流,但这忽略了基于股票的补偿是如何发挥作用的。2021年,PYPL回购了价值32亿美元的净股票。

PayPal回购(PayPal 2021年第四季度报告)

整个回购,并没有使股份数量增加哪怕1%。

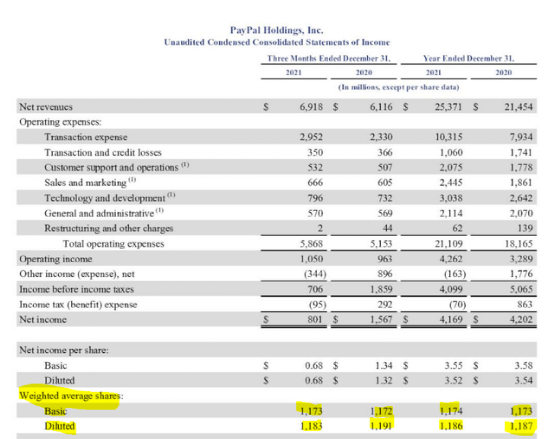

PayPal股份计数(PayPal 2021年第四季度报告)

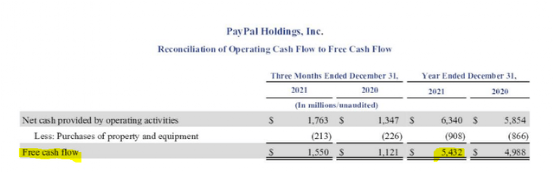

我们的观点是,每个人都在为之疯狂的自由现金流,并不是真正准确衡量留给股东的东西。

PayPal自由现金流(PayPal Q4-2021 Presentation )

毕竟,其中的32亿美元只是用于保持股票数量的稳定。

03

结语

当然,PYPL可以反弹。它是如此超卖,而且绝大多数人把最近的价格等同于永恒的价值。因此,我们不会对它今天或未来几个月的走势提出任何要求。但我们要告诉你的是,增长的故事已经破灭。该模式将受到竞争的日益威胁。利润率将受到压力,如果2021年将成为一段时间内的电子商务高峰年,那就真的要小心了。

最终,如果盈利估计被证明是正确的,我们看到它在80美元范围内见底(16倍非GAAP市盈率)。这里好的部分是,股价下跌将使回购更加有效。毕竟,在80美元回购比在300美元回购能创造更多的价值。坏的方面是我们看到大量的人才外流,他们将意识到他们的股票期权在这十年中任何时候都不会有收益。

请注意,这不是财务建议。它可能看起来像,听起来像,但它不是。投资者应做自己的尽职调查,并向了解其目标和限制的专业人士咨询。

精彩评论