文 |《巴伦周刊》中文版撰稿人 郭慧萍

未来十年中国股市的预期年化回报约为6.5%,而中国之外的全球股市年化回报为4.3%。

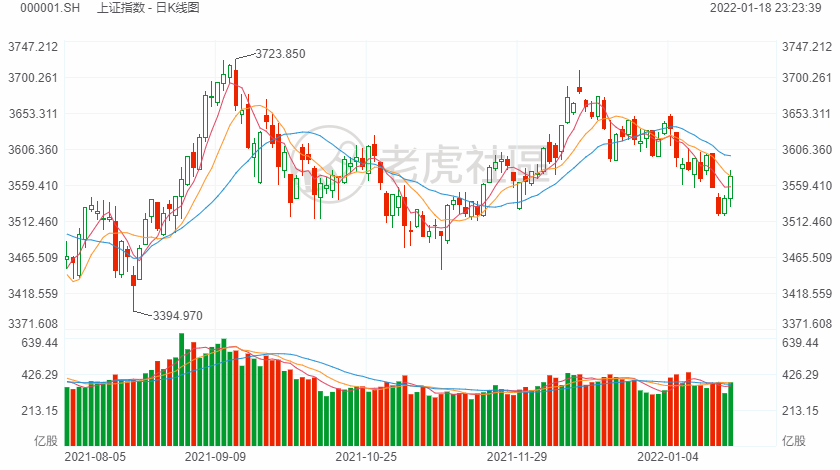

1月17日,中国央行发布消息称,为维护银行体系流动性合理充裕,当天开展7000亿中期借贷便利(MLF)操作和1000亿公开市场逆回购操作。中期借贷便利(MLF)操作和公开市场逆回购操作的中标利率均下降10个基点。

在降息消息推动下,上证综指连续两天反弹,17日和18日分别上涨0.58%和0.8%,但恒生指数分别下跌0.68%和0.43%。

1月17日,彭博经济学家表示,中国央行对一年期中期借贷便利利率的下调幅度大于预期,表明它正着力于为未来的经济提供支撑。

1月18日,前海开源基金首席经济学家杨德龙表示,国内降息释放出稳增长的积极信号,使得市场信心得到了很大提振,将有利于股市和债市回暖。

2021年,中国股市表现失色,MSCI中国指数下跌21.72%,而同期MSCI世界指数上涨21.82%。逆势之下,很多海外资管机构仍然对2022年中国资产的表现相对看好。本文梳理了海外资管机构近日对于中国市场在2022年、甚至更长期走势的分析和预测。

JP Morgan:海外互联网公司仍可能高度波动,更看好中国A股

1月1日,JP Morgan在报告中指出,由于房地产和其它行业的新规限制了经济增长,以及能源价格上涨和电力配给不足使工业生产的反弹进入逆境,导致中国的增长在去年秋天减缓。2022年的信号好坏参半,但JP Morgan认为,在岸中国股票的积极因素将超过消极因素。

中国在MSCI新兴市场指数中的权重可能从35%上升到45%,因为有更多的在岸公司被纳入该指数。

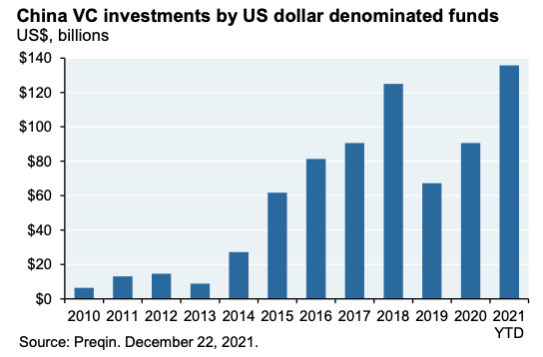

出于这个原因,并考虑到中国数量巨大的中产阶级正在崛起,我们仍然相信中国的长期机会引人注目。尽管2021年监管导致股市波动,但2021年的风险资本流入数量明确显示,私人投资者看好大型民营企业的长期前景。数据显示,这些私人投资者倾向于关注医疗保健、必需消费品、保险等在中国股票市场中代表性不足的行业。

汇丰银行:中国股市估值仍具吸引力,看好日常消费、能源和公用事业

1月5日,汇丰银行发布报告,截至2021年11月底,中国在岸股票的市盈率约为18倍,而由于近期的抛售,离岸股票的市盈率回落至14倍。两组数字远低于标普500指数的23倍。根据《巴伦周刊》近日的报道,自11月以来,汇丰将中国股票的立场提高到超配。

2022年,汇丰银行对中国11个行业和板块进行了评级,其中日常消费、能源、信息科技和公用事业四个板块获得了正面评级。

*备注︰汇丰环球投资管理离岸中国股票团队的行业观点:「+」=正面、「–」=负面、「O」=中性

先锋领航基金:未来十年,中国股市将跑赢美股

1月6日,先锋领航投资策略及研究部亚太区首席经济学家王黔博士表示,长远来看,鉴于中性利率的结构性走低、政策支持减少和部分市场估值过高的背景下,先锋领航对于全球资产的长期回报前景持更为谨慎的态度,而从全球范围内的低回报环境来看,中国资产对于全球投资者将相对更具吸引力。

“就全球股市而言,我们估算未来十年中国股市的预期年化回报约为6.5%,略高于去年的6.3%,而中国之外的全球股市年化回报仅为4.3%,主要是受美国股市的拖累。我们预计未来十年美国股市平均年回报只有3%左右,在美国之外全球市场回报率大约为6%,也略低于中国。此外,我们还预计成长股会跑输价值股,大盘股会跑输小盘股。”

就全球固定收益市场而言,先锋领航的预期回报也仍然低迷,它预计中国的债市预期回报约3.1%,远高于其他市场的1.8%。

美国道富银行:中国的股票市场被结构性地低估了

道富银行在年末的市场展望中指出,“我们相信,中国资产仍然具有吸引力。同时我们认为,中国市场需要一种不同的评估方法。投资者应该考虑对中国资产采用更加积极的策略,并扩充来自中国的投资组合。”

道富银行认为,投资中国的宏观理由仍未改变。中国增长率仍将远高于发达市场,并略高于其他新兴市场。即使中国每年的GDP增长放缓到4%至5%的水平,也将为企业提供很大的空间,使其收益以有吸引力的速度增长。此外,中国的规模意味着中国公司可以利用更大的国内市场,毕竟,中国的国内经济比所有其他新兴市场国家的经济总和还要大。

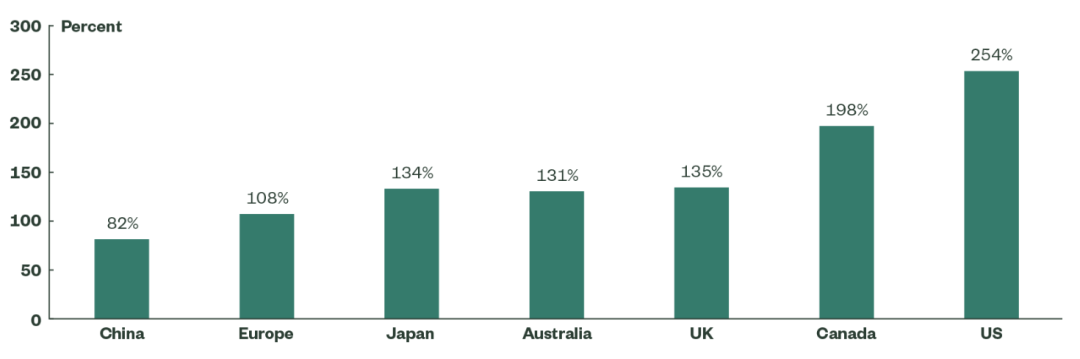

“虽然我们的一些宏观论点是值得商榷的,但我们对自己的核心投资论点很笃定,即中国的股票市场被结构性地低估了。中国股票市场市值是中国GDP的82%,这个比例远远低于任何一个发达市场。我们估计到2025年,在新股发行和当前市场增长的推动下,市值与GDP之比应达到100%。”

部分国家/地区的巴菲特指标(市值/GDP)

数据来源:道富银行(截至2021年10月29日)

道富银行还指出,对于全球投资者而言,配置中国资产意味着分散化。“中国的资产与其他市场的相关性非常低。从新冠疫情我们可以看到,中国在多大程度上遵循自己的经济周期和自己的政策重点。与全球金融市场的有限融合也降低了中国与其他市场的相关性。在今天的投资环境中,这样的多样化不可多得。”

部分国家/地区的股票相关系数

数据来源:道富银行(根据2004年6月至2021年10月期间的月度数据统计)

贝莱德:亚洲市场中,最看好中国资产

1月10日,贝莱德指出:“比起亚洲(除日本外)的权益资产,我们更好看中国权益资产。我们看好亚洲固收类资产的同时,也认为中国固收类资产的估值尤其具有吸引力。”

高盛近期也表示,中国股市在2022年将有更好的表现:“因为市场从重大调整中恢复过来,并过渡到'希望'阶段,市盈率扩张通常会战胜疲软的基本面增长,并推动强劲的股票收益。"

前景虽好,风险尚存

在市场风险层面,JP Morgan对中国离岸互联网股票持谨慎态度。因为互联网监管已经是中国长期治理的必要条件,这可能导致这些公司的收入增长下降,合规成本增加,监管事件引起的波动性加大。

在《巴伦周刊》年底的报道中,华兴证券(香港)研究部宏观及策略研究主管庞溟表示:“我们预计,尽管预期收益会反弹,但2022年的市场情绪将继续拖累中国股市——除非监管压力缓解,中美关系大幅改善。”

他表示:“在中国股票中,我们更喜欢A股,因为它们的近期监管风险较低,新经济/旧经济部门组合更加平衡,对国内政策推动更加敏感,并降低了美联储紧缩政策的潜在溢出风险。”

精彩评论