核心观点:

目前全球范围内的供给约束来自三个层面:一是工业生产受限造成原材料、产成品供应不足,以原材料、芯片等为主;二是交通运输瓶颈阻碍、割断全球供应链;三是劳动力市场恢复缓慢,拖累制造业和服务业复苏。

供给约束加剧和延长了通胀压力,从工业生产和投资层面拖累了经济增长,而投资不足也使得全球范围内的信用扩张受到抑制,对跨境投资和全球美元流动性构成不利影响,促使美元指数近期冲高至96。

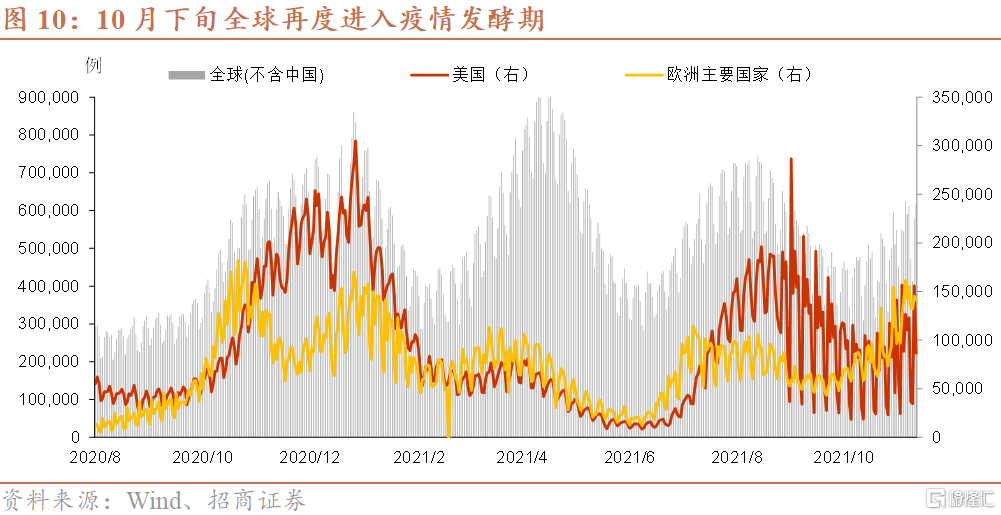

供给不足的局面何时改善?10月下旬以来全球疫情反弹,继续对劳动力市场恢复和发展中国家的生产恢复构成制约;针对运输不畅的措施在陆续推出,有助于缓解短期的运力紧张,但基于存量较大的事实,根本性缓解也需要时间;中期来看,供给不足的局面存在快速扭转的可能性。综上,短期运输瓶颈或有边际缓解迹象,工业生产和劳动力市场将继续受到抑制,供给对于通胀、增长和流动性的不利影响将延续至2022年,但一旦供需双方相对力量发生变化,供给不足的局面存在超预期快速扭转的可能性。

正文

供给问题是当前全球经济增长和通胀形势的核心问题之一,因为供给约束可以同时拖累经济增长和推高通胀,这与宏观场景是否处于“滞胀”阶段、货币政策取向和资本市场表现密切相关。

1、供给约束来自三个层面

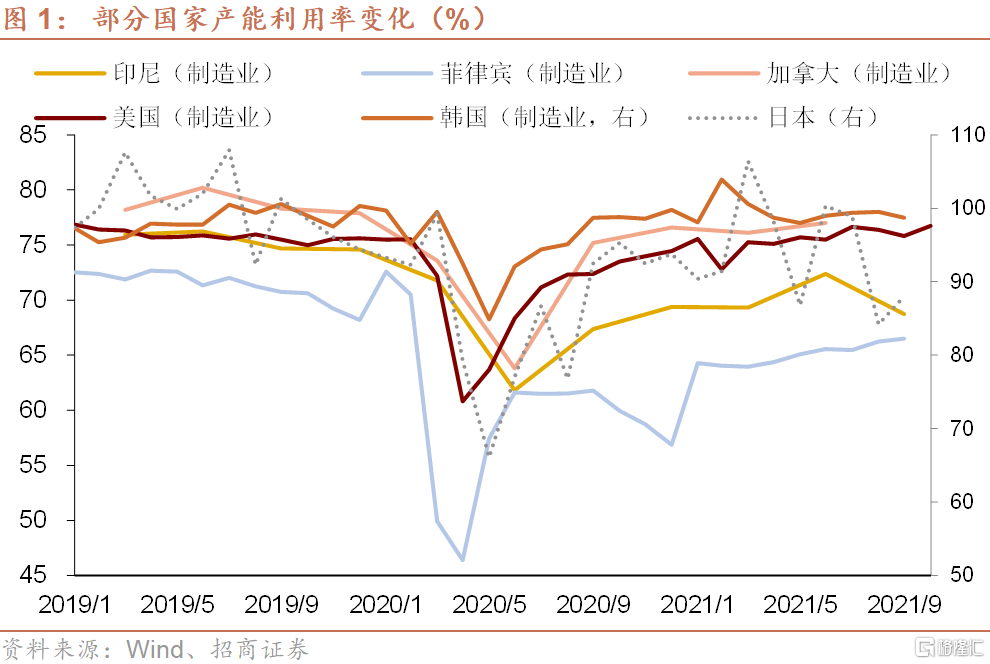

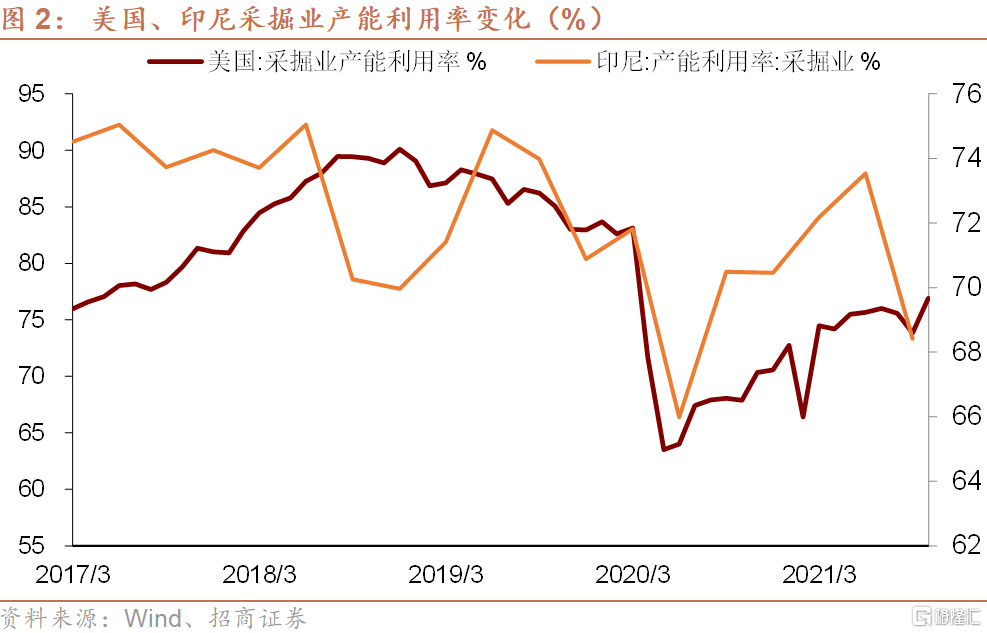

第一,工业生产受限造成原材料、产成品供应不足。

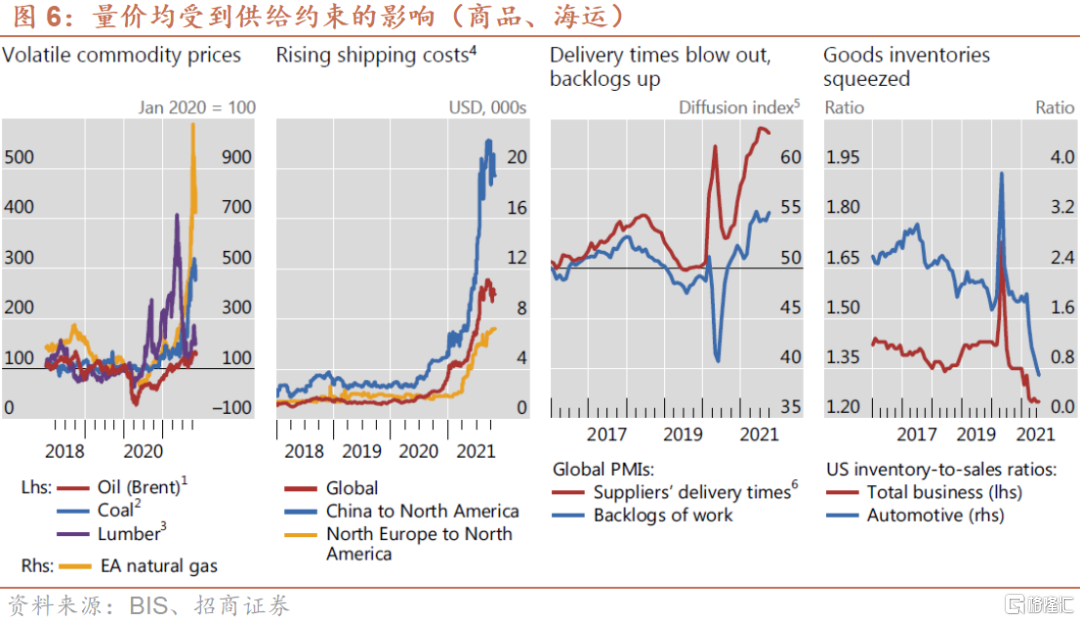

我们选取部分国家产能利用率变化来观察工业生产的恢复趋势。从制造业、采掘业的产能利用率变化情况看,绝对水平上,样本国家的产能利用率水平均低于疫情前,而在变化节奏上,供给恢复的最快阶段出现在2020年6至10月,2020年11月至2021年6月供给恢复斜率有所放缓,7月之后产能利用率有下降态势,侧面表明生产在这一阶段受变种病毒等因素的影响而处于偏弱态势,而在此阶段商品价格仍然高企,表明存在供需缺口,价格上涨并未能有效带动供给增加。采掘业和制造业的生产受限分别对应了原材料和中间品/产成品的不足,不过部分受益于中国生产的较快恢复,制造业供给不足的情况整体好于原材料。

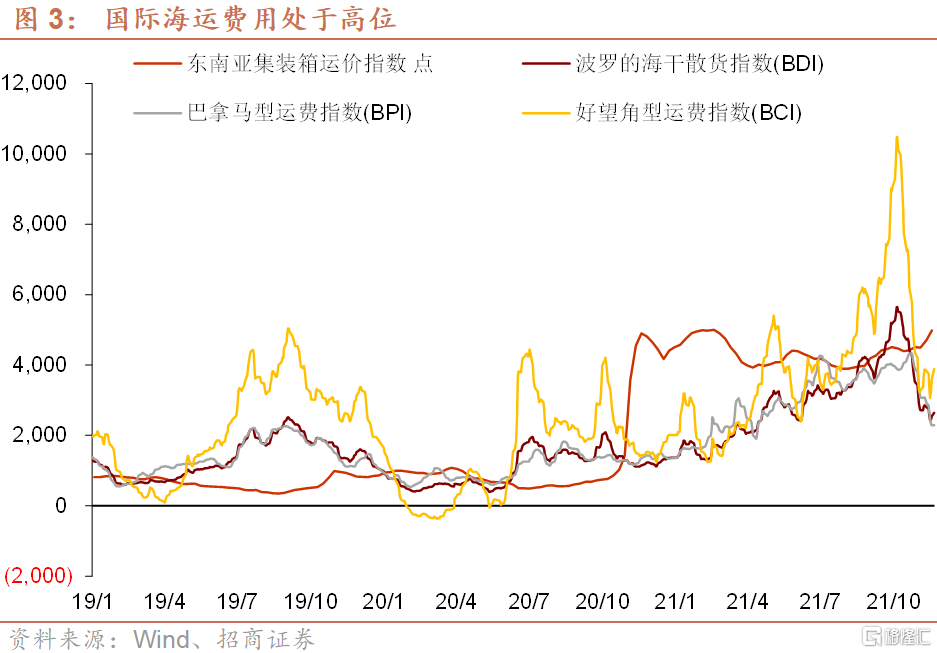

第二,交通运输瓶颈阻碍、割断全球供应链。

2021年来,有关港口拥堵、集装箱不够用了、“一箱难求、一船难求”的新闻层出不穷,反映全球范围内货运的重要途径——海运——受到了港口周转效率下降、航线拥堵、集装箱和船舶供应不足等因素的极大制约,从而进一步制约生产和消费。从BDI、BPI、BCI三个综合运费指数表现看,全球海运费从2020年5月开始震荡上行至历史高位,直至2021年10月初,最近三大海运指数出现了显著的下行,但东南亚集装箱运价指数却有所上升。据航运业人士分析,运力随着疫情影响消退开始恢复使得供给预期改善,此前暴涨的价格也反作用于需求,部分货运有所延后,供需矛盾缓和,波动较大的二级货代价格有所下调。不过东南亚运价仍然上调,BDI、BPI、BCI下滑后仍然处于较高的位置。基于运力的实质上升和港口滞留的大量货物,业内人士普遍预计海运层面的瓶颈将延续至2022年。

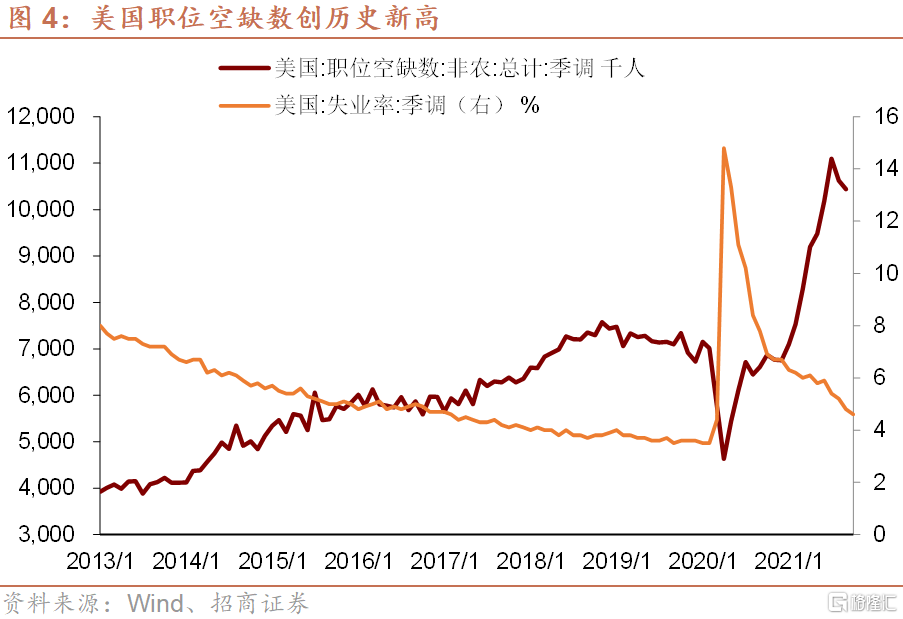

第三,劳动力市场恢复缓慢,拖累制造业和服务业复苏。

疫情之后美国劳动力市场恢复缓慢与劳动力市场紧张的局面并存,一方面失业率有所下滑但仍然高于疫情之前,另一方面劳动力市场上的职位空缺数却创出了1044万人的历史新高,同时疫情后美国又涌现了辞职潮,以上情况表明美国劳动力市场存在着错配的问题和结构性的变化,例如疫情使得劳动者对于通勤和通勤距离的看法都发生了变化等。这也构成了拖累制造业和服务业复苏的因素,例如美国港口拥堵中的一个环节便是负责将货物从港口运走的卡车司机数量不足。

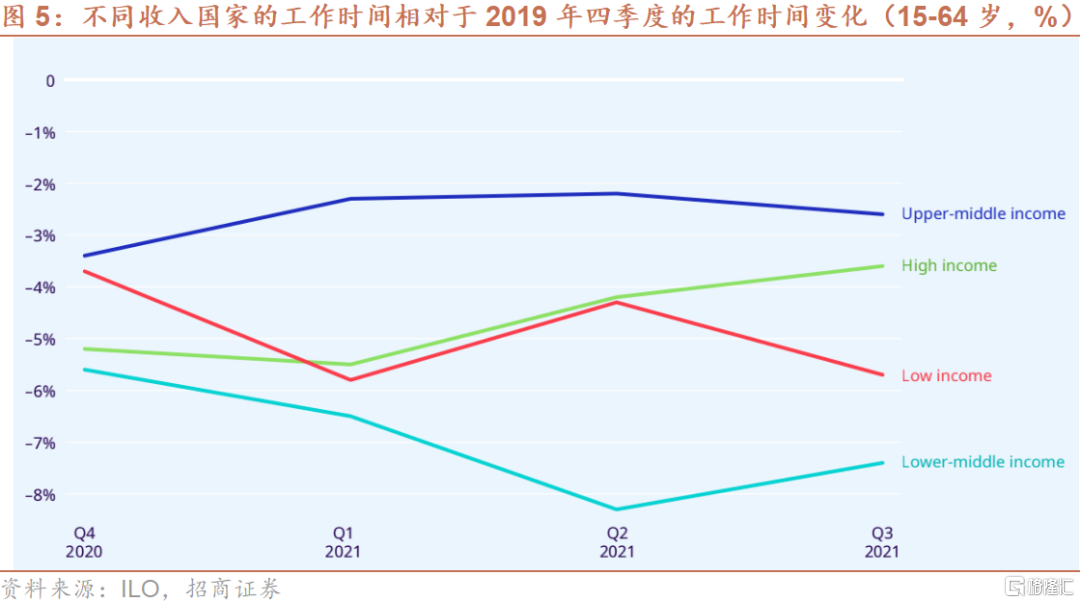

全球范围内的就业形势则更加严峻,国际劳工组织(ILO)10月发布报告称,2021年全球工作时间将比新冠疫情前水平,即2019年第四季度减少4.3%,相当于1.25亿个全职工作岗位,这表明全球劳动力市场今年并没有像预期的那样复苏,这一数字6月份的上一份报告中预测的数字高出2500万。2021年第三季度,高收入国家的总工作时间比2019年第四季度减少了3.6%。相比之下,低收入国家和中低收入国家分别减少了5.7%和7.3%,显示中低收入国家的劳动力市场恢复更差,这种差距在很大程度上是由于疫苗接种和财政刺激计划的重大差异造成的。

2、供给约束的三重影响

由于疫情的反复、全球供应链的复杂性和需求的上升,供应不足的缓解速度慢于预期,从而对通胀和经济增长造成了诸多影响。

通胀方面,经济重启和发达国家需求激增,与生产瓶颈和供应限制共同刺激价格上涨,在终端需求旺盛的国家,企业通过消费价格的提升将成本上涨进行更大程度的转嫁,进出口价格的上涨同样将通胀向全球传导,同时部分新兴市场国家货币贬值亦加大了其通胀压力。

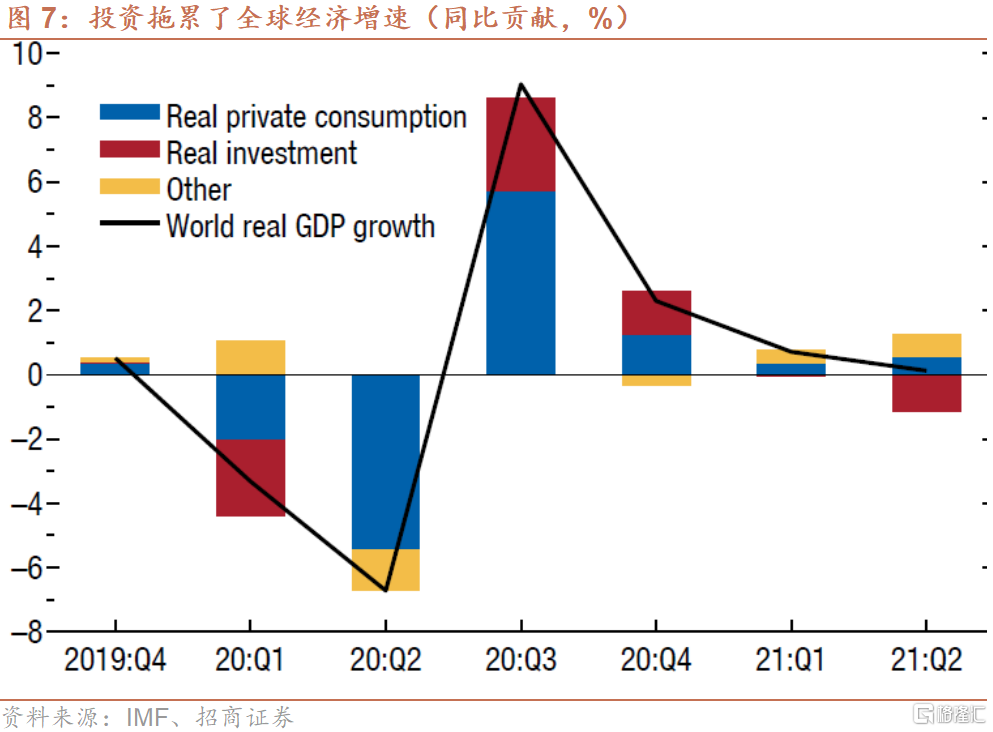

经济增长方面,首先,供应问题最为直接的传导途径是对于工业生产量的拖累;其次,设备的不足、上游价格的上涨以及对制造业利润率的压制对企业固定资产投资、房地产投资造成明显抑制。从IMF对全球经济增速的解来看,2021年二季度投资就已成为了全球经济增长最主要的拖累因素。

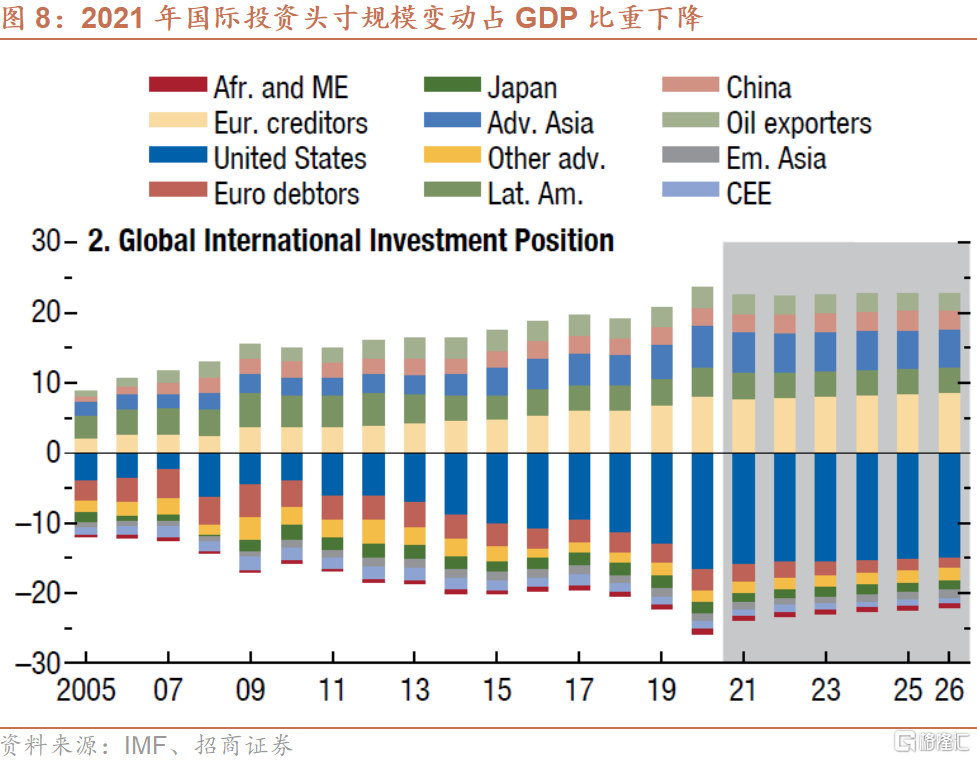

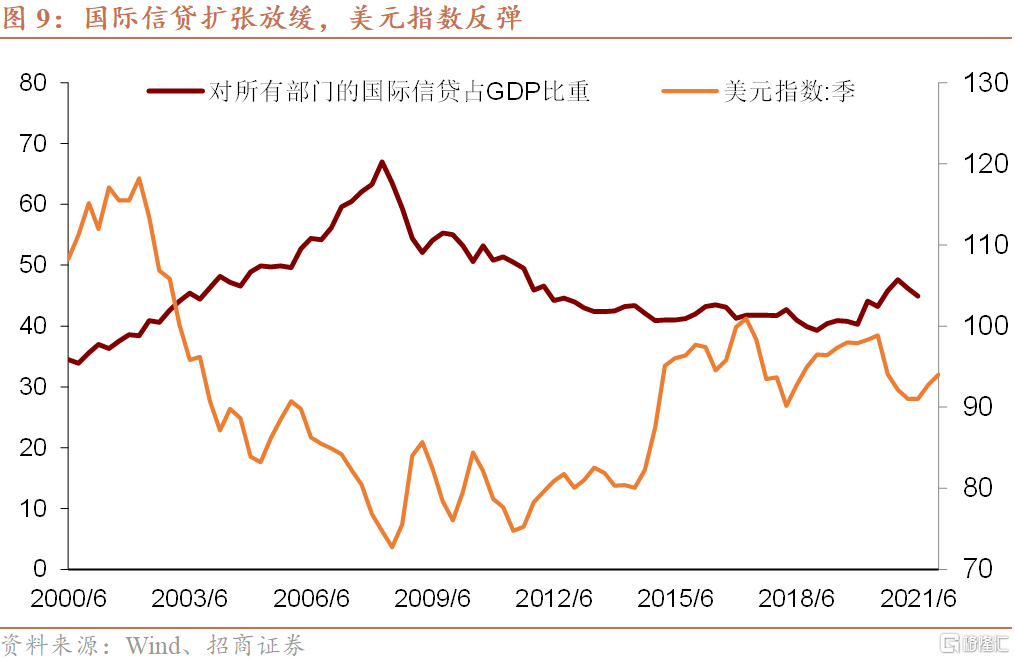

流动性与资本市场方面,投资动力不足对于各国和全球范围内的信用扩张构成抑制,疫情对于跨境人员流动的约束也使得跨境投资受到更为显著的影响,这对于全球美元流动性和资本流动活跃度都产生了负面影响,2021年全球范围内的国际投资头寸规模变动占GDP比重下降,反映在贸易带来的资本流动活跃的同时,资本金融项下的资金流动趋向于不活跃,相对经济总量的比例也有所下降。由此,全球加美元杠杆的进程受到抑制,美元供给同样受限。近期美元指数突破96,一方面是受到欧美货币政策态度分化的推动,另一方面是也是各类瓶颈的影响下短期实体经济投资缺乏突破口的结果。

3、供给不足何时改善?

第一,10月下旬以来全球疫情反弹,继续对劳动力市场恢复和发展中国家的生产恢复构成制约。由于全球范围内疫苗接种进度不同和疫苗防护效率的问题,全球疫情3-4个月的周期规律仍在发挥作用。10月下旬以来,全球疫情再度进入发酵阶段,必将对经济重启、特别是新兴经济体的工业生产和就业增长构成不利影响,从而不利于全球供应的恢复。

第二,针对运输不畅的措施在陆续推出,有助于缓解短期的运力紧张,但基于存量较大的事实,根本性缓解也需要时间。

船舶和集装箱的紧张随着加紧生产、运输转向空运等其他方式、全球贸易增速从高位回落将趋于改善,近期海运费的高位回落是信号之一,但海员缺乏等劳动力短缺的问题仍将构成拖累。

针对欧洲内陆航道的拥堵,总部位于丹麦的马士基航运公司今年5月宣布了每标准箱收取10欧元的内陆运输征收附加费用。今年7月,德国航运公司赫伯罗特宣布,鉴于鹿特丹的拥堵超出正常情况,将对每标准箱加收20欧元的附加费,此前往返安特卫普和鹿特丹的驳船运输已收取35欧元的附加费,从9月15日起,费率将从每标准箱135欧元和每40英尺集装箱155欧元分别上调到140欧元和170欧元。

11月,为缓解港口拥堵问题,美国白宫和港口方面出台了两项主要措施。第一,拜登政府要求加利福尼亚州的两大港口24/7小时全天候运转;第二,从11月1日开始,洛杉矶港和长滩港开始执行新政策,在这项为期90天的整顿工作中,港口方面计划向船公司针对超过停留时间的集装箱收取每天增加100美元的罚金,从11月1日开始集装箱停留计算时间,从11月15日开始进行收费核算工作。长滩港表示,自11月1日以来,港口长期滞留集装箱的数量减少了23%,洛杉矶港也称,自10月24日以来,港口集装箱减少了14%。不过,目前堆积在这两大港口的集装箱有6万个左右,且随着圣诞节贸易旺季的来临,港口仍然拥挤,拥堵情况的疏缓依旧有待时日。

此外,洛杉矶和长滩港一直在与跨太平洋航运公司进行沟通,鼓励他们向南加州派遣“清扫船”,其目的是移除数千个挤满码头的空集装箱。到目前为止,港口已收到了来自达飞、中远、长荣、赫伯罗特、MSC、东方海外和阳明海运的回应,表示将在洛杉矶/长滩港部署清扫船。美国国会也提出了一项法案,计划将 CARES 法案中12500万美元的未动用资金重新分配,以帮助目前停泊在美国西海岸附近的船只通过巴拿马运河转而停泊在美国墨西哥湾或东海岸的港口。

第三,中期来看,供给不足的局面存在快速扭转的可能性。根据BIS的研究,在“长鞭效应”影响下,市场主体希望增加库存的行为加剧了全球供应不足的局面;同时,复杂的供应链使得错位一旦出现,便会导致需求和供给之间持续的错配而难以修复。WTO也有相似的判断,认为全球价值链越长,其面临风险的可能性就越大,因为企业之间地理、经济、文化或制度层面的差距越大,在合作中的挑战越大,且复杂的价值链专注于效率和生产率,但在降低生产成本的同时也降低了面对冲击时的弹性。BIS认为,现存的瓶颈也可能通过激励投资扩大产能等方式自我缓解,并且一旦瓶颈开始缓解,良性反馈同样可能使得长鞭效应以超预期的速度得以缓解。

综合以上情况看,短期运输瓶颈或有边际缓解迹象,工业生产和劳动力市场将继续受到抑制,且暂未推出有效解决方案。供给对于通胀、增长和流动性的不利影响将延续至2022年,相关行业人士也担心例如芯片、汽车等商品的紧张可能延续至2022年夏天。但一旦供需双方相对力量发生变化,全球供给不足的局面存在快速扭转的可能性。

精彩评论