作者 | 墨羽枫香

9月22日,美联储对于taper闪烁其词,又将全球金融市场从避险的慌乱之中短暂拉了出来。

9月议息会议,美联储究竟向市场传达了什么信号?

1

讲了什么

美联储本次会议维持宽松政策不变,诸如联邦基金利率、隔夜逆回购利率、超额准备金率、信贷贴现利率均跟6月、7月保持一致。

购债规模上,美联储依旧保持每月增持至少800亿美元的国债,以及至少400亿美元的MBS,直到委员会的充分就业和物价稳定的目标取得实质性进展。这跟此前同样保持一致。

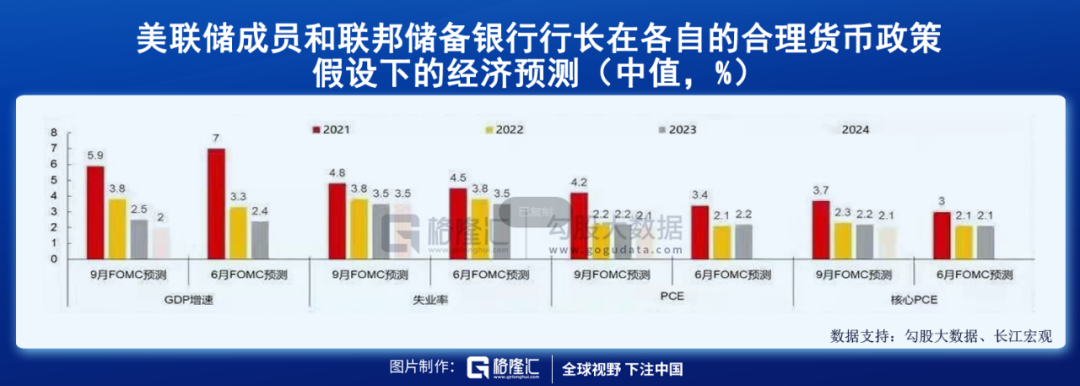

FOMC对于经济的预测,2021-2023年,GDP增速分别为5.9%、3.8%、2.5%,而在6月预期是7%、3.3%、2.4%。核心PCE分别为3.7%、2.3%、2.2%,而6月预期为3%、2.1%、2.1%。很显然,美联储调低了经济增速、调高了通胀水平。

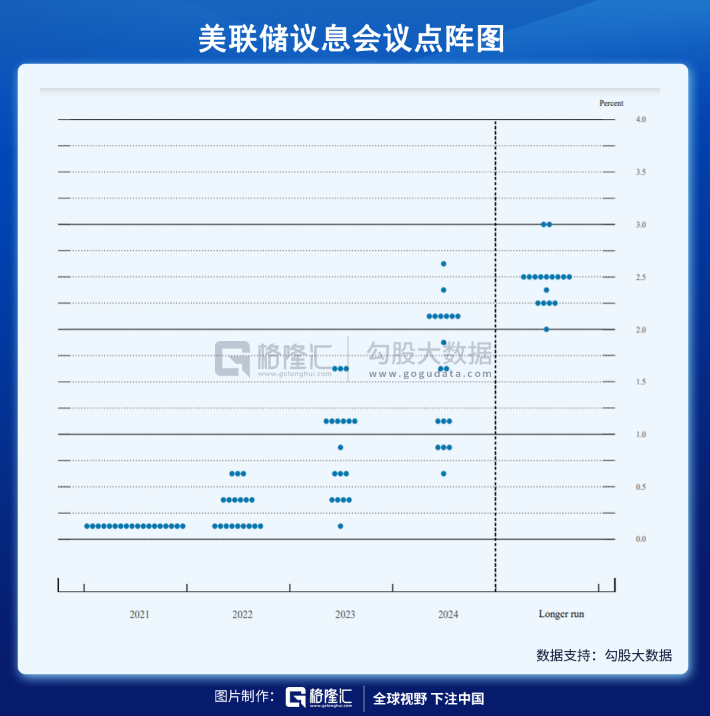

加息点阵图方面,预计2022年底前美联储首次加息的看法各占一半,而此前预期2023年年底前首次加息。其中,6名委员预计美联储将在2022年加息1次,3名委员预计2022年加息2次。

不过,该决议未给出缩债明确时间表,市场认为偏鸽派,美元指数跳水,黄金拉升。但在随后的鲍威尔新闻发布会上,画风逆转,并表示:如果经济持续出现进展,缩减购债规模可能很快就会得到保证,大约在2022年年中结束购债。

而该表态明显偏鹰,因为原来美联储预计是一年之内完成缩债,而目前是预计6个月完成。

另外,美联储此次决议并未明确强调完全就业问题,而是将长期通胀重新确定在2%的范围内。而在此前,美联储一直强调通胀目标可以适度放宽,并三番五次强调高通胀只是暂时的,把货币政策锚定在完全就业单指标身上。

此番表态,说明美联储正在回归通胀与就业双目标。当然,这或许是压力越来越大的通胀所致。果真如此的话,年底前缩债将会是绝大概率事件。

综上来看,9月议息会议其实是鸽中带鹰,整体偏鸽,因为最重要的taper至少延后到了11月。这是金融市场依旧接着奏乐接着舞的重要逻辑之一。

除此之外,在22日开盘前,美国国会众议院通过一项临时拨款和债务上限法案,以确保联邦政府有足够资金继续运营到12月3日,同时暂停联邦政府债务上限生效直至2022年12月。

而在近日,财政部部长耶伦前后2次恐吓市场,并严厉警告美国债务违约很可能触发一场“历史性的金融危机”。昨日众议院法案的通过,缓解了市场的恐慌情绪。

2

药不能停

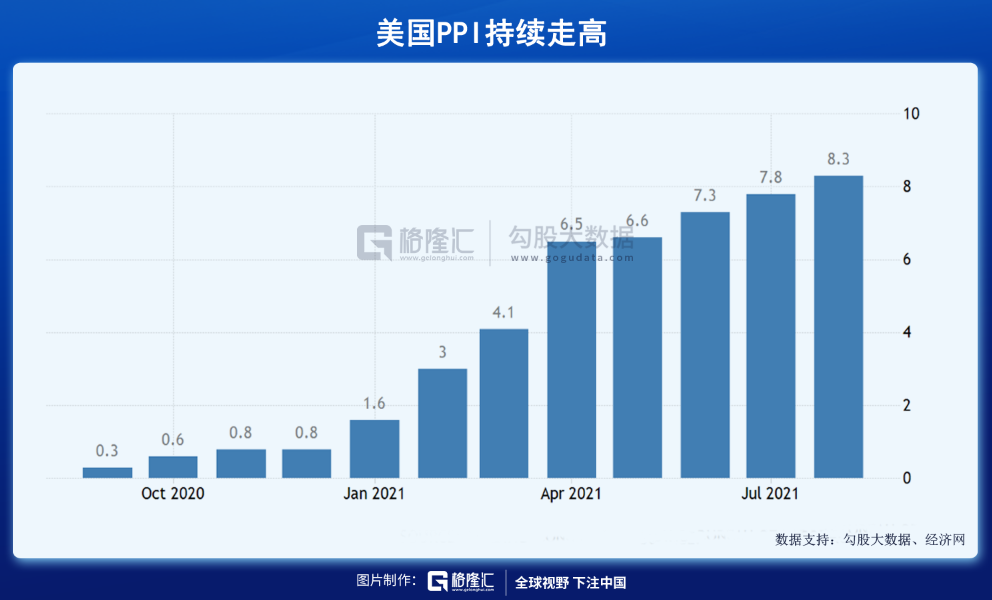

在决议出来之前,市场其实是有一定预期美联储会在9月公布缩债时间表,并较快开启实质性缩债,因为通胀持续高企。8月,美国CPI同比增速5.3%,前值5.4%。PPI高达8.3%,预期8.2%,前值7.8%,创下2010年11月以来新高。按照上游传导下游6个月时间推断,今年美国的通胀不太可能直接掉头向下,有较大概率会在四季度继续攀升。

Taper太过难产,背后逻辑究竟是什么?

美国财政赤字停不下来。

2021年,美国联邦政府预算为6.8万亿美元,而税收仅仅3.8万亿美元,财政赤字可能高达3万亿。要知道,2020年美国财政赤字已经高达3.132万亿美元,打破历史记录,是2019年的3倍以上,且债务总规模已经超过GDP。

而美国还在讨论的1.2万亿美元的基建计划、3.5万亿美元的基础设施方案,都将给美国带来新的财政赤字。另外,美国疫情卷土重来,各种救助、医疗防护等方面的开支会不可避免增加。

近日,耶伦2次对美国债券违约发出严厉警告,政治施压的意图非常明显——美国需要发行一批巨额国债,而美联储则需要为此做好资金准备。

大规模财政赤字背后,需要美联储QE来兜底。如果现在缩减购债,没有了最后的兜底人,会严重冲击金融机构接盘美债的信心,并可能产生国债流拍的风险。

此外,美国经济复苏增长,需要财政政策持续刺激。没有了弹药,美国经济恐怕会以市场想不到的速度滑入衰退。为什么这样说?

3

能拖则拖

9月21日,有“末日博士”之称的鲁比尼表示,新冠疫情后的世界似乎又将重蹈覆辙。他还表示,美国经济在中长期内可能面临大量“负面供应冲击”,这些冲击,加上“宽松的货币和财政政策”,可能会导致持续的滞胀和债务危机。而鲁比尼是国际宏观经济学领域的世界知名专家,作为少数预测到2008年金融危机的经济学家之一。

不仅如此,不少金融和研究机构纷纷大幅下调今年下半年美国经济增长预期,包括高盛、摩根大通。当然,权威的FOMC也在9月调低了美国GDP增速。

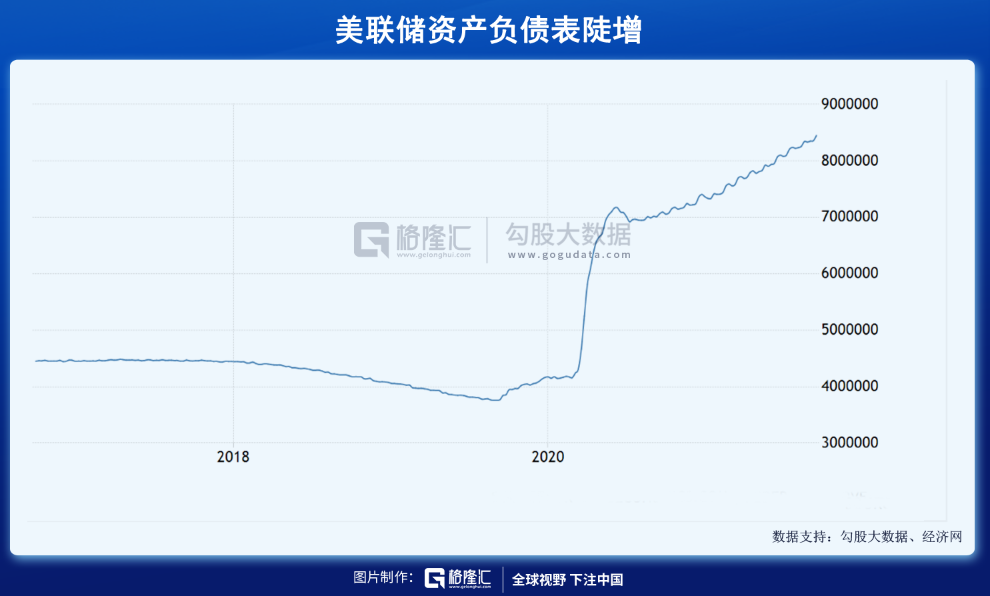

去年3月,美联储开启史无前例的大放水,资产负债表扩张了4万多亿美元。加上货币乘数,去年M2货币供应总量大增24.9%。天量货币供应,监管层幻想着进入、挽救被新冠严重冲击实体经济。

但事与愿违,美联储超发的货币和低利率政策几乎没有促进商业银行对于实体经济的贷款,超发货币在金融市场空转与堆积。

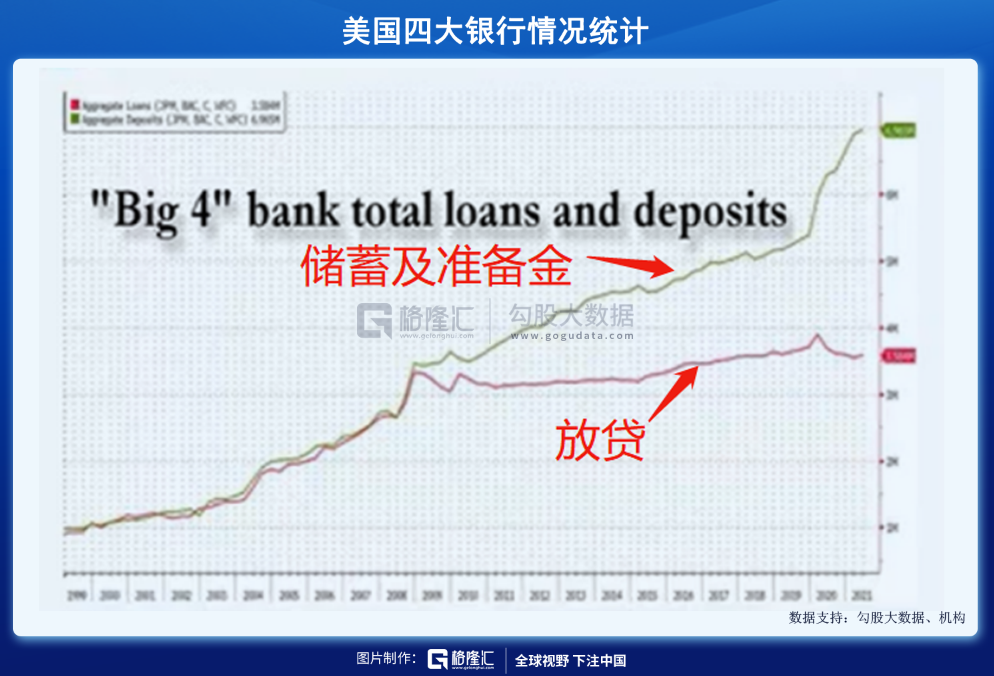

2021年上半年,美国四大银行(摩根大通、美国银行、花旗、富国)的资产负债表没有明显增加,除了持有流动资产——准备金和国债等外,各大银行平均资产规模仅仅扩大了300亿美元。这意味着美国四大银行体系几乎没有对实体增加放贷。

全局来看,美国全部银行体系对于商业和工业的贷款自从2020年5月达到顶峰之后,一路下降至年底。而今年一季度略微反弹之后,快速下滑至今。而在此期间,美联储仍在大规模QE,但实体并没有因此而获益,因为贷款持续下降。

在中国,央行放水,大部分会经过商业银行流入实体,虽然会有一部分分流到楼市和金融市场。但实体经济的强势复苏,很明显受益于较为宽松的货币政策。

但美国经济复苏与增长,并没有带来银行体系强劲的贷款扩张,而主要驱动力来源于财政政策。去年,美国财政赤字货币化数万亿美元,直接给老百姓发支票,直接向企业采购产品和服务,直接刺激了极大的需求复苏。

因此,美国经济复苏增长的基础非常不牢固,一旦财政刺激的药停了,身体会很快再度陷入虚弱状态。即便当前药没停,美国经济增速也已经疲软,陷入滞胀的风险之中。从这个层面来看,缩债事宜明显是能拖一天是一天啊!

美国QE出来的大水,没有去实体,在金融系统中产生了大拥堵。美联储印钞购买国债,钱进入业银行体系中,正常会分流到实体,但银行基于实体经济贷款风险不愿意放贷,变成了银行储蓄和超额准备金。

但今年3月31日,美联储豁免银行补充性杠杆率(SLR)到期,大银行从2%变为5%,持有国债和准备金需要拿出更多的钱做坏账拨备,限制了银行体系资产负债表的扩张,又由于美联储持续QE,水源源不断,银行体系的水池子水满溢出,倒灌进入了逆回购市场。

9月21日,美联储隔夜逆回购规模已经高达1.24万亿美元,连续第3次刷新了历史最高记录。流动性泛滥的程度可想而知。

美联储一边购债放水,另一边逆回购抽水,这不会是常态。并且,接下来还将面临财政部巨额国债发行的大问题。

这样的金融游戏循环,面临重大变数,就是通胀!当然,还有国债大规模发行、局部热战、疫情恶化等都有可能打破循环。如果货币市场出了问题,其他市场的动荡不可避免。

4

尾声

早在两个季度前,摩根斯坦利等美国各大投行就已经宣布自己在大量储存现金了。当然,更不要提伯克希尔哈撒韦了,早早静候了1373亿美元的现金。

另外,我们看躺在美联储账户里的机构存款准备金,当前已经高达39439亿美元,较疫情之前足足增加了2.4万亿美元。很显然,华尔街大投行们谨慎了,尽管美国散户蜂拥而入。

美联储是华尔街利益集团代言人,美联储将要采取什么举措,它们应该第一批知道的人。它们现在坐拥巨量现金,白白浪费钱生钱的机会,看似很傻,但又有那一次它们不是最大获益者。

鲍威尔没有退路,taper能拖一天是一天,但最终会迎来变局时刻,时间大致是年底前的议息会议。聪明投资者已经做好了充分准备,因为危机危机,危中一定会有机。

精彩评论