GIC、红杉中国持股7.76%和3.11%,上市估值约40亿美元。

本文为IPO早知道原创

作者|罗宾

微信公众号|ipozaozhidao

据IPO早知道消息,国际投资公司TPG控股的诺威健康科技控股有限公司Novotech Health Holdings(以下简称“诺威健康”)于9月5日在港交所递交更新后的招股说明书,并将于本周开始预路演,预计募集约15亿美元,高盛和瑞银担任联席保荐人。

诺威健康由Novotech和PPC佳生在2020年10月合并而成,后两者均为TPG于2017年投资的企业。目前诺威健康在中国、韩国、东南亚、印度和澳大利亚等12个国家设有21个办事处。

今年1月,TPG向包括GIC和红杉中国在内的一批投资者出售了超10%的股份,交易后诺威健康估值超过23亿美元。目前TPG于诺威健康持股74.6%,GIC与红杉中国分别持股7.76%和3.11%。TPG亚洲资本澳洲和新西兰主管Joel Thickins现担任诺威健康的董事长。

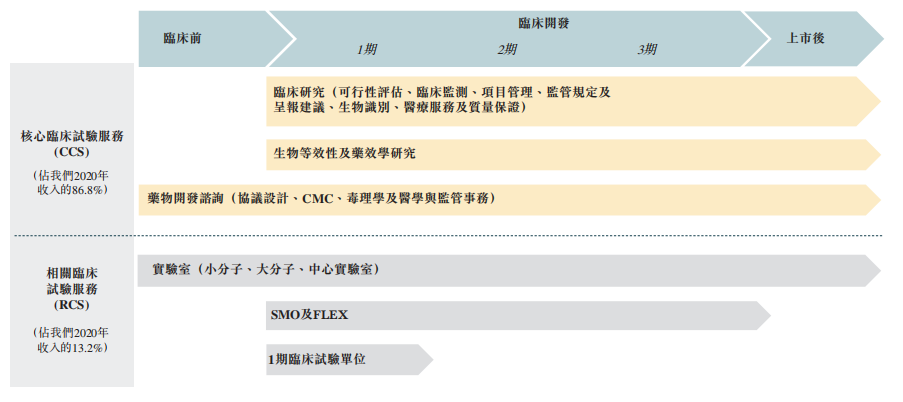

据弗若斯特沙利文,以2020年收入计,诺威健康是亚洲最大的生物技术CRO平台。以一期临床试验数目计,诺威健康是澳洲及韩国早期临床试验的领先者。集团可提供从首次人体到四期临床研究的全面临床服务,并拥有一期临床基地和生物分析实验室,已经促成了覆盖各个阶段和治疗领域、约3700多项临床试验的成功。截至2020年12月31日,亚太地区排名前20位的临床站点(按行业申办的临床试验数计算)中95%的站点曾经与诺威健康合作。

诺威健康立足亚洲,为美国、欧洲和亚洲本土的生物科技企业提供临床试验服务。Thickins表示,与欧美相比,亚洲人口基数庞大,但参与过临床试验的人口基数相对较少。

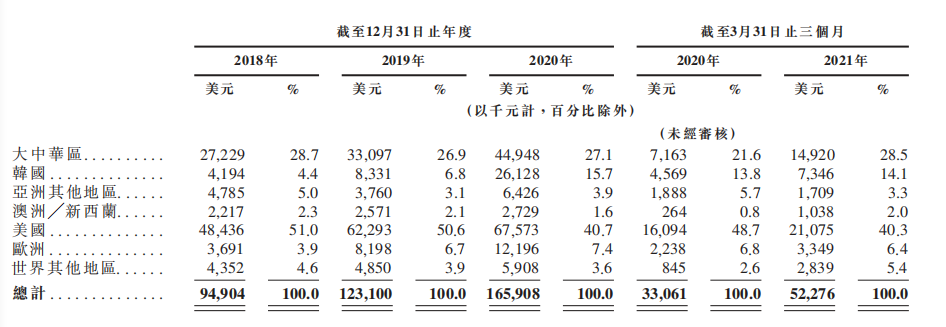

据弗若斯特沙利文的资料,2010年至2020年期间,全球生物技术产业股权筹资总额高速增长,尤其对亚太地区生物技术公司投资的复合年增长率为42.5%。诺威健康招股书显示,亚太地区占全球生物技术投资的份额自2010年的约18%增长至2020年的25%,而2020年诺威健康来自总部位于亚太地区的客户的收入占公司总收入的48.4%。诺威健康来自此类客户的收入于2018年至2020年期间按44.5%的复合年增长率增长。此外,亚太合约研究组织市场正进行结构变革,如研发重点由仿制药转至新药,以及生物技术及中小型制药公司快速增长。

公司分地区收入(来源:招股书)

2018年至2020年,诺威健康为约700家生物技术及中小型制药公司提供服务。根据弗若斯特沙利文的资料,2020年至2025年,亚太地区的生物技术及中小型制药临床合约研究组织市场的预期复合年增长率为24.7%,远高于同期全球临床合约研究组织市场9.5%的预期复合年增长率。

2018年至2020年、以及2021年第一季度,诺威健康的收入分别为9490.4万美元、1.23亿美元、1.66亿美元和5227.6万美元。同期,净利润分别为-1315.8万美元、-410.6万美元、669.6万美元和-1455.8万美元。

另外,截至2018年、2019年及2020年12月31日,诺威健康的尚未交付的订单分别为1.89亿美元、2.72亿美元及3.86亿美元,2018年12月31日至2020年12月31日复合年增长率为42.9%。截至2021年3月31日,诺威健康的尚未交付订单为4.08亿美元。(后台回复“诺威健康”获取该公司最新招股书)

本文由公众号IPO早知道(ID:ipozaozhidao)原创撰写,如需转载请联系C叔↓↓↓

熵能新材|智网科技|北芯|美因基因

凯盛融英|第四范式|中国新天地

航班管家|先瑞达|伊美尔|思派

精彩评论