2021年上半年,国内外生猪市场经历了“冰火两重天”的走势,国内猪价一路下跌,击穿养殖成本线,养殖户苦不堪言,而美国、欧洲生猪市场却一路走高,本文通过总结上半年美国、中国猪肉市场运行情况,以此预判下半年国内猪价走势。

一、美国瘦猪肉行情回顾

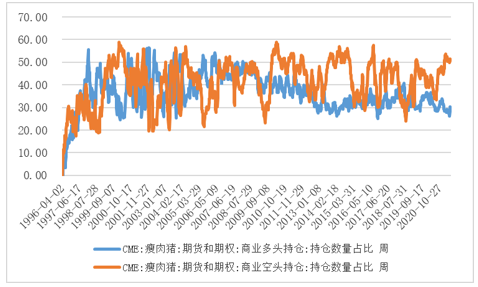

2020年8月份以来,美国瘦肉猪期货价格一路飙升,2021年6月11日达到了123.60美分/磅,创2015年以来新高。进入2021年,美国瘦肉猪期货期权总持仓一直在30万手以上,其中商业交易商数量在200家上下波动,生猪产业的商业企业头寸在其总持仓中的占比基本保持在30%以上。截止2021年7月,商业空头头寸占美国瘦肉猪期货空头总持仓的50.6%,商业多头头寸占多头总持仓的30.3%。美国猪肉期货运行平稳,产业客户参与度较高,稳定了美国生猪生产、加工和消费市场,帮助生产者控制养殖环节风险并为投资者提供套期保值机会。

图表:美国瘦猪肉期货商业持仓占比走势图(%)

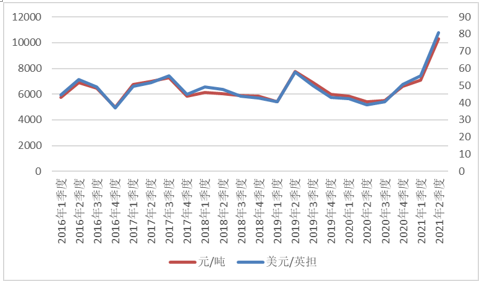

通过换算,2021年6月美国猪肉现货价格10.29元/公斤,与去年6月相比上涨89.5%,与3月对照环比增加44.7%。中国白条肉价格在22.99元/公斤,当月中美猪肉价差约123%。

图表:美国猪肉现货价格(单位:元/吨,美元英担).

数据来源:wind

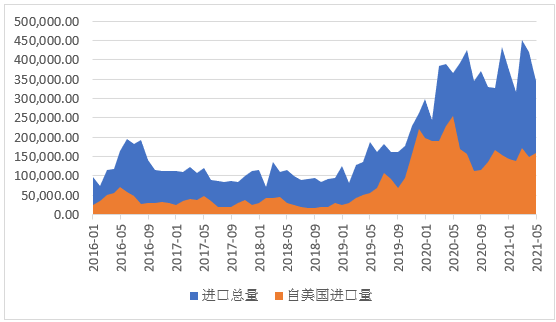

今年1-5月中国进口美国猪肉量为76.1万吨,同比减少28.4%,但仍处于历史高位,其中自美国进口猪肉量占比总进口量的40%左右。

图表:中国自美国及全球进口猪肉量(单位:吨)

数据来源:wind

二、国内上半年生猪市场总结

1、频繁收储,对市场提振有限

图表:2021年国储收购冻猪肉量及价格

收储时间 | 计划收储量(吨) | 实际成交量(吨) | 成交均价(元/吨) |

7.7 | 2 | 1.7 | 25918 |

7.14 | 1.3 | 1.39 | 25698 |

7.21 | 2 | 1.16 | 25200-25500 |

数据来源:公开信息整理 光大期货研究所

为应对猪价过度下跌以及生猪养殖户持续亏损,政府发文完善猪肉储备调节机制,实施收储以有效“托市”,6月下旬生猪价格急速下跌并触发一级预警,猪肉收储工作启动。自7月7日以来,已连续三周收储,计划收储量5.3万吨,实际成交4.25万吨,成交金额呈小幅下跌走势。随着收储政策的落地,7月以来国内生猪价格出现企稳迹象,收储对于市场情绪的稳定起到了积极的作用,但由于收储规模与市场总规模差距较大,对于供需结构难以产生实质性的转变,对价格提振效果有限。

2、猪价低迷的主要原因

今年猪肉价格自年初以来持续“探底”,尤其是4月份以来,猪肉价格月降幅超20%,6月份降幅高达36.5%,创今年以来猪肉价格最大跌幅。笔者认为本轮猪肉价格大幅下跌主要受供求影响,市场猪肉供应充足,叠加消费季节性回落,导致价格持续下行。

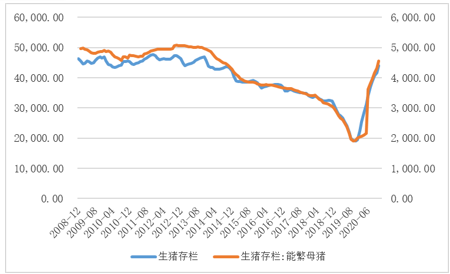

(1)产能恢复进展顺利,存栏量持续增加。据国家统计局数据,6月末全国能繁母猪存栏4564万头,相当于正常年份年末的102.1%;生猪存栏4.39亿头,恢复到正常年份的99.4%。上半年猪肉产量2715万吨,同比增长35.9%。

图表:我国生猪、能繁母猪存栏量走势图(万头)

数据来源:wind

(2)非理性压栏干扰市场,猪肉供给压力较大。由于年初山东、河南、江苏等地局部生猪疫情的爆发,导致市场对后期猪价上涨预期强烈,主动压栏量不断增加,导致生猪出栏体重明显超过正常水平,6月份肥猪出栏均重135.8公斤,比2018年增加11.6%。

图表:生猪出栏体重走势图(公斤)

数据来源:涌益咨询

(3)进口冻肉量维持高位,冲击国内市场价格。根据海关总署公布的2020年和2021年的前5月肉类进口情况发现,2021年1-5月份猪肉进口量为196万吨,同比涨幅为13.7%,叠加2020年11-12月份出库受限的80万吨冻猪肉,合计相当于进口了3000万头生猪。在国内生猪产能恢复理想的情况下,进口商将进口成本为2.1万元/吨的猪肉,以1.6万至1.7万元/吨的价格加快抛售,增加市场猪肉供应,此部分进口量也成为了压垮猪价的重要因素。

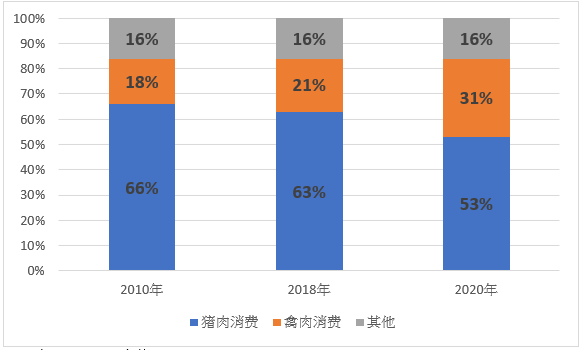

(4)猪肉消费亮点不足,禽肉替代明显。非洲猪瘟以来,禽肉消费量蚕食了10%的猪肉消费量,此外,上半年本就是猪肉消费淡季,需求端并无明显亮点。6月份,农业农村部定点监测的全国集贸市场交易量只有2017年同期的75%。

图表:我国肉类消费结构(%)

数据来源:公开信息整理

三、下半年生猪市场展望

猪价下行,下半年国内生猪出栏体重将逐渐下降。预计夏季高温会促使养殖户加速肥猪出栏速度,四季度国内生猪出栏体重将恢复至正常水平,市场扭曲亦会得到修复。

节日需求提振,今年三季度猪价有望反弹。一方面春节前后局部地区疫情虽然对产能影响不大,但是其导致当时仔猪成活率较低的情况,这一点从国内生猪7月份出栏量可得到证实。另一方面,由于下半年节日较多和腌腊需求的影响,预计下半年的猪肉需求量会大幅高于上半年。综合供需两端情况分析,预计三季度猪价将有所反弹。

猪肉进口量高位回落,进口冲击减弱。由于上半年国内猪价的超预期下跌,以及美国、欧洲猪价的大幅上涨,进口利润所剩无几,叠加国内冻品库存处于高位,预计我国下半年猪肉进口量将从高位回落,进口压力得到缓解。

供大于需的格局未变,猪价反弹高度不可盲目乐观。随着生猪存栏、出栏量的持续恢复,冻品库存处于高位,下游需求不振,国内生猪市场已形成了供大于需的结构,下半年的反弹只是对于最近非理性下跌的修正,是养殖利润跌入亏损阶段的正常反弹,因此反弹高度不可盲目乐观。

芝商所旗下提供系列牲畜产品,包括瘦肉猪、育肥牛和活牛。牲畜期货和期权为业内提供了必要的风险管理工具,帮助市场参与者理解影响牲畜市场供需的基本面,掌握期货和期权如何提供关键的价格发现。了解更多关于牲畜合约请点击左下方“阅读原文"按钮访问芝商所农产品专页。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

精彩评论