来源: 经济学博士(id:baobaomengtu)

作者:迷人的X博士

倘若蚂蚁不能上市,谁会是最可怜的人?

是马云吗?人家可依旧是富豪榜前十的大佬,身家几千亿。

是那些投资者吗?他们不过是错失了一个相对出色的投资标的,市场上机会还有大把。

在我看来,最惨的莫过于蚂蚁的员工。

得知自家公司要上市,有的人在办公楼里欢呼,有的人付了千万豪宅的定金,有的人准备好了辞职报告,准备来场说走就走的旅行。

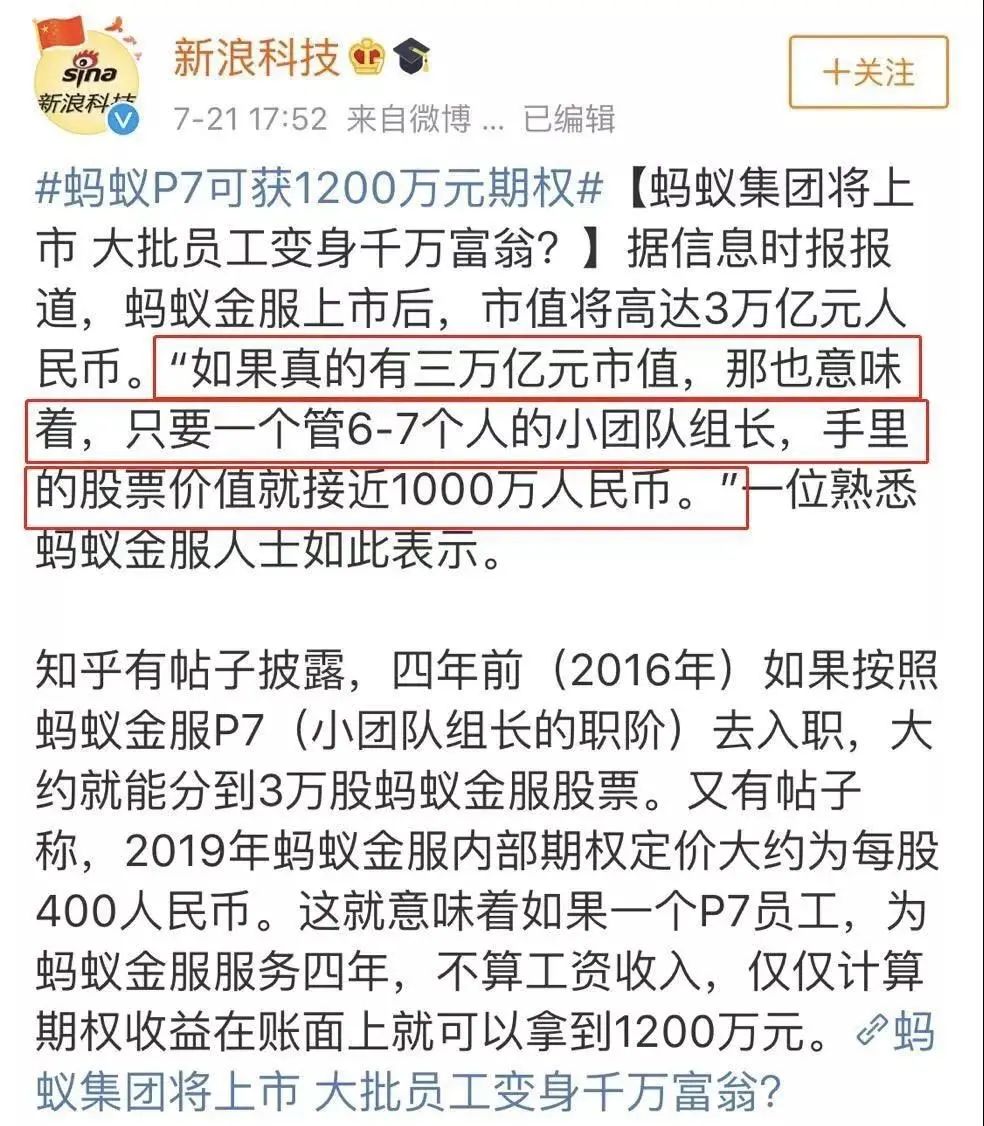

有人替他们算过,如果蚂蚁上市成功,16660人,平均每个人可以分到826万人民币。

什么是一夜暴富?这就是了。

但谁也没有想到,一夜之间,他们却从最幸福的人,变成了最可怜的人。

悬停

1

蚂蚁盛宴参与者的心,又一次被悬了起来。

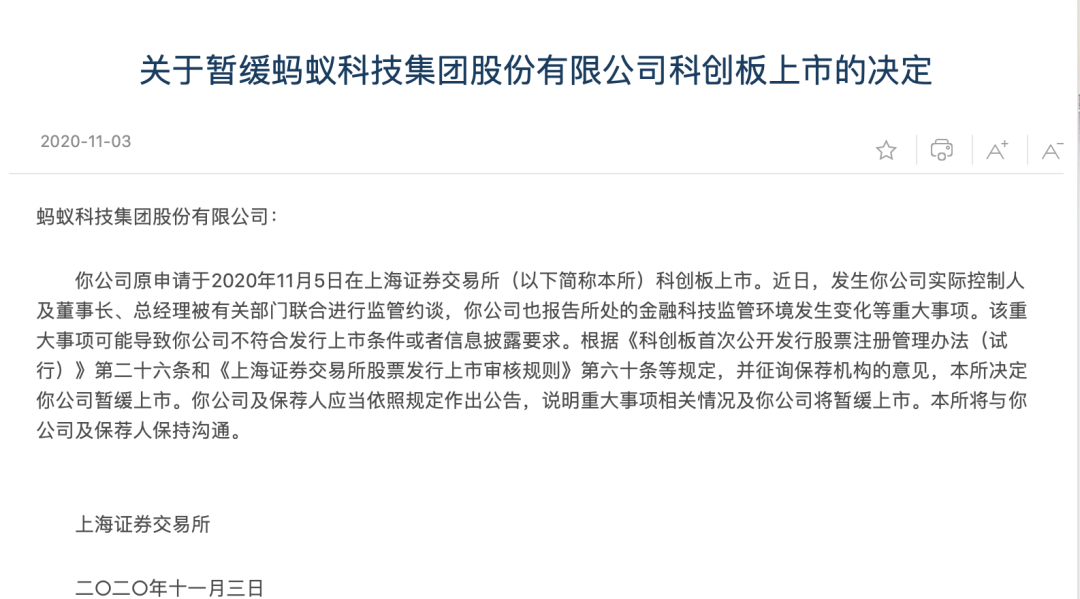

5月25日,中国上海证券交易所债券项目信息平台显示,蚂蚁金服旗下公司2个资产支持证券(ABS)专项计划被终止,合计金额达到:

180亿元。

而这两笔债券的发债主体,分别是重庆市蚂蚁小微小额贷款有限公司、重庆市蚂蚁商诚小额贷款有限公司,也就是我们熟知的蚂蚁花呗和蚂蚁借呗。

什么是ABS?这是一个证券化的融资方式,它以项目资产的预期收益为保证,从而将项目资产证券化。

通俗点来说,就是拿未来的预期收入去市场上借钱。

这种ABS手段,正是蚂蚁金服极速狂飙的“法宝”。

早在2015年,蚂蚁集团就开始以花呗和借呗两家小贷公司作为放贷主体,通过发行ABS来进行融资。

根据媒体报道,在这之后的短短五年间,花呗和借呗就从28亿发展到上万亿规模。蚂蚁集团招股书上给出的数据更是让人惊掉了下巴:

360亿的资本金,在ABS的作用下,仅2020年上半年的放贷总额便达2.15万亿,全年预计4万亿元。

360亿的资本金,放贷额竟然达到4万亿!这个杠杆率,已经超过了100倍。要知道,同一时期国内银行的表内杠杆率仅有:

13倍左右。

IPO被暂缓后,蚂蚁金服这种近乎“无限杠杆”的做法迎来了铺天盖地的质疑,甚至有人高喊:

“蚂蚁这种ABS将会造成中国的次贷危机”。

面对这种风险,金融监管不可能坐视不理,而这次对蚂蚁ABS的“断供”,不是开始,更不会是结束。

对蚂蚁金服来说,ABS的“断供”带来的影响是深远的。

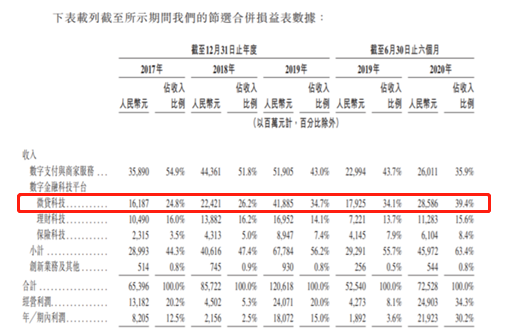

此前,蚂蚁集团招股书显示,微贷科技平台占营业收入的比重从2017年的24.8%上涨到2020年上半年的39.4%,成为数字金融科技业务中重要的营收支柱。

也就是说,蚂蚁金服的收入里,有近四成是来自于放贷业务的。而蚂蚁的放贷业务赖以扩张的基础,正是ABS模式。

对一个放贷占据着重要营收比例的企业来说,放贷资金的变少意味着什么?答案已经不言而喻。

梦碎

2

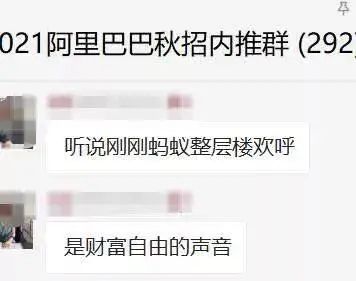

2020年7月的一天,杭州一栋大楼里传来巨大的欢呼声。

这是蚂蚁集团的办公大楼,那一天,支付宝母公司蚂蚁集团官方宣布,计划在科创板和港交所寻求同步发行上市。

这时候的蚂蚁金服,估值已经来到了2000亿美元。一旦上市成功,将融资345亿美元,成为人类历史上最大规模的IPO。

在此之前,世界上规模最大的IPO是石油大佬沙特阿美,在美国融资294亿美元,惊艳全球。

这还不是最绝的,根据后来蚂蚁的发行报告,上市发行价格定在68.80元/股。按这个价格算,蚂蚁上市发行总市值达到2.1万亿元,已经超越了贵州茅台。

听到这个消息后,最开心的一定有蚂蚁的员工。根据招股书,约65%的股份是授予员工及顾问。哪怕是以68.8元人民币的发行价计算,蚂蚁的员工及顾问也可获得约1376.9亿元人民币的回报。

那时候蚂蚁员工大概有16660人,平均一下,每个人可以分到:

826.47万元人民币。

50多位亿万富翁,无数的千万富翁,将在一夜之间诞生。

难怪有人感慨,那天蚂蚁大楼的欢呼是“财富自由的声音”。蚂蚁上市的消息一出,杭州的千万豪宅几天之内能涨数百万,传言许多蚂蚁员工已经交了定金。

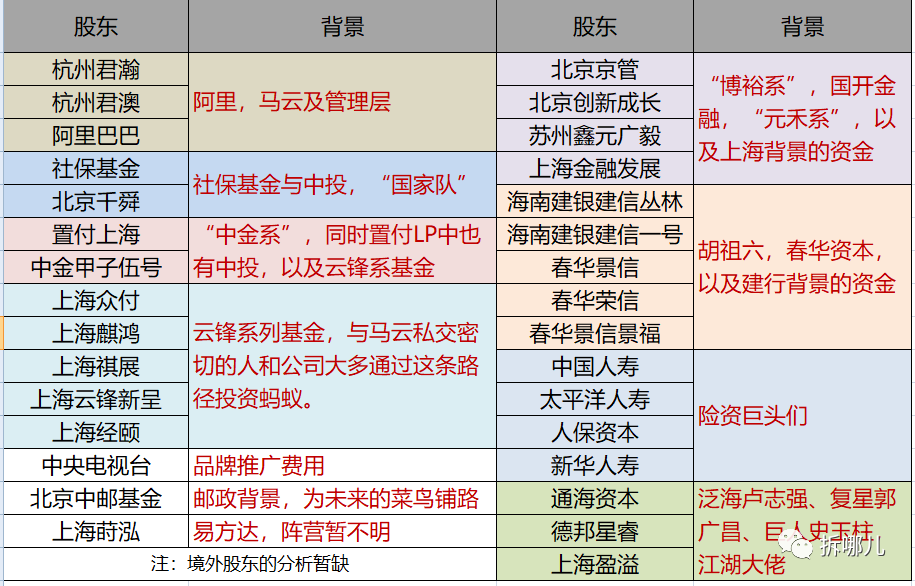

除了蚂蚁的员工,为蚂蚁上市而暗自狂欢的,还有数量庞大的投资者们。

这些人,是蚂蚁这场资本大餐的赴宴者,财经自媒体“拆哪儿”曾对此做过详细的梳理。这张表上,呈现出来的复杂利益交缠,令人惊讶。

▲图源公众号“拆哪儿”

所有的赴宴者,都准备好了。他们围坐在巨大的餐桌上,手上已经举起了刀叉,只待一声钟响,他们便可快意分食。

如果,马云没有在外滩金融峰会上发表那番言论的话,这一切可能都是真的。

2020年10月24日,马云当着一众金融高层的面突然开炮,脚踩巴塞尔协议,斥责银行是当铺,痛陈中国金融没有系统。

潘多拉的魔盒就此打开。接下来的事情大家都知道了,马云被四部委约谈,蚂蚁集团IPO被暂缓,阿里被反垄断调查罚款182亿元……

电商教父跌落神坛,赴宴者们的心也跟着沉到了谷底。

投资者们欲哭无泪,16660名蚂蚁员工从一夜暴富的梦中惊醒,他们手里的期权和股票,在迅速贬值。

近在眼前的“财富自由”,一夜之间成了虚妄。

杠杆

3

2014年10月,以支付宝为基础的蚂蚁金服成立了。

谁也没有料到,仅仅6年之后,小蚂蚁竟然长成了全球最大的独角兽。

尽管这只蚂蚁手握大量的金融牌照,但它却自称科技集团。眼尖的人在它的招股书里发现,它最大的营收来源是微贷科技平台,占比39.41%,利润贡献更是占到47.8%。

蚂蚁2.15万亿元的信贷大池子里,经营贷余额只有0.42万亿元,其余的1.73万亿元全是消费贷余额。

有人算过,这些消费贷平均年化利率达到15%,离最高法规定的红线(15.4%)仅有半步之遥。

放贷不是问题,问题是蚂蚁用ABS模式来放贷。

前重庆市长黄奇帆就曾“揭秘”过蚂蚁的扩张之路——

“先银行贷款,再发ABS,以项目所属的资产为支撑的证券化融资方式。花呗、借呗30多亿资本金搞到了3000多亿,放大了100倍。”

在2017年,借呗、花呗的经营主体公司,账上只有38亿元现金。但以这38亿元为抵押,蚂蚁却从银行贷出来76亿元,形成了114亿元的原始资金池。

那时候,由于证监会没有规定ABS贷款资产可以循环多少次,因此等同于无限循环。通过这种方式,循环40次之后,蚂蚁以30多亿元的资本金,发放了3000多亿元的网上小贷,由此形成了100多倍的高杠杆。

就这样,通过不到5%的自有资金,蚂蚁撬动了超过2.15万亿元的贷款,开始向穷人、年轻人和创业者放贷。

这不禁让人想起了2008年美国爆发的次贷危机。当年,美国的2家地产贷款公司,乘着房地产牛市的东风,以非常少的自有资金,加杠杆将从银行贷来的钱借给完全不具备购房能力的低收入群体。

更绝的是,他们将买房者的贷款债权,进行资产证券化,包装成理财产品后在金融市场上出售,不断循环。

泡沫破裂那一刻,崩盘的风险,最终要整个社会来承担。

金融高层不可能无动于衷。

蚂蚁被暂缓上市后,一系列的监管随之而来。根据表内贷款最多5倍杠杆的原则,蚂蚁小贷资本金需要扩充到1400亿元规模,而当前蚂蚁的资本金是350亿元左右。

蚂蚁躺着赚钱的时代,已经过去了。

尾声

4

几个月前,有人问,如果马云在外滩金融峰会上没有乱说话,蚂蚁金服还会是如今的下场吗?

我的回答是,大概率还是。

事实上,马云在外滩金融峰会上的演讲只是一个引爆点。当蚂蚁金服以百倍杠杆继续狂奔,当垄断的巨头开始侵蚀消费者的利益,当大佬们都开始向穷人放贷,当互联网开始失去边界……

一切,早已有了答案,无非是早晚的问题。

可以想象,在反垄断和去杠杆的大潮下,更多的盛宴正在散场的路上。

· END ·

精彩评论