一个连年亏损、又烧钱的保险中介机构,为什么能做到47亿美元的估值?水滴给资本市场说了一个什么样的故事?

5月7日,水滴在纳斯达克上市了。市值为47亿美元。

上市第一天,水滴的股价便遭遇破发,最低时一度跌去近37%。截至5月14日,股价收于8.18美元,仍未收复失地。

如果说,上市后的股价一定程度上反映了大部分投资者对当下这个故事的认同度,那么水滴筹的故事是否真的无人买单?

此外,在很多人印象中,水滴(筹)是一个以“零服务费”出名的公益性质众筹平台。公益慈善也能上市圈钱?类似的疑问也一直围绕在水滴周围挥之不去。

实际上,水滴的模式远比大众认知的复杂。今天这篇文章就将对此进行一番探讨。

不只是公益

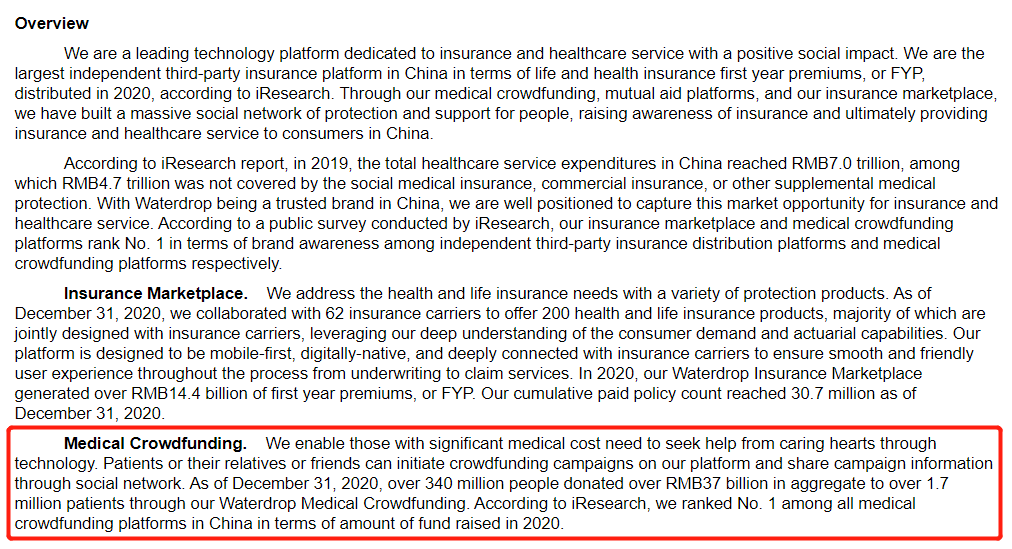

翻开招股书看一下,水滴的业务主要有三个部分:水滴众筹、水滴互助、水滴保险。

其中,水滴互助业务已于2021年3月关停。剩下的就是众筹和保险。但是众筹业务本身并不产生任何收入。所以换言之,维系水滴运营的收入来源主要是保险业务。

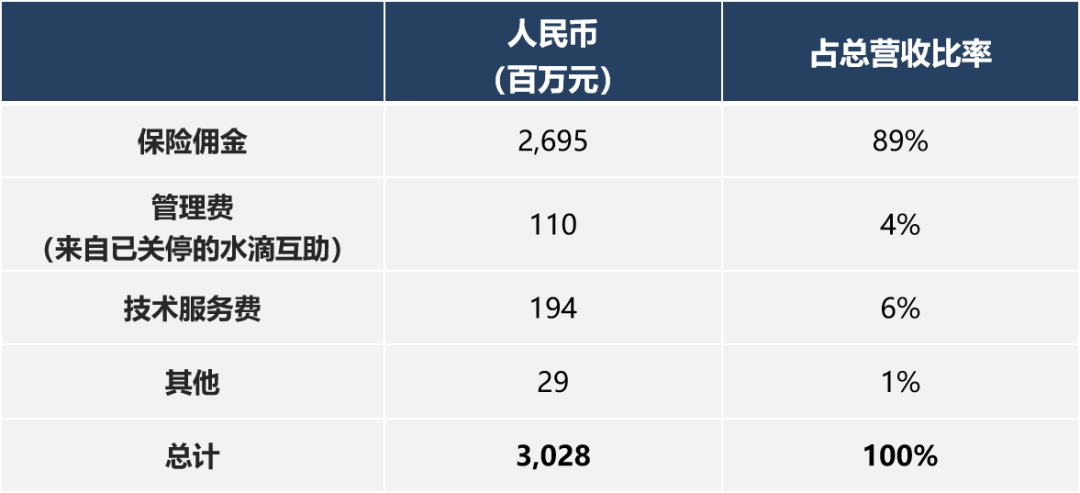

2020年水滴的营收构成:

而水滴的保险业务,只是在自己的平台上卖其他保险公司的产品,提取佣金。它自身并不承保。

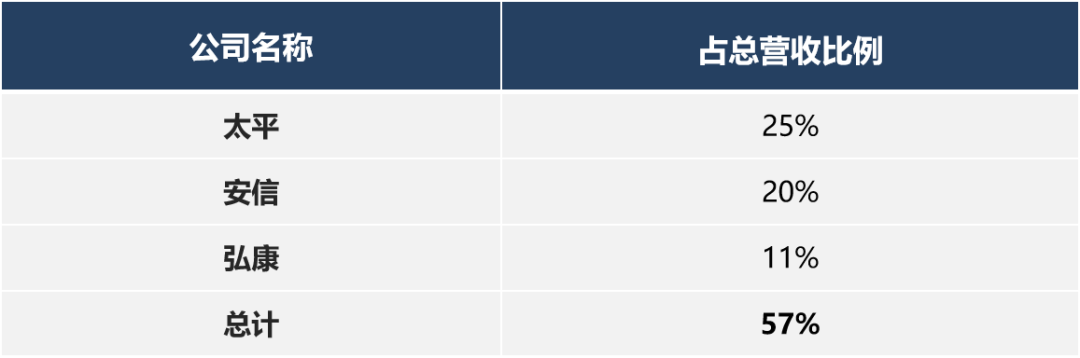

2020年,水滴超过50%的总营收来自三家保险公司。

根据财报披露,2020年水滴保卖出的保险“初次年度保费(FYP)”为14.4亿人民币。粗略地估算一下,佣金占卖出保费的比率大约为2%。

而并不带来任何收益的众筹业务则是需要大量烧钱的。虽然招股书中并没有公开运营众筹业务的具体成本是多少,但在营销费用的分析中也提到了众筹推广的费用占到不小的比例。这笔费用究竟有多高,我们可以参考下国外几个比较出名的众筹平台,比如GoFundMe,其成本需要收取3%—5%的手续费才能覆盖过来,因此水滴在这方面的支出也不会少。

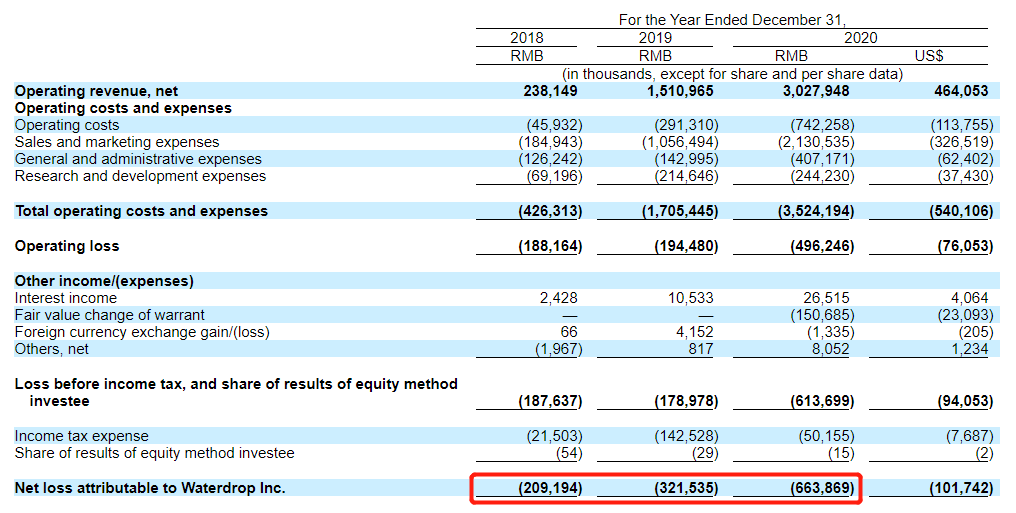

在财报显示的三年中(2018、2019、2020),水滴的亏损分别为2.09亿、4.58亿、6.64亿元人民币,呈逐年扩大的趋势。这三年的经营性现金流也持续为负并不断增加(2.11亿、5.33亿、7.77亿)。

一个连年亏损、又烧钱的保险中介机构,为什么能做到47亿美元的市值?水滴给资本市场说了一个什么样的故事?

水滴有技术吗?

招股书的第一句,水滴给自己的定位是一家“具有社会责任感的、致力于提供保险和医疗服务的领先科技平台”。

可谓每个用词都打中当下资本市场最时髦的概念。

“社会责任感”自不必说,水滴筹的公益属性名声在外,也是吸引用户的利器。

只是社会责任感是一把双刃剑,把自己架在了更高的道德标准之上,就会受到更严苛的对待。稍有不慎,便会落下口实,甚至会带来反噬效应。

2019年底就发生过因线下推广过于激进而遭受质疑的事件,使得创始人沈鹏不得不出面公开道歉,并整改相关业务。甚至连水滴要上市的消息本身,都会让一些人产生“挂羊头、卖狗肉”的不适之感。

“高科技平台”“保险”,似乎打的又是热门的“Insurtech”概念。

这不禁让我们想到了一家被认为是颠覆了传统保险业的资本市场的新宠:2020年上市的高科技保险概念股Lemonade,市值曾经一路飙到年度营收的80倍。

Lemonade主打的是全人工智能的客户交互方式,覆盖了从购买、理赔、合同变更等保险周期的方方面面,大大缩减了运营成本。Lemonade通过简单的界面、便捷的操作、灵活的付款方式,它成功吸引了年轻一代的用户。有趣的是它承诺将一部分盈利用于公益事业,和水滴筹的公益属性不谋而合 。

水滴也在招股书中数次提到了人工智能和大数据,但是仔细看来,它的高科技更偏向于辅助销售功能,比如针对性推广、用户需求分析、给保险公司提供一些数据和建议。似乎尚不具备颠覆行业的能力。

而原本可能最接近于创新保险模式的“水滴互助”业务,也因为一些监管方面的因素终止了。要直接对标真正的高科技保险概念,似乎也不完全符合。

除了情怀和概念,水滴还有别的卖点吗?

“下沉市场四大天王”之一

有,那就是对下沉市场的想象。

下沉市场,泛指除一二线城市以外的城市和农村,占据了中国70%的人口,被普遍认为是中国未来10—15年增长的动力所在。

很多人不知道,水滴还有一个“下沉市场四大天王”的花名。而另外三个天王,则是拼多多、快手和趣头条。前面三位已经各自在资本市场上取得了不俗的成绩。“下沉市场”这个概念也越来越受到资本市场的追捧。

当另外三个天王分别攻克下沉市场人群的物质生活和精神生活的时候,水滴进军的是另一个和人们生活息息相关的行业——医疗保险。

这一部分的潜力有多大呢?

衡量一个地区保险业发展潜能的一个重要指标是“保险深度率”,也就是一个国家(地区)全部保费占GDP的百分比。指标越低,说明保险业的覆盖有较大的上升空间。

2019年中国大陆地区的保险深度率仅有4.3%,尚低于世界平均水平7.23%。而在我国不同省份区域之间,也存在较大的差距。根据安永2019年的报告,保险深度率排名第一的省市是北京,5.91%;排名前五的不出意外都是最发达的省市;而中西部地区则偏低,尚有八个省份低于3.5%。“十四五”规划提出,到2025年我国的保险深度率目标要达到6.8%。

面对这一市场,靠众筹平台打出名气的水滴就自带优势了。

大病众筹服务,能够精准地吸引到那些被巨额医疗支出困扰的家庭。而“众筹”这一举措,又将他们背后的社会关系网拉到了这一平台上。这些人群往往尚未被传统保险业覆盖,与保险业务的潜在客户高度相关。通过对他们进行教育和推广,容易转换成付费客户。

招股书中提到,作为中国最大的疾病众筹平台,水滴筹自创办以来至2020年底,累积三亿四千万人参与了众筹,累积捐赠370亿元人民币。而在这三亿四千万的捐赠者中,有24%后续购买了水滴平台上的保险或参加了水滴互助项目。

所以水滴不遗余力地进行众筹业务的地面推广。不盈利的众筹平台,正是让水滴渗透下沉市场的重要助推器。

不仅如此,水滴的未来愿景中还包含了以保险为基础、构建整个健康医疗生态系统的想象,包括网上医疗诊断、健康咨询、网上药店等等。只要牢牢把握了巨大的用户群体,水滴就可以作为一个节点,把医疗相关的各个方面都连接在一起。

这个宏大的愿景看起来潜力无限,但若不能扫清障碍、脚踏实地地执行,也只是空中楼阁。

精彩评论