近日,国家反垄断措施接踵而来,民间反垄断之声也此起彼伏,互联网新经济平台遭遇前所未有的挑战。

阿里巴巴首当其冲,近日阿里股价创造了在美上市以来单日最大跌幅,单日市值蒸发超925亿美元。暴跌之后,阿里巴巴是否迎来了抄底机会?

一、反垄断监管影响可能十分深远

对新经济包容审慎监管的态度或将转变,影响可能十分深远

2020年12月,政治局会议和中央经济工作会议连续强调“强化反垄断和防止资本无序扩张”,我国对新经济包容审慎监管的态度或将发生改变,严监管周期可能刚刚开始。

未来监管机构或通过处罚典型案例的方式,推动相关企业自发合规改造,强制拆分的可能性较低。反垄断与防范资本无序扩张可能会限制互联网企业的商业模式。

首先,通过大规模补贴低价竞争,进而将竞争对手挤出市场的行为或将受到重点监管。

其次,市占率较高的龙头企业之间的并购,需要进行经营者集中申报,即使能够因为提高效率等理由通过审查,也可能耗费较长时间。

最后,生态链优势或将弱化,平台型企业优待关联方或阻碍竞争对手交易,并排除、限制市场竞争的行为也可能被认定为违规。

本次《反垄断法》修订将完善监管的法制基础,明确市场预期

全国人大常委会法工委已将《反垄断法》修订列为2021年重点立法工作,预计将加速出台,完善法制基础,明确市场预期。

从2020年1月的修订草案来看,本次修法着力于提高规则的可执行性,主要亮点包括:完善垄断协议豁免原则、优化市场支配地位认定标准、健全经营者集中制度、大幅提高处罚力度、互联网垄断行为入法等。

反的是垄断行为,而不是垄断企业

不过需要注意的是,反垄断目的是限制垄断行为,不是限制垄断企业。部分互联网业务的边际成本极小,天然具有垄断行业特征,出现高市占率企业是客观规律。

垄断本身并不违法,滥用垄断地位才违法,只要其没有出现价格歧视、低价恶性竞争等违法行为就不会被处罚。

今年中央经济工作会议在涉及反垄断和防止资本无序扩张的段落中也提到,“支持公有制经济和非公有制经济共同发展”。

二、 阿里巴巴正被拼多多、快手们击退?

拼多多、抖音、快手的出现,让很多人担心阿里巴巴正失去自己的主战场,这是市场上今年对阿里最大的担忧之一。虽然数据支持这个判断,但是事实可能并不如此,阿里巴巴依旧是“品牌商品领域”的王者。

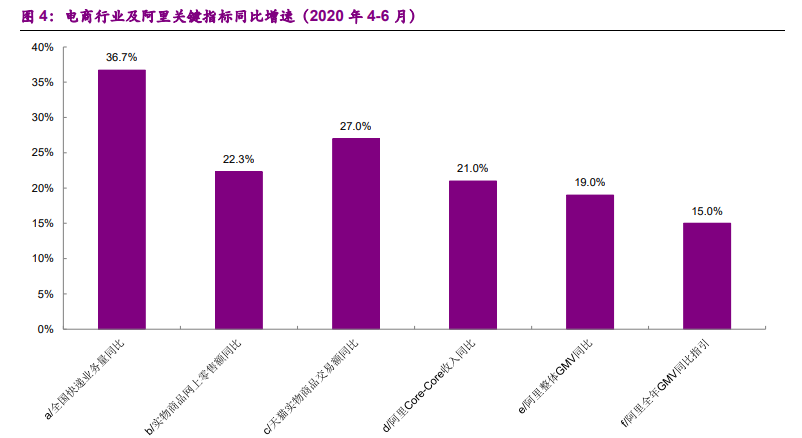

电商社交化叠加疫情影响,低价订单比例大幅上升

2020上半年快递业务量增速继续远高于实物商品网上零售额增速,线上购物笔单价出现显著下降,低客单价订单比例大幅上升。低价订单比例提升的背后是电商流量来源泛化以及国内疫情的双重影响。

2019年以来拼多多、抖音、快手等平台通过社交分享、直播短视频等场景实现了GMV的显著增长,然而社交内容场景下的商品交易以用户非计划性需求为主,因此低客单价订单比例出现显著提升;春节之后疫情蔓延,部分居民收紧消费预算,性价比商品需求提升又再次推升了低价订单占比。

阿里在电商整体市占率小幅回落

根据光大证券估计,阿里在电商整体市占率小幅回落。随着电商行业流量来源向社交内容场景泛化,公司在白牌商品/性价比商品方面的竞争优势与品牌商品相比并不显著。

阿里在“品牌商品”领域市占率提升

如果暂且简单的把线上零售分为品牌商品/非品牌商品,那么根据上述讨论,“品牌商品”线上销售额在过去12-18个月之内的增速显著低于“非品牌商品”,其同比增速也应远低于统计局线上零售整体22.3%的同比增速。

然而1Q FY21天猫实物商品零售额增速为27%,显示天猫在品牌商品领域市占率仍在提升,阿里作为品牌商线上运营主阵地的地位仍然在继续强化。

三、云业务让阿里的未来充满想象

阿里的云业务未来不会逊色于电商业务

提及云计算行业,首先想到的肯定是亚马逊的AWS和微软的Azure,这两家龙头公司近些年的股价也随着云计算服务的发展在迅速增长。

即使在目前云计算行业体量较小的情况下,华尔街分析师们都给予该业务极高的估值。

今年4月份高盛对亚马逊2021年业绩进行了预测和估值。可以看到对于AWS的估值达到7900亿美元,占亚马逊总市值的比例超过了50%,也就是说未来主要支撑亚马逊股价的会是云计算业务。

具体来看,亚马逊的零售业务收入为3339亿美元,EBITDA为228亿美元,而AWS收入在只有600亿的情况下,EBITDA却高达281亿美元,利润率远超零售业务。

这也是为什么高盛在最后的估值指标EV/Sales(市售率)上给予AWS云业务高达13.1x,远高于零售业务的2.5x和1.0x的原因。说明从估值角度看,高盛分析师已经把亚马逊从一家零售公司,转变成了一家云计算公司。

对于亚马逊来说,任何云计算业务的发展/退步,都比零售业务的发展/退步重要5倍以上。

阿里云前途不可限量

云计算行业作为近年来少有的高速成长行业,今年8月27日,高盛将阿里云的估值调高到了1238亿美元,也就是差不多8470亿人民币。

如果数字还不足以给人印象深刻的体感,那么不妨举个实际的例子——如果阿里云现在宣布上市,这个估值足以让它成为中国第四大的上市互联网企业,仅次于阿里、腾讯、美团。

在高盛的最新预测中,阿里云将在2022财年实现867亿元收入,这成为支撑阿里云估值的主要原因。

阿里云已经成为了全球第三、亚太第一的云,并且在金融、零售、公共服务和互联网领域,阿里云的市场份额都位列第一。

未来阿里巴巴极有可能依赖云业务,使得公司估值从传统电商向云计算公司去靠拢(参照亚马逊)。

四、分析师们均看涨阿里巴巴

野村:阿里巴巴(BABA)股价短期或受压,但维持“买入”评级

野村发表研究报告指,阿里近日因「二选一」等涉嫌垄断行为,被市场监管总局依法立案调查,预期股价可能在短期内受压。

但该行表示,《人民日报》在上周四发表的文章中强调当局对互联网平台的支持不变,反映当局意识到行动对互联网行业投资情绪产生影响。

野村仍看好阿里的非电商业务,特别是云业务具有巨大的未开发潜力,有可能成为新增长动力,维持阿里「买入」评级及美股目标价361美元。

瑞杰金融:对阿里巴巴(BABA)反垄断调查不感意外,维持“强烈买入”评级

瑞杰金融的分析师Aaron Kessler表示,他对调查的宣布并不感到意外,反垄断指导方针给该公司带来的最大风险是排他性关系的做法。

Kessler认为最有可能的结果是阿里巴巴与一些独家合作关系的终止。他认为阿里现时股价很大程度上已经反映了这些担忧。该分析师对阿里巴巴维持强烈“买入”评级,目标价为330美元。

国泰君安:阿里(9988.HK)扩股票回购可供支持,料股价逐步稳定

该行认为,阿里巴巴扩大股票回购计划的规模可能会为公司的股价提供一些支持,这表明了管理层的信心。

同时,内地官方报纸《人民日报》发表文章并解释说,反垄断调查是一种帮助行业健康发展而不是损害行业的举动,这声明可能是缓解市场对行业长远发展担忧的信号。

尽管这些举动可能无法在短期内完全恢复市场的信心,但该行预计阿里股价将逐步稳定,尤其是在公司估值已达到相对较低水平的情况下。

国泰君安目前给予阿里巴巴的投资评级为“买入”,目标价为360港元,相当于预测明年非通用会计准则市盈率34.8倍。

▶ 免责声明:

以上内容不代表华盛的立场,不构成华盛相关的任何投资建议。在做出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业人士意见。

-end-

#华盛会员中心上线啦#

身份很尊贵

华盛会员体系划分5个等级

每个等级都有自己的专属勋章

还可以参加不同等级的限时优惠活动哦~

权益超有料

升级礼包、生日特权、超值兑换多种权益免费领取

等级越高福利越多

最高一年狂享4580HKD大礼包~超多权益来袭

让你投资更轻松~

精彩评论