对股票和债券投资者来说,经济周期正在向前推进,估值可能最终将再主宰方向。

美国市场自开年以来的股债双杀令很多投资者不得不缴械投降,在美联储鹰声阵阵下,无论是估值恐慌抑或是衰退焦虑,都吓得投资者无处躲藏。

智通财经APP注意到,4月份以来这种股债双杀的局面还在发酵,恐怕还要持续一段时间。美国银行首席投资策略师Michael Hartnettc此前警告称,通胀的持续上升使得美债市场的第三次“大熊市”正在酝酿之中。

回到具体数字上来看,标普500指数在过去6个交易日中有5个交易日下跌,而10年期美债收益率连续7天上涨。虽然加息受到了所有媒体的关注,看涨者面临的另一个问题是估值,多年的价格升值使得股票和固定收益产品相对于现金处于非常高的水平。

标普500指数目前的收益率(市盈率倒数)为4.4%,是几十年来最低的收益率之一。 尽管10年期美债的利率周一达到了2.78%的三年高点,但目前的利率还不到历史水平的一半。

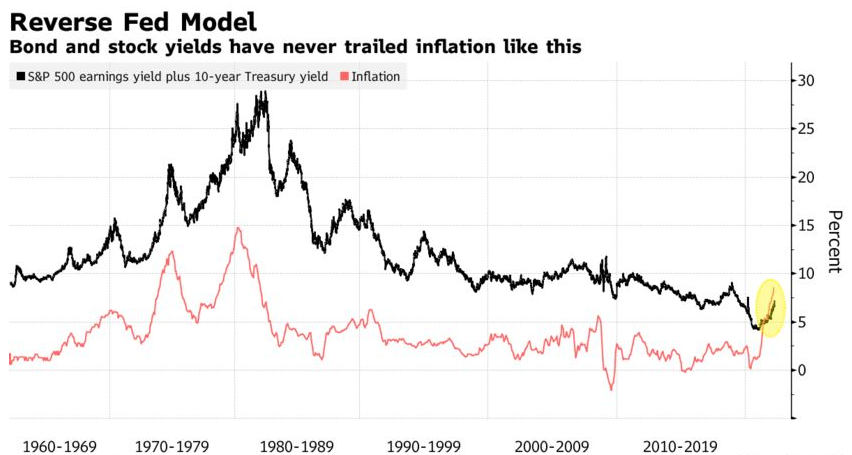

60年来首次!资产收益率之和低于通胀率

Jonestrading在一份报告中提出了一种衡量通胀的新方法,该报告将标普500指数的收益率和10年期美债的利率相加——被称为“反美联储模型(reverse Fed model)”;目前,即使债券利率有所上升,目前的总收益率仍为7.2%;该比率低于自1962年以来93%的时间。更糟糕的是,由于通货膨胀,资产收益正在减少;在CPI达到8.5%的情况下,上述资产收益率之和60年来首次低于通胀率。

Jonestrading首席市场策略师Michael O’rourke称:“从历史上看,投资者一直更努力地给股票和债券重新定价,以确保承担额外风险能获得回报。市场认为,美联储会在资产价格疲弱的第一个迹象出现时让步。”

O’rourke的模型基于1997年7月美联储的一份报告而采用了一个框架,该框架通过比较股票和债券的相对价值来确定更有吸引力的资产。在O’rourke看来,这两种资产的定价似乎都处于泡沫之中,美联储前所未有的货币支持使其膨胀。为了证明自己的观点,他总结了美债和股票的收益率,以表明与历史相比,如今投资者获得的收益是多么少。

Yardeni Research Inc.首席执行官Ed Yardeni表示,这种方法是呈现跨资产估值的一种聪明方式。Yardeni称:"我认为这个模型是对资本市场股票和债券估值的巧妙诠释。这是对估值模型集合的有益补充。”

估值泡沫还需时间修复

当然,通胀对股票投资者来说并不是一个明确的负面因素。美国企业一直在股价上涨的带动下实现了创纪录的利润,如果这种趋势持续下去,可能会让利润增长到过高的倍数。泡沫型估值的问题可以随着时间的推移而得到解决。

但是,市场可能没有耐心等待。由于股市反弹,自美联储今年3月加息以来,金融状况已有所缓解。 在O’rourke看来,这是一个信号,表明央行行长们需要强硬起来。O 'Rourke称:"一旦市场相信美联储不会让步,资产将可能会重新回到低估值。美联储需要认识到这一现实。”

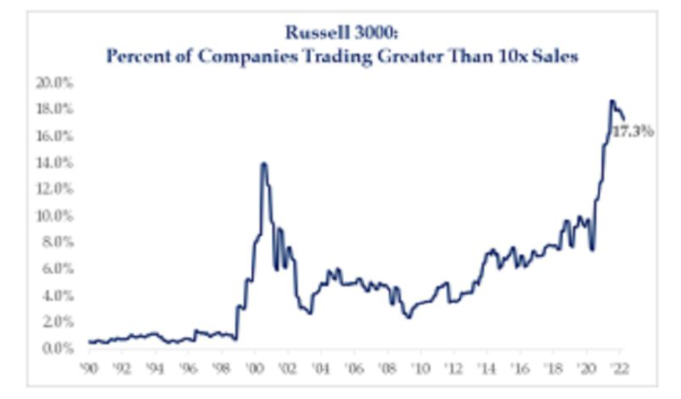

基于其他指标,股票看起来也很贵。根据Strategas Securities编制的数据,罗素3000指数成分股中,约有17%的成分股市盈率在10倍以上,这一比例甚至超过了互联网泡沫时代。

智通财经曾报道,可以想象,这两种主要金融资产的定价如此之高,给投资者带来了麻烦。 随着美联储政策立场变得强硬起来,美联储开始了或将是1994年以来最激进的加息周期,美国股市和债市今年出现了罕见的协同抛售。

Strategas策略师Ryan Grabinski表示:“虽然许多高企的股票价格确实大幅下跌,但它们可能还有更多的下跌空间。人们不禁要问,当资金成本不再免费时,投资者愿意为这些投机性品标的支付多少钱。更不用说许多这些公司都是零利润,而且往往需要额外的资金来支持它们的业务。”

精彩评论