随着美国通胀数据超出预期,市场开始为美联储政策转向做准备。摩根士丹利分析师表示,当前风险资产价格已经估值过高,投资者可以考虑这三种交易方式。

具体来看,摩根士丹利(Morgan Stanley)定量研究全球主管Vishwanath Tirupattur指出,在一轮完整的周期中,投资者一般面临三项“难题”:即周期早期的时机、周期中期的情况和周期后期的估值。

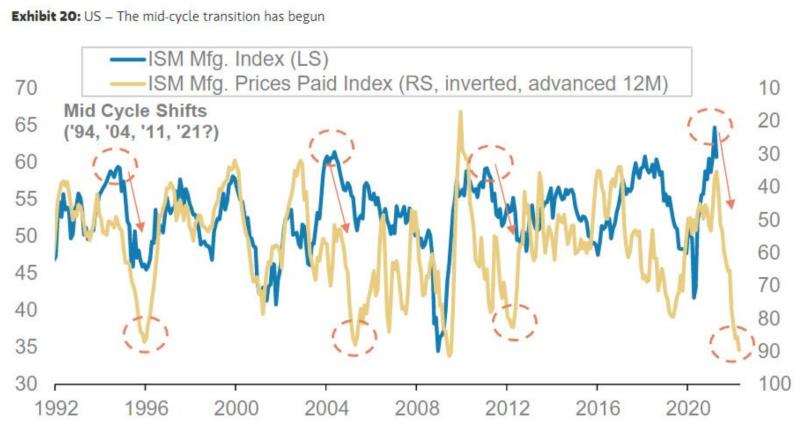

(图片来源:摩根士丹利)

而在过去一年,投资者几乎在短时期内就要接受这三种难题的“拷问”。2020年,全球风险市场还在震荡,处于周期性低点。因此,尽管大摩经济学家呼吁全球经济在最大规模的财政刺激、最大规模的货币宽松政策和战后历史上最高的消费者储蓄率的支持下实现强劲增长,但策略师的投资建议却显得更为低调。

在这一背景下,未来12个月,大摩预计全球股市将上涨个位数,收益率曲线将温和趋陡,因此政府债券将采取中性立场。大摩已将企业信用评级下调至中性,并预计新兴市场固定收益产品的回报率将持平。

策略师之所以保持克制,实际上是因为他们相信,当前各个风险市场的估值水平已经对经济增长中的积极因素有所反映。在这一背景下,有部分市场吸引了大摩策略师的注意,这些资产往往不太受关注,但有可能在周期尾声中带来超额回报。

第一个市场是贷款抵押债券(CLOs),这是企业贷款的一级证券化。大摩策略师认为,考虑到当前超过8000亿美元的未偿债券,CLO已不再是一个利基市场。CLO中的结构性杠杆使股权部分非常适合当前的情况,因为CLO负债部分息差收窄的速度快于CLO资产的息差,从而创造了诱人的回报条件。大摩策略师Charlie Wu认为,强劲的基本面背景导致贷款违约率下降,以及Libor下限和其他嵌入期权的上涨,使他们相信CLO股权部分的回报率在未来12个月将在10%上方。

另一个机会来自美国房地产抵押信贷市场。自疫情爆发以来的几个月里,美国房地产市场一直处于火热状态。尽管大摩预计房价增长速度将从当前水平放缓,但美国房地产市场的基础仍较为健康。证券化信贷策略师吉姆•伊根表示,房价的增长有利于抵押信贷市场,具体表现在两个方面——更低的违约率和更高的提前支付,这两者都有利于证券化抵押信贷市场。

另一方面,强劲的住房基本面对证券化信贷有利,但对机构RMBS(个人住房按揭贷款资产证券化)未必如此。对机构RMBS来说负面的提前还款率继续居高不下,机构RMBS的估值处于或接近有史以来最高水平,明显高于其他可比资产类别。大摩策略师Jay Bacow指出,机构RMBS已经消化了所有的乐观情绪,这些乐观情绪伴随着美联储的支持和国内存款充足的银行的需求。因此,他们建议对MBS进行较长期的结构性减持。

最后,大摩策略师表示这三个想法并不简单的,CLO、房地产抵押信贷和RMBS确实存在一定程度的复杂性,要想充分收获这些理念所蕴含的风险溢价,确实需要投入资金,深入挖掘这些产品的细微差别。大摩所主张的是,考虑到这个机会集合的潜在回报,付出努力理解复杂性是值得的。

精彩评论