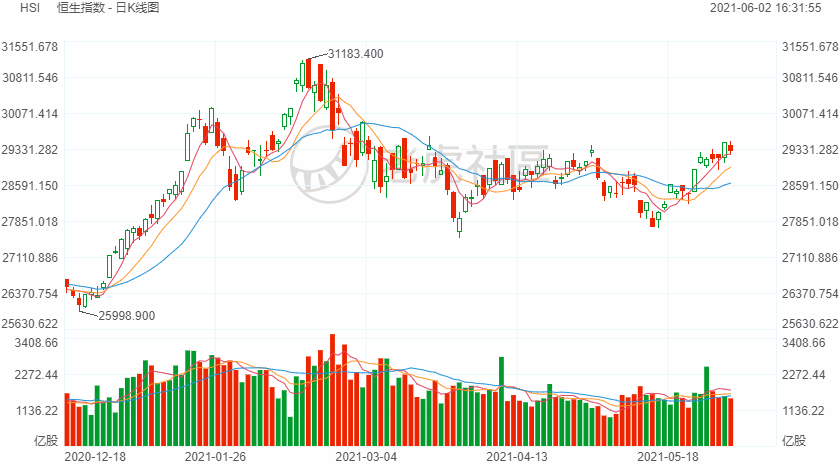

港股

今日开盘,港股恒指低开低走,截至收盘,恒生指数跌0.58%,报29297.62点,恒生国企指数跌0.35%,红筹指数跌0.19%。

医药股集体回调,其中,微创医疗跌超8%,和铂医药跌超8%,维亚生物跌超7%,德琪医药、康方生物等跌超5%。

恒生科技指数成份多数下跌,其中,明源云、祖龙娱乐、微盟等跌超4%,网易跌超3%,阿里、美团等走跌。

教育股部分靴子落地,新东方在香港涨超5%。因存在虚假宣传和价格欺诈等违法行为,市场监管部门对作业帮、猿辅导、新东方、学而思等15家校外培训机构予以顶格罚款,罚金合计3650万元。

恒大物业大跌12%,据外媒引述销售文件显示,恒大物业股东按每股9.8港元,较昨天收市价11.18港元折让12.34%,配售2.7亿股,套现26.46亿港元;可额外配售最多1.9亿股,H涉资18.62亿港元。

吉利汽车大涨6%,集度汽车将于2022年亮相。在昨日百度与吉利合资的集度汽车召开的2021年Q2沟通会上,集度汽车CEO夏一平表示,集度汽车第一款车将于2022年北京车展时亮相。在昨日百度与吉利合资的集度汽车召开的2021年Q2沟通会上,集度汽车CEO夏一平表示,集度汽车第一款车将于2022年北京车展时亮相。

A股

周三,A股三大股指纷纷小幅高开,随后指数受券商等板块走弱影响,震荡回落,沪指盘中跌破3600点后加速下挫,午后指数跌幅加剧,医美等前期强势板块出现明显回调。临近尾盘指数探底回升,碳交易概念逆市回暖,但最终未能成功收复3600点。

截至收盘,沪指跌0.76%,报3597.14点,深成指跌1.18%,报14857.91点,创业板指跌1.73%,报3243.02点。沪深两市成交额连续第四日突破万亿,北向资金实际净流出24.68亿元。两市86股涨停,26股跌停(含ST)。

行业板块方面,石油行业、化肥行业、电力行业、煤炭采选、纺织服装等行业涨幅居前,工艺商品、医疗行业、文化传媒、贵金属、船舶制造等行业跌幅居前,可燃冰、油气设服、页岩气、地塞米松、滨海新区等板块表现活跃。

概念股方面,石油行业盘中表现活跃,碳交易概念逆市走强,农业种植板块走强,医美概念盘中大幅下挫。

强势概念板块医美跳水,前期热门股昊海生科跌超15%、爱博医疗跌超10%,爱美客跌近似9%。年初至今,医疗美容指数涨幅超过66%。

个股方面,被大股东与高管集体减持,“手套茅”英科医疗跌停。第二大股东拟以5000万元至1亿元增持公司股份,*ST金洲涨停。

美股

周三盘前时段,美股三大指数期货走低。周二发布的数据显示,制造业活动的总体指数高于预期,但劳动力短缺导致价格上涨并限制了生产。本周五劳工部将发布5月份就业报告,届时将重新审视上月招聘速度以及疫情之后有待填补的就业缺口。

欧洲股市

随着石油股反弹,欧洲股市徘徊在历史高位附近。受能源和消费类股提振,欧洲股市周三小幅升至纪录高位,而美国和欧洲的强劲经济数据也提振了投资者情绪。

石油和天然气类股上涨 1.1%,领涨欧洲板块,因石油输出国组织 (OPEC)及其盟友坚持在 6月和 7月谨慎地将石油供应的计划,计划公布后,原油价格继续上涨。

大宗商品

国际原油期货涨不停,日内继续走高。此前,OPEC+维持在6月和7月谨慎恢复石油供应的计划,同时预计美国及中国这前两大石油消费国需求将强劲反弹。但OPEC+并未就8月以后的产量水平进行讨论。该联盟将于7月1日举行下一次会议。

黄金期货日内微跌。美国5月制造业活动回升提振市场风险偏好,限制了避险黄金近期的涨势。投资者在等待本周将公布的美国就业数据,以了解经济复苏和近期美联储政策行动的线索。

精彩评论