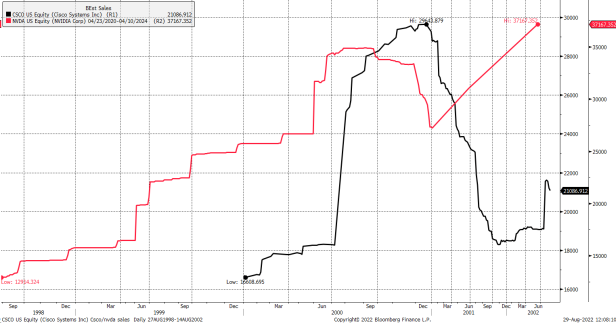

今天的英伟达与 2000 年的思科之间的相似之处仍在继续。这两家公司相隔20多年,它们之间的相似之处非常显著。

糟糕的结果铺平了道路

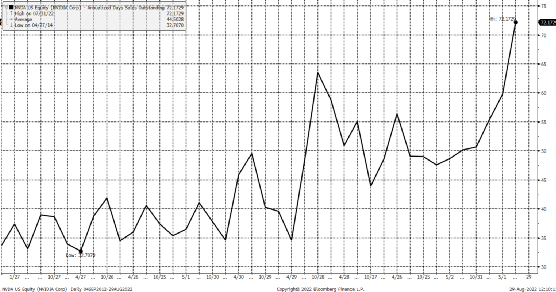

英伟达糟糕的第二季度财报和第三季度业绩令人瞠目结舌,也许唯一更令人震惊的方面是第二天股价上涨。不过该公司已经预先公布了第二季度财报,因此并不意外。但在可怕的销售指导之外,令人惊讶的是疲软应收账款天数令人瞠目结舌, 应收天数高达72.2天,远高于预期的53.7天,也是十年来最高的应收账款天数。

彭博新闻社

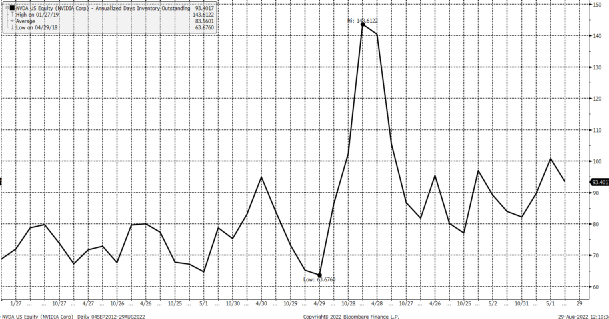

此外,未结清库存天数仍处于93.40左右的高位,这也是预料之中的,与上一季度相比略有下降,但应收账款和未清库存都是历史上非常高的数字。

彭博新闻社

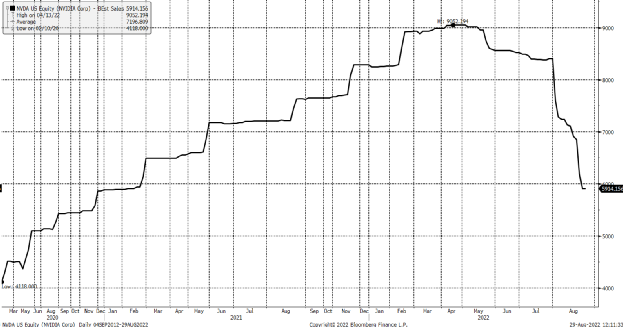

很难用言语来形容销售指引为59 亿美元有多糟糕,比分析师的一致预期(大约69亿美元)低近15%。第三季度的预期从4月中旬的90亿美元左右下降,这使全年的收入预期从最高的349亿美元下降到272亿美元。分析师们现在认为2023财年的销售额将增长1.2%。

彭博新闻社

由于销售预测和增长疲软,预计 2023 年收益将下降 20.6%至每股 3.53 美元。分析师认为明年的收入会反弹,攀升至约13.9%,达到310亿美元,使收益增加29%,达到4.56美元。

但在这一点上,问题可能多于答案,并且考虑到公司持有多少库存以及英伟达需要多长时间才能获得报酬,明年的前景可能不会太乐观。如果有一件事是确定的,那么今天的不确定性比90天前要高得多,这意味着,即使该股在2022年有实质性的下跌,但该股可能还远没有达到便宜的程度,其交易的PE接近35。

今天的英伟达比2021年底的时候更便宜,然而,历史上的平均PE为26.8,该股的交易倍数似乎更适合于2018年,也就是该公司上一次挣扎时的倍数,即低于20倍。

彭博新闻社

如果该股以20倍的收益交易,英伟达的价值将是每股91.20美元,与8月29日的当前价格约 159 美元相比,有很大的折扣。

思科的收入也大幅下降

听起来很疯狂,当然,但正如我多次指出的那样,从技术和现在的基本角度来看,该股票在 2000年末的走势与思科非常相似。

我上一次关注这个问题是在4月份,当时我注意到股票可能会在最坏的情况下发生深刻的转变。当时,牛市是相对直接的,他们认为,思科最大的败笔是2000年的收入骤降,最终导致股价大幅下跌,而英伟达的定位非常不同,预期收入增长强劲。

快进几个月后,英伟达的销售估计突然急剧下降,就像2000年的思科一样。在这一点上,有一点不同的是,分析师仍然认为英伟达的销售将在未来两年内恢复。

很明显,2000 年思科的销售额在很长一段时间内都没有恢复,也许英伟达的销售会复苏,而不是跟随思科的步伐,毕竟这是一个不同的时代。

彭博新闻社

估值的下降也是类似的

即使从估值的角度来看,英伟达也像2000 年的思科一样下跌,按跟踪12个月计算的价格与销售比率自高峰期以来大幅下降。

彭博新闻社

英伟达的发展方向并不是预先确定的,从长远来看,它无疑会发生转变,最终与思科不同。这并不是说英伟达的股票会像思科那样在未来22年内停滞不前。但值得注意的是,这两只股票和基本面之间的相似性令人瞠目结舌。

彭博新闻社

结语

根据2000年思科的发展路径,英伟达的下一次重大转变可能会在接下来的 30 天内发生,值得我们认真思考。如果30天过去了,英伟达的股价大幅走高,那么好消息是,英伟达的命运可能与思科不同,而相似之处也随之结束。

精彩评论