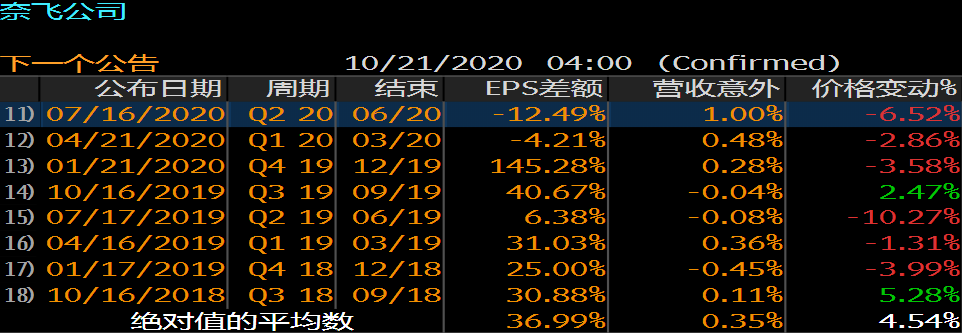

奈飞将于10月20日(下周二)美股盘后发布2020Q3财报,这篇文章想与大家探讨一下奈飞本次财报的看点。

先来简单回顾一下Q2财报

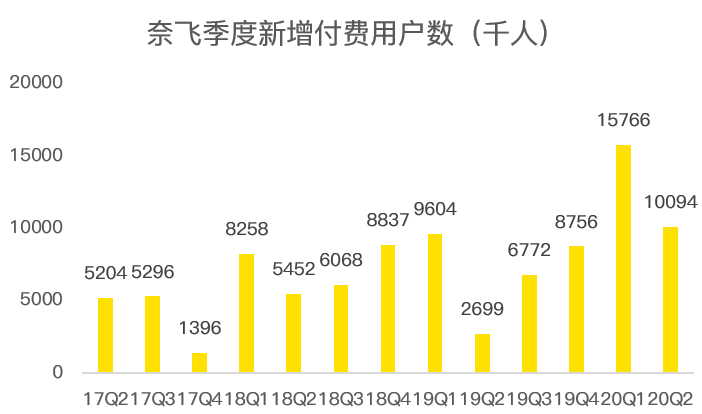

从核心指标净增付费用户数上看,1009万的成绩大幅超越华尔街预期的850万,虽然低于一季度的1577万,但放眼奈飞历史,1009万的数据几乎是二季度最佳。

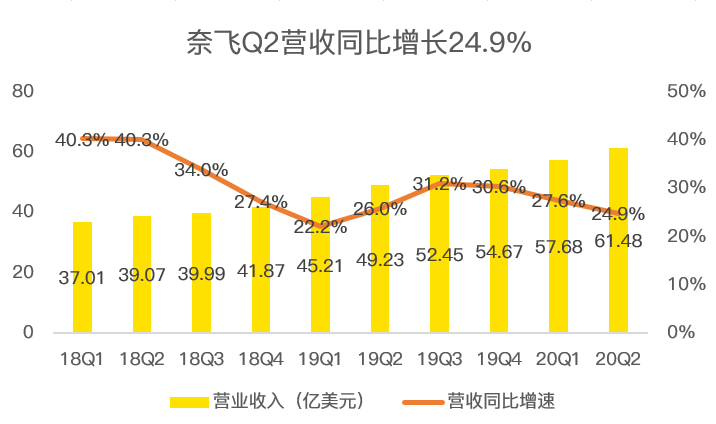

强劲的新增用户数助推奈飞二季度营收达到61.48亿美金,较去年同期的49.23亿增长24.9%,高于上一季度的57.68亿美金,也超出了市场预期的60.8亿美金。

虽然2季度7.2亿的净利润不及市场预期,但同比去年的2.71亿美金大幅增长166%。按理说这么好的财报,奈飞财报后应该会大涨,然而奈飞财报后的走势却一反常态,反而财报后出现小幅下挫,这主要是因为奈飞管理层又开始讲起了“狼来了”的故事,他们认为疫情推动的用户数增长不可持续,甚至透支了下半年的需求,因此认为Q3的新增付费用户数只有250万。

奈飞3季度财报怎么样?

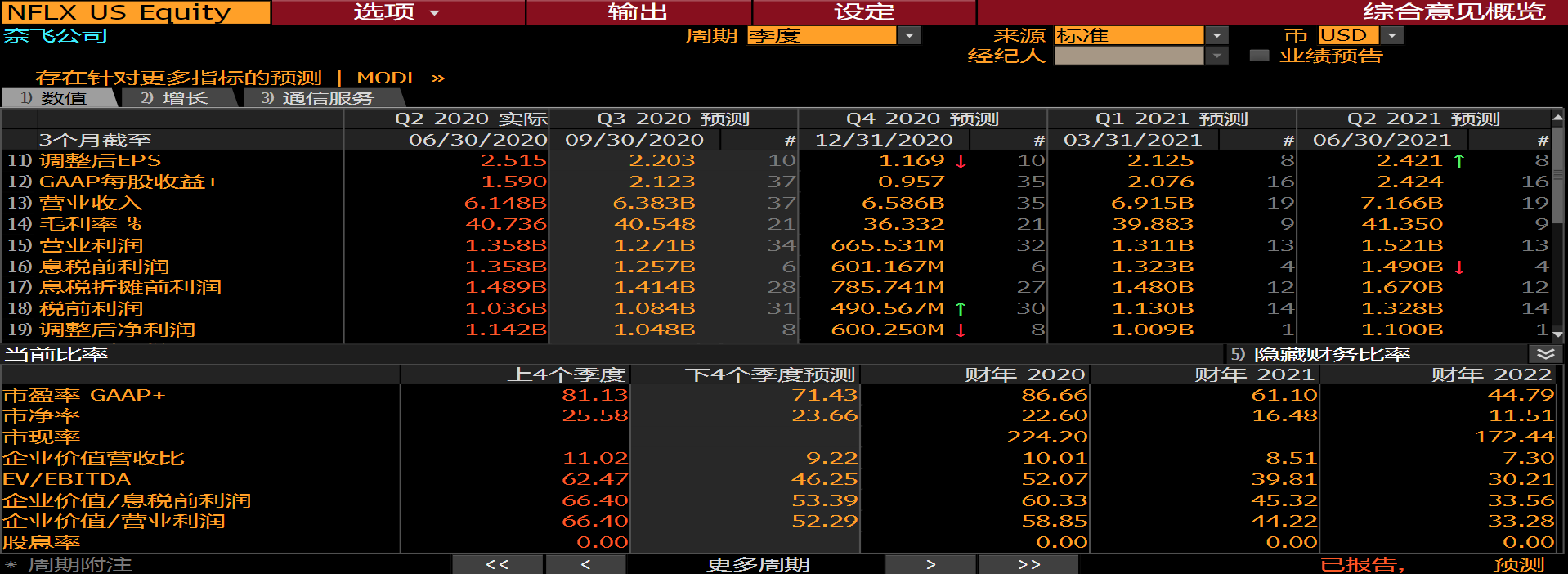

聊完了上季度的财报回顾,回归正题,今天来谈谈对于3季度财报的预期。根据彭博终端的数据,财报前分析师预计奈飞3季度收入63.83亿美元,调整后EPS为2.203。

从用户增速来看,这季度奈飞财报大概率不错,由于奈飞的收入来自于订阅用户,也就是说在价格没有调整的情况下,奈飞这季度的营收和净利润表现同样值得期待。为什么这么说呢?

奈飞控制财报预期

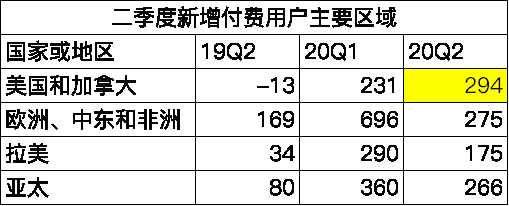

在2季报的时候,奈飞给出了极差的Q3财报指引,营收方面,管理层预计将达到63.27亿美金,同比增长20.6%,略低于市场预期的63.9亿美金;在核心指标新增付费用户数方面,管理层预计三季度净增人数只有250万人,大幅低于市场预期的527万,要知道在二季报中,仅美国和加拿大地区的新增付费用户数就高达294万。应该说基于这么差的财报指引,奈飞大概率会超出预期。

奈飞仍具竞争力

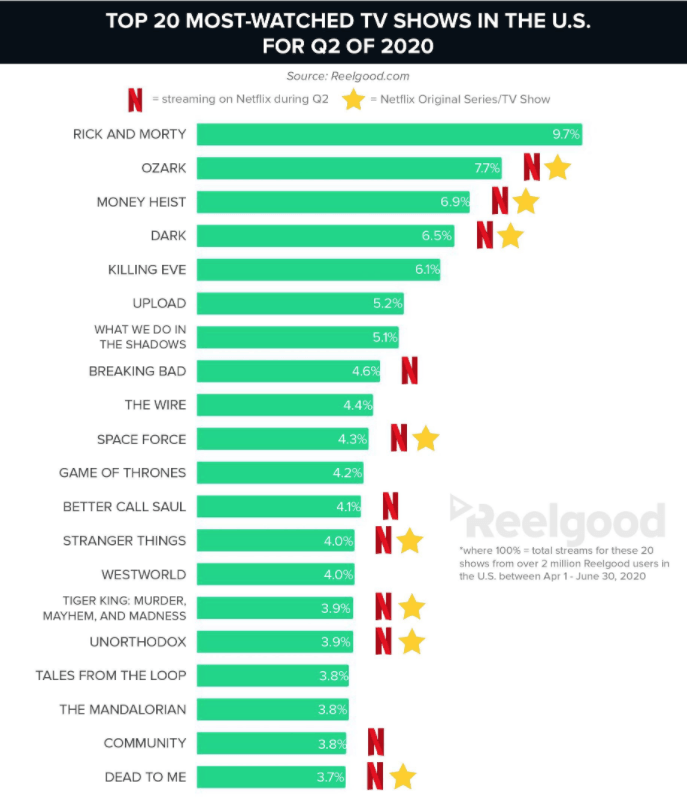

奈飞财报超预期的原因,除了指引低之外,还与它优质的内容息息相关。众所周知对于奈飞这家公司来说,优质的内容有利于吸引用户订阅。以下图表是根据2020年4月1日至6月30日,根据 Reelgood 用户的数据编制的。20个收视率最高的电视节目中有11个是在 奈飞上看的,而其中8个更是奈飞的原创节目。

奈飞疫外被看好

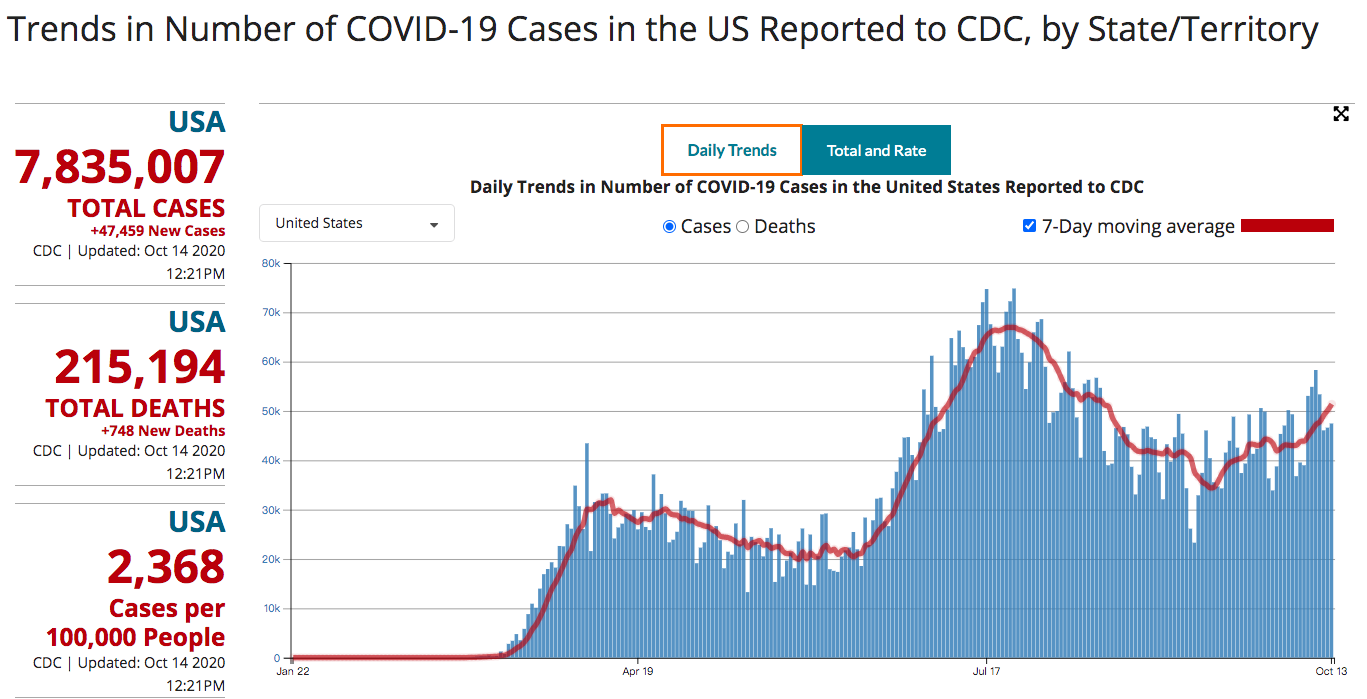

奈飞也可以称为疫情概念股,随着新型冠状病毒在世界范围内爆发,奈飞的下载量也在急剧攀升。尽管过去的几个季度疫情有所缓解,不过随着冬季的来临,在过去一个月中,美国新增病例出现大幅上扬趋势。据《华盛顿邮报》统计,美国20个州的单周内日均新增病例数在10月10日创下新高,而其中超过一半的州,10月13日这天再次打破纪录。

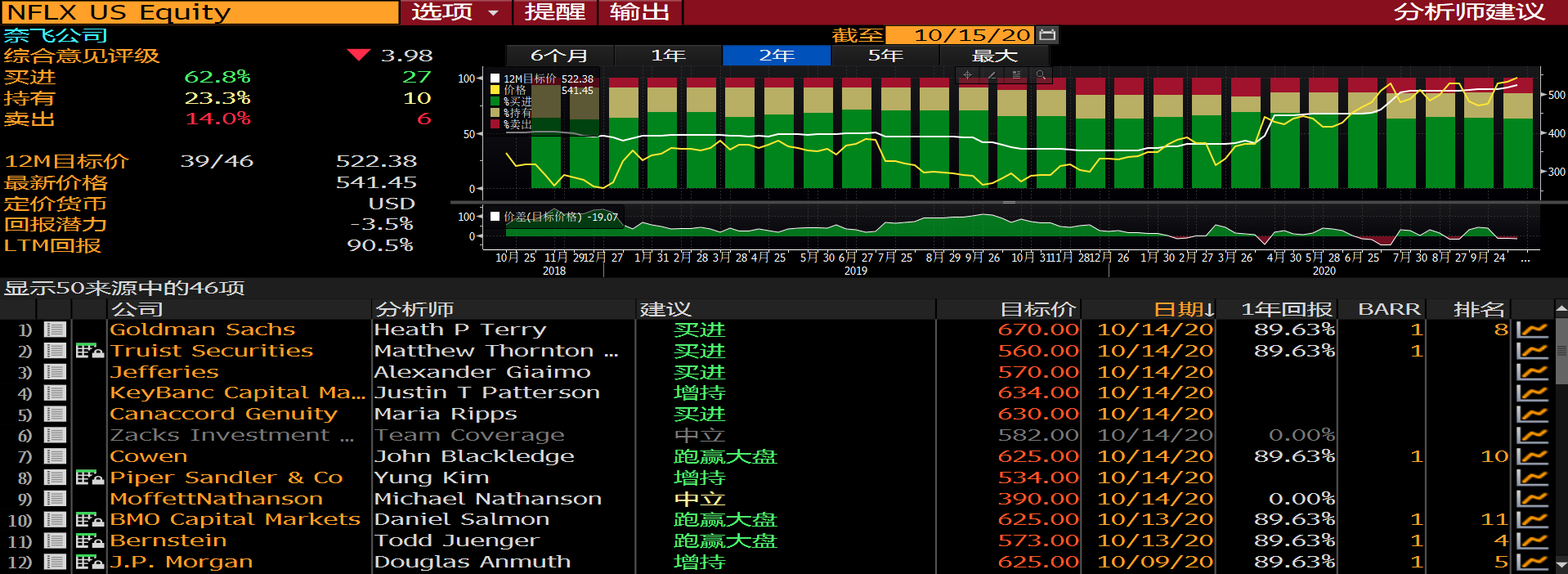

考虑到疫情的影响,华尔街一众分析师在近期提升了奈飞评级以及目标价。

投行Cowen将这只股票评级为买入,12个月目标价从每股550美元上调至625美元。Cowen对客户表示,受到新冠疫情影响,预计奈飞的新增用户数将高于之前的业绩展望。奈飞是新冠疫情中的主要受益者之一,该公司股价在2020年上涨了70%以上。随着美国实施全国范围内的封锁,美国人被迫呆在家里,体育活动也被取消了,他们中数以百万计的人註册了奈飞。

高盛将奈飞目标价从每股600美元上调至每股670美元,预计奈飞第三季度的业绩将远高于指导和普遍预期,在平台内容增长、娱乐时间和消费缺乏竞争以及美国人更多时间待在家中等因素的推动下,高盛预计奈飞新增用户数约600万用户。

摩根大通将奈飞目标价提升至625,摩根大通认为受9月份强劲内容的推动、下载量和DAU呈现增长趋势,摩根大通预计第三季度的新增用户数将从310万增加到510万(此前的指引是250万)。

回归到交易

既然财报这么好,是不是可以抄底呢?我不建议你这么做,从历史数据来看,奈飞财报后的涨跌有时候跟财报预期关系不大,比如之前的1季报和2季报,财报都是大超预期,然而在财报后的电话会议由于管理层下调了下季度的指引,导致奈飞股票不涨反跌,财报前抄底的风险还是很大的。

对于期权交易来说风险同样不小,期权价格是由内在价值加时间价值共同组成。纵观奈飞在前两次财报后的表现,股价波动较小。即使买对了方向,由于所持的期权合约内在价值不涨,而时间价值损失,隐含波动率下跌,最终导致了期权双杀的局面,买单边期权赌奈飞财报的风险同样不低。

对于奈飞这次的财报你怎么看?你准备赌财报吗?

精彩评论