11月22日讯,恒大物业今天宣布IPO发行价定于每股8.50~9.75港元,公司将于12月2日在香港联交所主板挂牌上市,股票代码为6666.HK。

恒大物业港股IPO路演已于11月16日正式启动。此前,中国恒大公告,恒大物业分拆上市已通过港交所聆讯。

数据显示,2017-2019年恒大物业净利润年复合增长率高达195%,并成功吸引腾讯、云锋基金、周大福等巨头入股。

从9月29日交表到如今过审,恒大物业前后历时仅一个半月,刷新了物管公司赴港上市的最短时间记录。

据了解,此次恒大物业港股IPO由华泰国际、瑞银、农银国际、建银国际、中信证券和海通国际为联席保荐人。公司募集资金将用于战略收购及投资;开发其增值服务;升级信息系统及设备;招聘及培养人才及营运资金。

恒大物业集团是中国最大、增长最快的综合物业管理服务提供商之一。

根据中指研究院的研究,截至2019年12月31日或截至该日止年度,在中国物业服务百强企业中,以项目所覆盖城市数目计,恒大物业排名第二;分别以总收入、总毛利及总净利润计,恒大物业排名第三;以签约面积计排名第三及按在管面积计排名第四。

根据中指研究院的研究, 2017年至2019年,恒大物业的净利润以195.5%的复合年增长率增加,在中国物业服务20强企业中最高。

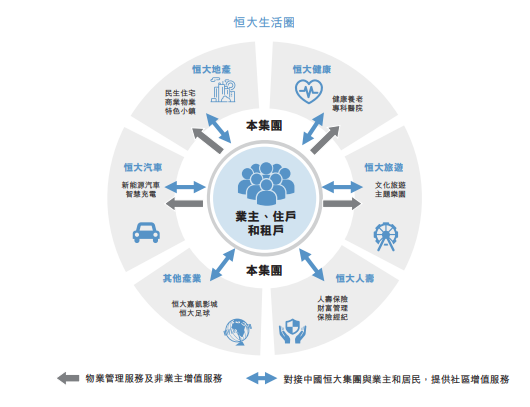

恒大物业是全方位的物业管理人,管理多元化的物业组合,其中包括中高端住宅物业、商用物业、主题乐园、产业园、康养项目、特色小镇及学校。

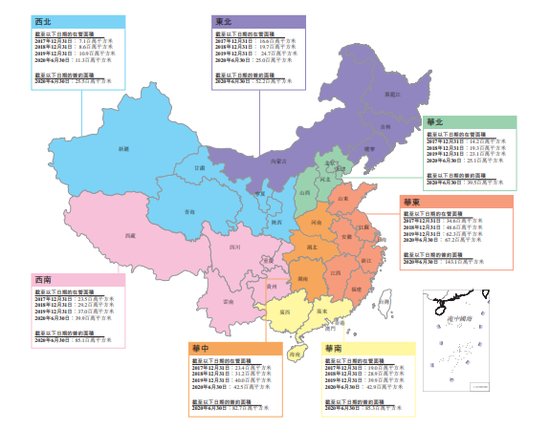

截至2020年6月30日,恒大物业已订约为1,354个项目提供物业管理服务、非业主增值服务及╱或社区增值服务,覆盖22个省、五个自治区、四个直辖市及香港逾280个城市,总在管面积约为254.0百万平方米而签约面积为513.3百万平方米,服务近二百万个家庭。

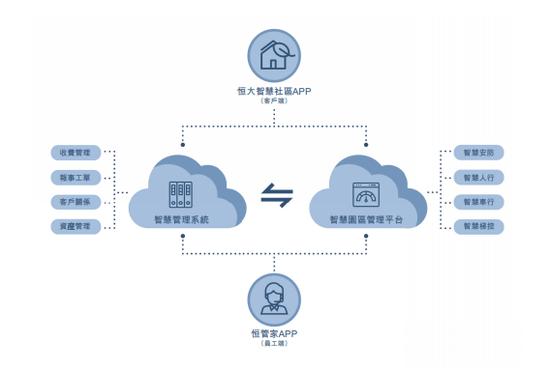

恒大物业称对人们健康福祉及客户满意度的专注树立了追求高质服务的品牌形象。通过随时待命的24小时管家务,公司打造了安全、便利、健康和关爱的社区。公司以客户为中心的文化引领我们迈步向前和开辟新途为客户提供更佳服务。例如:公司推行智能信息平台,利用信息和智能技术促进客户与管家的在线互动,提升了客户体验、减少倚赖人手劳动并提升运营效率。

公司相信与恒大集团的紧密合作建立了高度可见的增长途径。

中国恒大集团为业务多元化企业集团,业务覆盖房地产、文化旅游、健康管理及新能源汽车等。根据中国房地产TOP10研究组的研究,于2020年,以综合实力计,恒大集团是中国房地产开发行业的标杆龙头;根据克而瑞的排名,以应占签约销售计,自2017年起连续三年在中国物业开发商排名中位居榜首。恒大物业认为恒大集团庞大的土地储备为他们开发优质项目提供具有巨大潜力的途径。

今年8月,恒大物业曾引入一轮235亿港元战略投资,投资方包括华泰国际大湾区有限公司、华人置业创始人刘銮雄之妻陈凯韵、云锋基金、腾讯、农银国际、中信、光大控股、红杉中国、周大福等14家。

其中,许家印好友,华人置业创始人刘銮雄的妻子、华人置业执行董事陈凯韵投资45亿港元,持股比例5.373%;云峰基金认购15亿港元,持股比例1.791%;腾讯认购12亿港元,持股比例1.433%;夏海钧认购5.5亿港元,持股0.657%;周大福创始人郑家纯家族认购5亿港元,持股比例0.597%。

以此折算,此次战略投资恒大物业估值约为837.5亿港元(约合750亿元人民币),在部分投资者看来这一估值水平已在较高位置。

恒大物业称,随着该等战略投资者进行投资,公司可开拓具协同效益的新服务类型,并与彼等进行其他合作,从而加强业务运营范围和深度,并为长远可持续增长带来贡献。

于往绩记录期,恒大物业的优质服务带来稳健经营业绩。

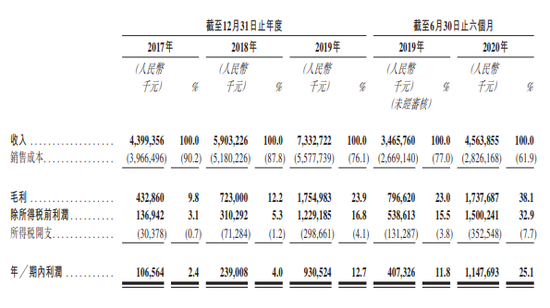

于2017年、2018年及2019年以及截至2020年6月30日止六个月,公司的收入分别为人民币(下同)43.994亿元、59.032亿元、73.327亿元及45.639亿元;公司净利润分别为1.066亿元、2.39亿元、9.305亿元及11.477亿元。

于2017年、2018年及2019年以及截至2020年6月30日止六个月,公司向五大客户销售的收入分别为19.43亿元、24.607亿元、28.123亿元及17.137亿元,分别占公司总收入的约44.2%、41.7%、38.4%及37.6%。

同期,公司向单一最大客户恒大集团销售的收入分别为19.354亿元、24.397亿元、26.583亿元及15.974亿元,分别占公司总收入的约44.0%、41.3%、36.3%及35.0%。

不过,从招股说明书中可以明确看到,恒大物业规模和盈利上的优势主要来源于恒大集团,但这一单一的业绩来源,或让恒大物业面临潜在风险。

公开资料显示,恒大物业管理的绝大部分物业均由恒大集团开发。截至2017年、2018年及2019年12月31日及2020年6月30日,由恒大集团所开发物业的在管面积分别占总在管面积的99.6%、98.8%、98.4%及98.9%。

截至2020年6月末,恒大物业716项在管项目中只有13项约102.4万平米来自独立第三方,超过99%在管面积为承接母公司及其联营和合营公司的项目;与之对应,其的物业管理服务收入近乎百分百来自关联方。

更值得一提的是,恒大物业的单一最大客户即是恒大集团,2017-2019年及2020上半年为其贡献销售收入19.35亿元、24.40亿元、26.58亿元及15.97亿元,分别占其总收入约44.0%、41.3%、36.3%及35.0%。

对单一开发商的过度依赖,会影响物业公司自身的造血能力,进而影响企业估值,尤其是在当前房地产行业马太效应明显的情况下,物管企业独立开发业务能力的衡量其核心竞争力的关键。

精彩评论