摘要

本月早些时候,特斯拉发布了第三季度全球交付量为24.13万辆,创下了电动汽车巨头的纪录。

这些数据为好于预期的第三季度财报奠定了基础,财报定于几天后发布。

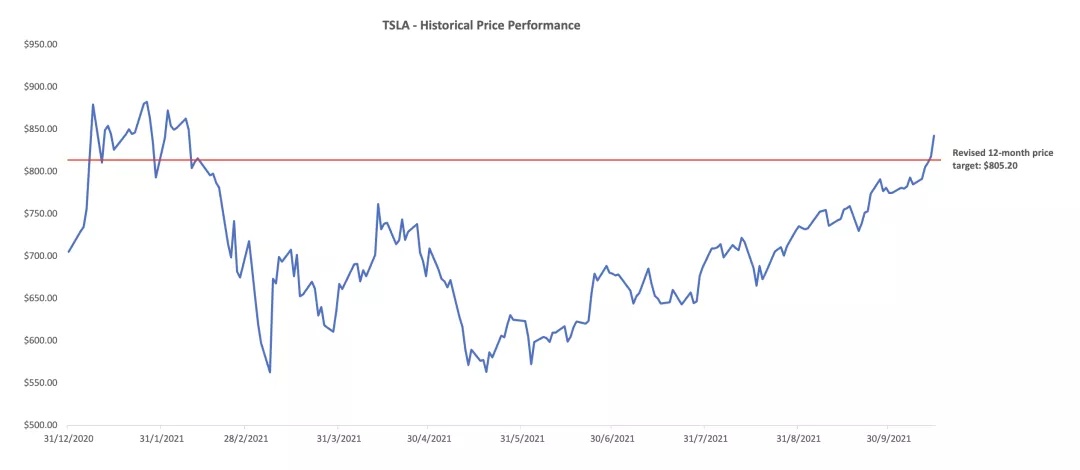

投资者对这一消息反应积极,在过去一周内将该股推高至800美元关口。

在特斯拉即将发布第三季度财务业绩之前,股价可能会保持高位。然而,由情绪驱动的上涨预计将在不久后回落至700美元至800美元的高位,以反映特斯拉在基本面改善后的内在价值。

自5月份以来,特斯拉的股票一直处于稳步上涨趋势,上涨了近50%,因为全球电动汽车(EV)需求的上升继续支撑着这家汽车制造商创纪录的销量增长。特斯拉最近发布了创纪录的第三季度全球交付量24.13万辆,这让投资者在即将到来的财报电话会议上关注到了好于预期的业绩。

伴随着市场情绪的全面改善,最近有报道称,最初的失业救济申请触底,生产者价格上涨放缓,这缓解了人们对通胀侵蚀经济复苏的担忧,该股在过去一周以强劲的上涨势头进一步突破800美元大关。

考虑到对即将到来的财报电话会议乐观结果的预期令投资者情绪有所改善,该股可能会继续受益于近期的提振。尽管该季度表现强劲,表明在管理供应链限制和全球电动汽车需求加速带来的持续运营压力方面继续具有竞争优势,但该股目前的价格水平已经反映了该公司预计的内在价值。

尽管从基本面来看,特斯拉继续改善,整体销量继续跑赢大盘,但从估值角度来看,需要新的材料催化剂来维持进一步扩张。在此基础上,在特斯拉即将发布财报之前,我们仍对该股持有评级,修正后的12个月目标价为806美元。

好于预期的第三季度交付量及其含义

尽管半导体供应严重受限,加之港口拥堵等供应链混乱,特斯拉第三季度仍在全球交付了24.13万辆汽车。该季度标志着特斯拉迄今为止最好的一个季度,同时也超过了平均共识估计和特斯拉全球交付量指南,其分别为22.3677万辆和22.1952万辆。

这一结果证明了特斯拉对持续的芯片供应危机和物流限制的出色处理,这些问题仍然是汽车行业的一大突出问题。就连特斯拉最强劲的竞争对手之一大众汽车也公开称赞这家电动汽车制造商利用其开发的专有软件与不同供应商的芯片兼容的能力,认为这是快速度过危机的“令人印象深刻”的手段。

提高在中国的销售额

在交付的24.13万辆汽车中,超过7.3万辆属于中国本土销售。仅在9月份,特斯拉就交付了其上海制造工厂生产的56006辆汽车,其中只有3853辆出口到欧洲。

这一结果扭转了全球最大、增长最快的电动汽车市场第二季度和7月销量低迷的局面,此前有一系列负面新闻,从4月份上海车展的抗议到6月份几乎每辆在中国销售的特斯拉汽车都因主动巡航控制功能存在缺陷而被召回。这也是一个迹象,表明特斯拉在满足中国市场强劲需求方面一直做得很好,如果不是更好的话,也将继续做得很好,尽管来自蔚来(NIO)、理想汽车(LI)和小鹏汽车(XPEV)等国内同行的竞争日益激烈。

尽管埃隆·马斯克(Elon Musk)继续将“全球芯片和船舶短缺”归咎于保持50%以上销售增长的最大障碍,但特斯拉在同行中表现最好,这可能会继续从供应瓶颈直到2022年底。中国机械工业联合会最近估计,今年中国生产的汽车将减少200万辆。同样的叙述也适用于全球销售,最近对全球汽车行业持续芯片供应短缺的量化影响的估计跃升至2100亿美元,相当于生产的汽车比之前预测的390万辆减少了770万辆。

高利润Model 3/Y销售引领市场

作为行业的先锋和领导者,特斯拉仍然是全球电动汽车采用率备受关注的指标。Model 3和Model Y的销量占第三季度交付量的96%以上。作为价格更低、利润更高的车型,Model 3和Model Y旨在更好地迎合大众市场需求。中国制造的Model Y拥有不到5.3万美元的竞争价格,但特斯拉的利润率接近30%,而行业平均水平仅徘徊在8%至10%之间。

现在,随着Model 3和Model Y销量的领先,特斯拉的基本面不仅受益于更好的利润率,而且这一趋势也支撑着全球电动汽车的快速普及和全球对新能源汽车的强劲需求。从基本面来看,这进一步证实了特斯拉核心汽车销售部门的良好增长轨迹。

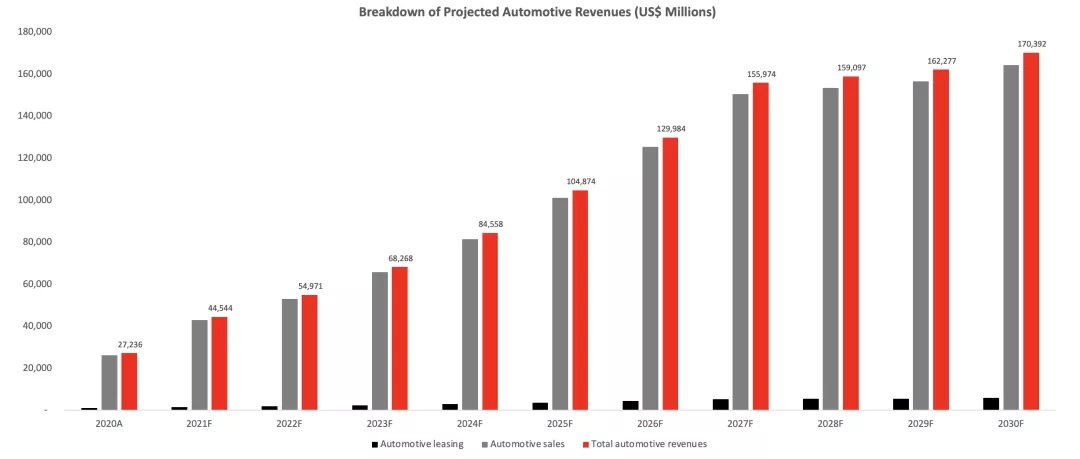

基于汽车销售前景改善的修订收入预测

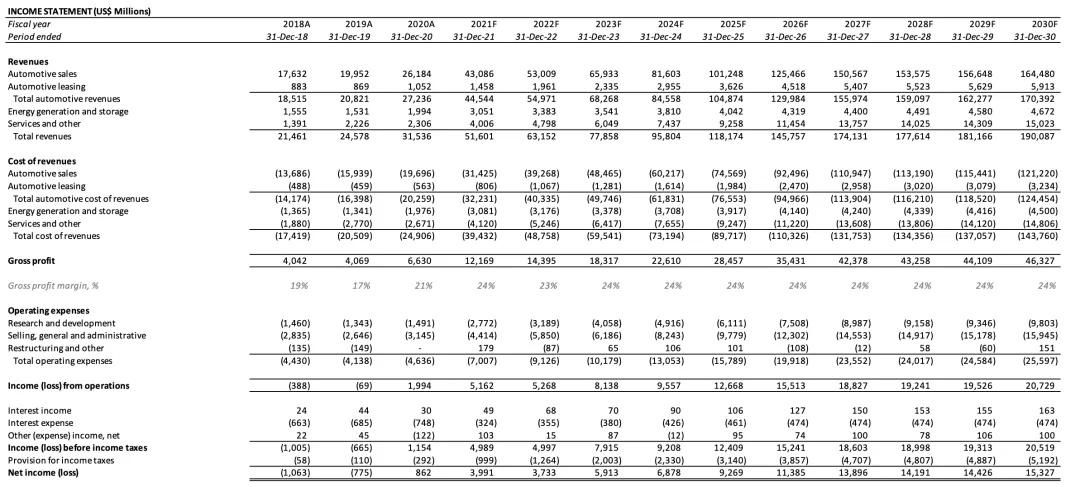

调整我们之前对特斯拉今年剩余时间优于预期的汽车销售前景的预测,考虑到全球供应链限制和全球电动汽车需求改善的温和影响,我们的基本情景预测估计到年底汽车总收入将达到445亿美元。

与此同时,我们将特斯拉汽车销售的长期增长假设保持在20.1%的复合年增长率(CAGR),到2030年实现1704亿美元的收入,这与当前市场对未来十年全球电动汽车需求的预期一致。

增长假设还考虑到特斯拉产能的扩大,柏林和德克萨斯州的新制造工厂将于今年晚些时候投产,以满足电动汽车需求的持续激增。尤其是柏林工厂,预计将改变这家电动汽车制造商在欧洲的形象。特斯拉在上海的制造工厂目前供应一些在欧洲销售的高需求的Model 3/Y汽车。

但随着中国和欧洲市场的需求继续激增,考虑到昂贵的运输成本和日益拥堵的港口交货时间的延长,柏林工厂将在缓解与中国出口相关的任何供应瓶颈或物流挑战方面发挥关键作用。

特斯拉在柏林的超级工厂预计最早将于下月上线,目标是到明年年底将产能提升至每周5000至10000辆。

来源:作者,数据来自我们的内部财务预测。

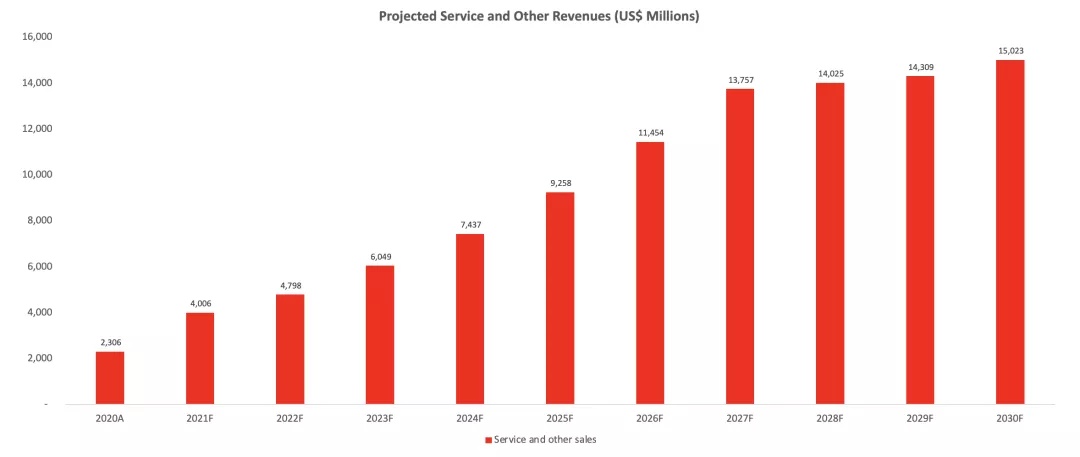

另一方面,考虑到服务收入主要来自售后车辆服务,预计服务收入也会相应增长。我们的基本情况预测到今年年底将达到40亿美元,到本十年末将增长到150亿美元。

来源:作者,数据来自我们的内部财务预测。

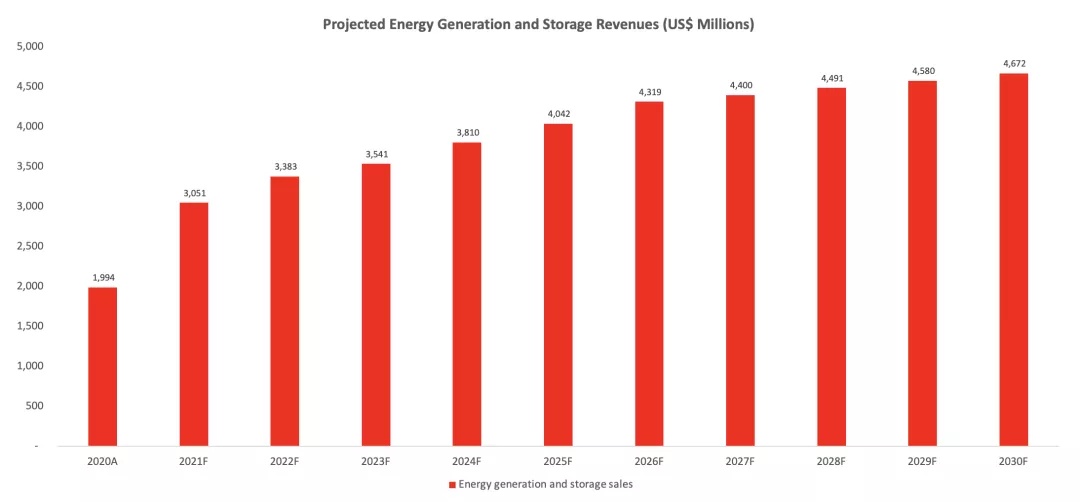

考虑到特斯拉在资源受限的情况下优先考虑车辆生产而不是能源生产和存储的持续战略,我们之前对能源生产和存储收入的预测保持不变:

“嗯,出于同样的原因,如果我们优先考虑车辆生产,当由于某种原因电池短缺时,那么我们将削减Megapack和Powerwall的生产。所以基本上,我们必须放弃一些东西。”埃隆·马斯克在Q2财报电话会议说道。

到今年年底,能源生产和储存的总收入预计将达到31亿美元,到2030年,这一收入将以8.9%的CAGR比率进一步增长至47亿美元。应用的增长假设反映了对Megapack和Powerwall的持续被压抑的需求,前者已经售罄,直到明年,后者继续积累积压的订单。

来源:作者,数据来自我们的内部财务预测。

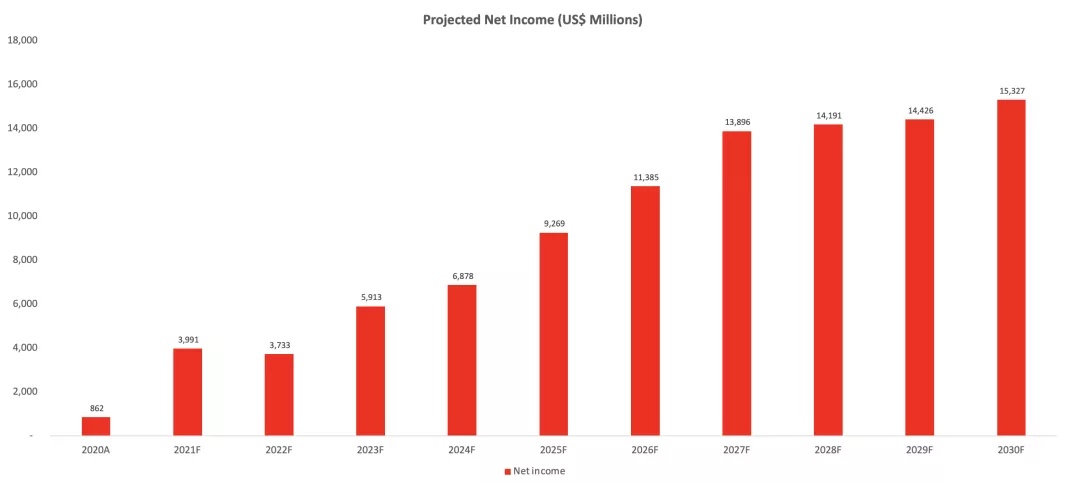

最后,通过保持预测成本结构与我们之前的覆盖范围不变,我们对特斯拉总收益的修订预测到年底将达到40亿美元,这意味着与2020年相比增长了近四倍。随着特斯拉核心汽车销售业务以及能源发电和存储系统销售部门的生产和交付继续增加,预计到2010年底,利润将进一步提高至153亿美元。

来源:作者,数据来自我们的内部财务预测。

基本情况财务预测:

来源:作者,数据来自我们的内部财务预测。

TSLA估值

来源:作者,数据来自我们的内部估值分析。

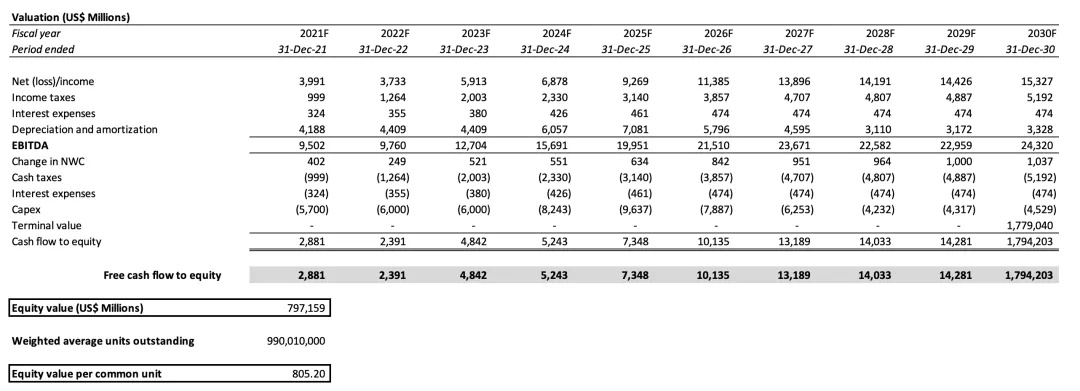

与特斯拉因供应链影响减弱和中国销售复苏而改善基本面的最新发展相一致,我们已将该股12个月目标价上调至805.20美元。考虑到我们的价格目标接近特斯拉目前的股价水平,在该股即将发布收益之前,我们仍对其持有评级。

价格目标源自十年离散期的贴现现金流分析以及前面部分分析的预测财务信息。分析中应用的关键估值假设,包括退出倍数和用于贴现预期未来收益的WACC,与我们之前的覆盖范围保持不变。应用73.2倍的退出倍数来反映特斯拉在行业内的持续领先地位,以及与行业同行相比的增长前景。在估值分析中,10.1%的WACC适用于对特斯拉的预计自由现金流进行贴现,考虑到随着运营产生的现金流不断增长,该公司的杠杆率不断降低,估值分析考虑了该公司当前的风险状况。

一、基本情况评估分析:

来源:作者,数据来自我们的内部估值分析。

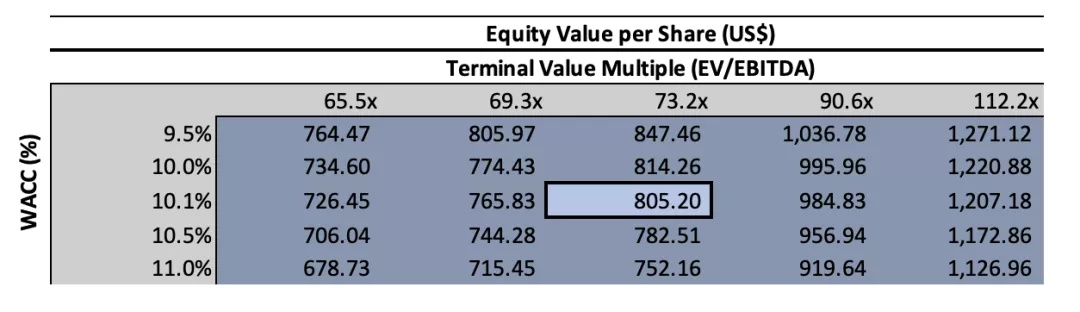

二、灵敏度分析:

来源:作者,数据来自我们的内部估值分析。

尽管电动汽车制造商经历了一个不错的季度,但从估值的角度来看,没有什么实质性的变化。特斯拉已经是市值最大的汽车制造商之一,其总规模接近美国和欧洲最知名的传统汽车制造商的总和。然而,特斯拉的汽车销量排名位于第18位,这表明,从汽车销售和相关附加服务到包括其超级充电网络在内的能源生产和存储解决方案,特斯拉现有运营对其基本面的任何改善都已经计入其当前估值。在此基础上,需要新的材料催化剂来将特斯拉已经天价的估值提升到新的高度。这些重大变革催化剂之一可能包括最终推出第4级和第5级全自动驾驶技术和自动驾驶出租车,但随着监管审查的增加,这些技术继续被推迟和阻碍。

马斯克最初承诺在2020年底前实现特斯拉自动驾驶出租车的商业部署。然而,到目前为止,只有一种先进的“Autopilot”驾驶员辅助系统及其“完全自动驾驶”(FSD)的测试版已经发布,后者仅限于满足特定驾驶行为要求的特定用户群体。

与此同时,包括Alphabet的Waymo、通用汽车的Cruise和英特尔的Mobileye在内的其他自动驾驶汽车公司,已经或计划在未来12个月内在美国、欧洲和以色列推出试点项目。

对特斯拉自动驾驶技术的安全性和有效性的监管审查不断增加,进一步加剧了延误。NHTSA方面正在调查特斯拉的自动驾驶仪是否有缺陷,此前有报道称,特斯拉发生了多起涉及应急车辆的撞车事故。在这方面的最新进展中,监管机构要求这家电动汽车制造商提供法律和技术解释,说明为什么无线更新足以修补修复而不是召回的信息。

NHTSA目前要求汽车制造商向该机构提交一份官方召回通知,以修补无线更新,从而减轻可能对车辆安全构成风险的软件缺陷。监管机构还要求特斯拉提供FSD商业推广时间表的细节,以及1万美元附加服务的买家名单。考虑到监管机构对特斯拉全自动驾驶技术的一系列高调审查,尚不清楚这家电动汽车制造商多久能实现其机器人出租车愿望,这使得延长甚至更高的估值前景成为目前难以证明的决定。

结语

随着特斯拉第三季度财报发布时间的临近,该公司股价可能会在短期内保持高位。由于悬而未决的供应链限制,整个汽车行业面临严峻形势,交付量好于预期,这提振了投资者对特斯拉本季度又一轮创纪录收益的预期。然而,一旦实际财务结果出来,这种情绪预计将会缓和,推动股价回到700美元至800美元的高位,考虑到股价已经处于强劲基本面已经被消化的水平。因此,在即将发布第三季度业绩之前,我们对该股的立场保持中立。

精彩评论