12月CPI预估

从上周五开始,市场的交易有着很明显的宏观迹象。什么叫做市场的交易有着很明显的宏观迹象,就是说股市的上涨下跌没有逻辑可言,但是其它资产的交易逻辑性非常强,而股市突然上涨或者下跌的时候,恰好是其它宏观资产价格剧烈变化的时候。

按照重要性排序,现在对于美国加息决议的决定因素是“CPI数据 >鲍威尔在某个场合的讲话 >其他美联储成员在某个场合的讲话 > FOMC会议”。最没有看头的反而是FOMC会议,当然也不得不看,因为害怕美联储会放雷。

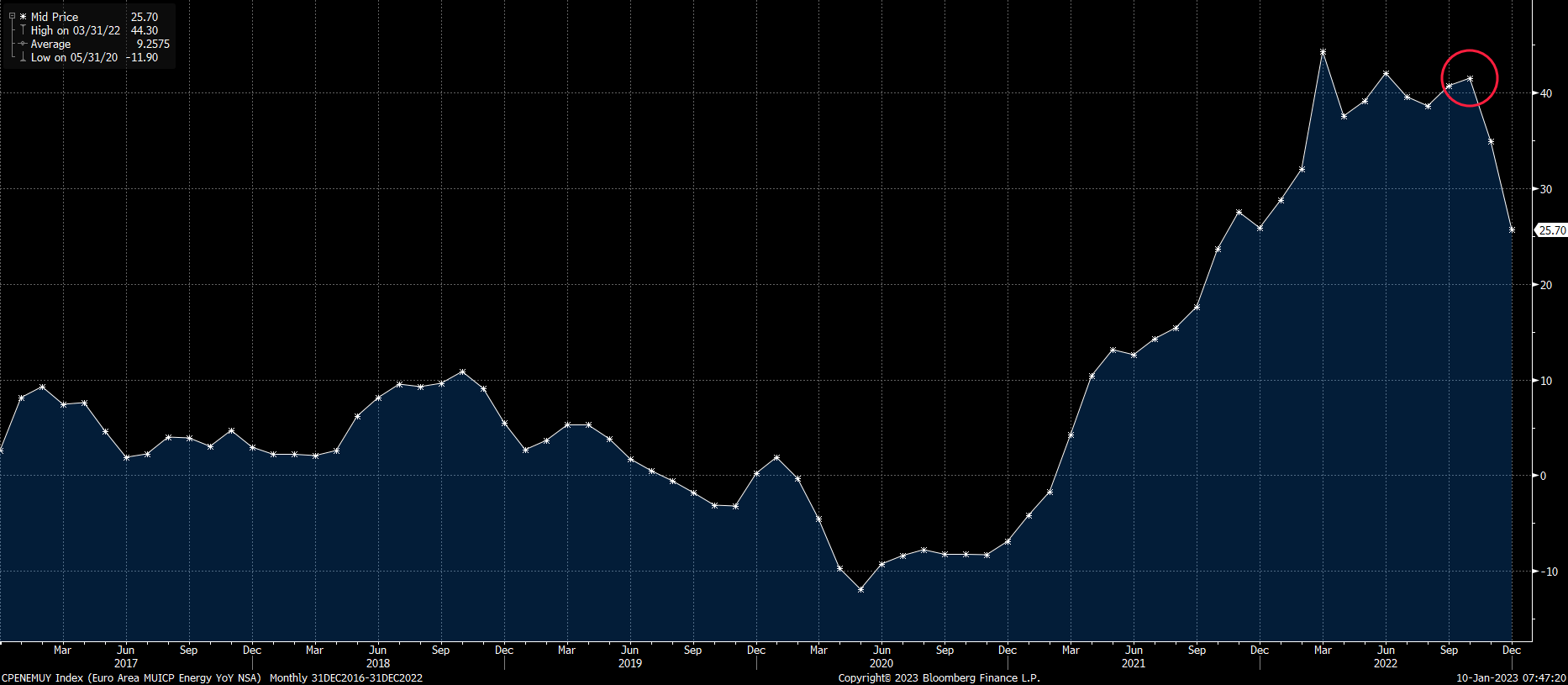

12月美国的CPI数据还没出来,但是欧盟的CPI数据出来了。根据彭博的数据,欧盟12月的CPI数据进一步高位下降。下图是美国(蓝线)和欧盟(白线)的CPI,两者关系非常紧密。细心的人会发现欧盟CPI冲高回落似乎比美国晚,这里面的核心原因在于能源部分。

下图是美国CPI中能源部分的增长率,是去年6月见顶。

但是欧盟CPI的能源部分,是去年10月才开始回落。这个差异和常识也相互吻合,美国的能源独立性更强,欧盟的能源依赖性更强。

欧盟12月的CPI进一步回落暗示了美国也会回落,那美国12的CPI具体是多少呢?我今天来估算一下。

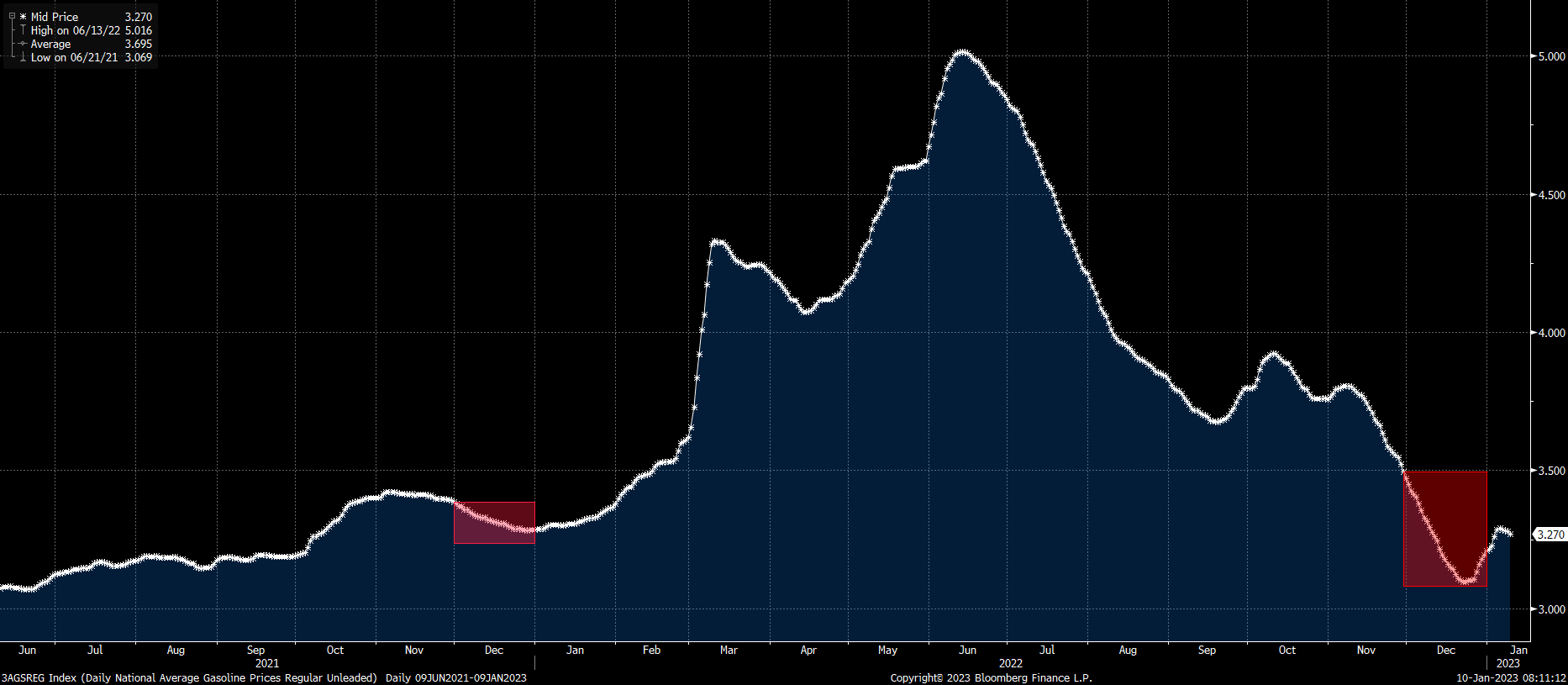

第一个部分是能源,11月的同比增长还是13%,但是根据汽油的平均价格来看,12月的同比增长会是负数,也就是说2022年12月的汽油价格比2021年12月的汽油价格还便宜,大概同比增长是-1%。考虑到能源部分中还有一些服务部分,价格具有一定的粘滞性,能源的同比增长大概只有3%。下图是美国的汽油价格,红框是12月。

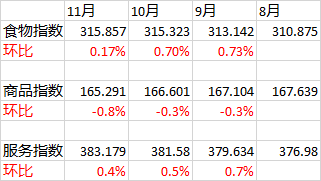

第二部分是食物(下图是食物的指数),是属于通胀比较顽固的部分,目前通胀的环比开始放缓。这里数学处理一下,沿用11月的环比增幅来估计12月的食物指数,那么12月的食物部分的同比增长是10%,这个和11月的食物同比增长10.6%相近。

对于第三部分(商品)和第四部分(服务),均采用和食物类似的处理方式。商品的同比增长将会是2%,低于11月的3.7%;服务的同比增长将会是7%,略微高于11月的6.8%。商品价格的回落有目共睹,所以实际可能比2%更低。服务的同比增长依然具有粘性,这里面房租的贡献最大,从现在的实际感受来看,房租确实没有回落。

最后把预估的4部分套上各自的权重系数,那么12月的通胀预估是6.0%。目前华尔街分析师的预期均值是6.5%,我的比他们的预期要低0.5%。注意,我的预估其实都是偏保守,因为食物、商品和服务的环比增长在过去4个月都是越来越小,而我套用的是11月的环比增长来预估12月的数,很保守。下图是这3部分过去4个月的指数以及环比增长,环比变弱的趋势明显。

周四的数字不会难看。

免责声明:非研究报告,仅供参考,不构成任何投资建议。

精彩评论