港股

港股高开低走,恒指早盘强势,午盘持续回落,收盘涨0.31%报26669点。科技股走低,恒生科技指数大跌2.29%。

盘面上,银行、石油、保险板块强势,汇丰控股、中国太保、中海油上涨力撑大市飘红;钢铁、煤炭、濠赌板块普涨,鞍钢股份升超7%;大型科技股全部下挫,美团跌超3%,腾讯跌2%,京东、网易、阿里均跌逾1%;黄金股尾盘跌幅扩大,体育用品股多数低迷,医疗保健股重挫,集中采购种类扩大。

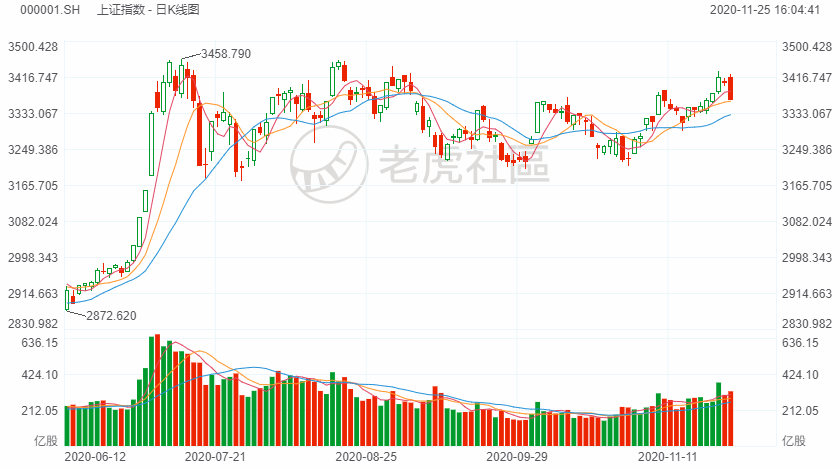

A股

指数全天单边下行,短线情绪共振下杀,创业板指跌逾2%,两市个股普跌,涨幅超9%个股近40家,跌幅超9%个股逾25家,市场亏钱效应扩大。

板块上,汽车整车板块全天领涨,顺周期板块集体调整,白酒、有机硅、钛白粉、有色等板块全线下挫,仅有油气设服板块补涨,个股上,润禾材料、金浦钛业等高位股持续下跌,银行、保险等权重冲高回落,此外,半导体、5G、燃料电池、疫苗、稀土永磁、单车等板块盘中异动拉升,整体看,市场高标及热点退潮,短线应以谨慎为主。

盘面上,汽车整车、油气设服、通信设备等板块涨幅居前,白酒、有机硅、有色等板块跌幅居前。截至收盘,沪指跌1.19%,报收3362点;深成指跌1.77%,报收13656点;创业板指跌2.22%,报收2615点。

沪股通净流入8.66亿,深股通净流出24.35亿。

今日,第一财经记者从车企内部人士处获得一份由国家发改委下发的《关于开展新能源汽车整车生产及项目情况调查的通知》,要求各地发改委在11月18日前向国家发改委产业司上报各地新能源汽车的投资情况。

其中,《通知》明确要求各地详细报告恒大、宝能等企业2017年以来在当地投资以及拟投资建设的新能源整车和零部件项目,包含土地占用、建设内容、项目进展、完成投资等情况。

美股

美国三大股指期货震荡走高,截至发稿,道指期货涨0.16%;纳斯达克100指数期货涨0.39%;标普500指数期货涨0.21%。

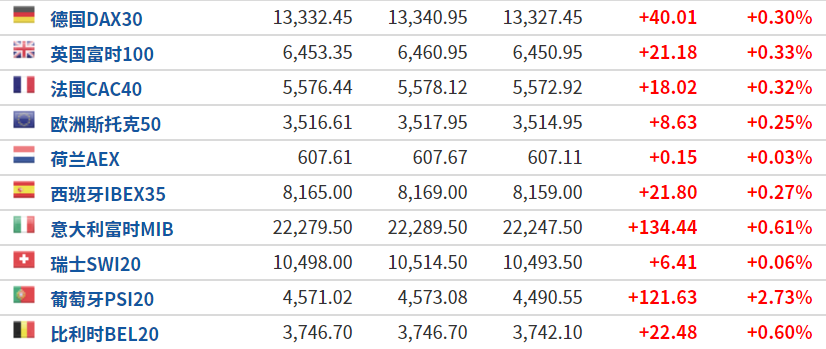

欧股

欧洲主要指数全线上扬,德国DAX指数涨0.30%,英国富时100指数涨0.33%,法国CAC40指数涨0.32%,欧洲斯托克50指数涨0.25%。

原油

国际油价双双上涨,截止发稿,美油报45.34美元/桶,日内涨0.96%;布油现报48.41美元/桶,日内涨1.15%。

新冠疫苗乐观消息的影响仍在发酵,美国股市再创记录新高,改善原油需求前景;而且特朗普同意向拜登团队交接,降低了市场对美国政局混乱的担忧情绪,拜登将全力抗击疫情,而且会为推出更大规模刺激计划努力,这些都有助于原油需求的回升。

黄金

国际黄金短线冲高,日内涨0.27%,报1809.5美元/盎司。

因积极的疫苗消息、强劲的经济数据以及美国当选总统拜登开始正式过渡削弱了黄金的避险吸引力。美银的分析师团队下调了其对现货金价的预期,当前预计国际现货黄金价格在2020年底将跌至1775美元。

精彩评论