自今年年初以来,美国国债收益率已大幅攀升。但一些分析人士担心,收益率目前上升幅度还不够大。

部分原因在于,投资者对美联储提高利率遏制通胀的预期越来越强烈。而从历史来看,美联储加息的预期本身就会推高美债收益率,特别是那些期限在2到7年之间的中短期债券。至少从理论上讲,这些收益率代表的是每只债券在其存续期的平均预期联邦基金利率,再加上一些额外的补偿,以弥补预期错误的风险。

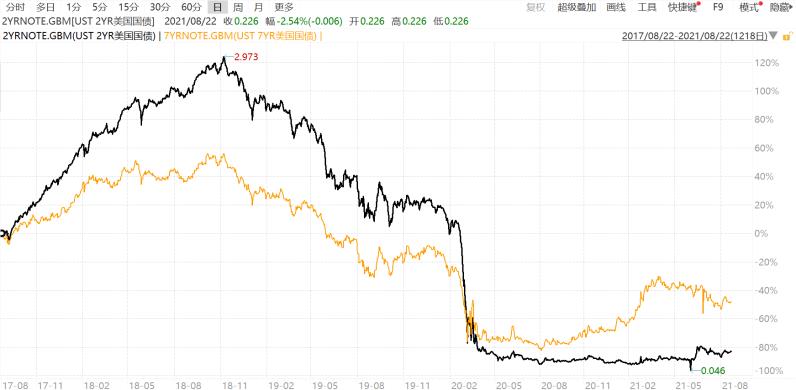

截至周四,七年期美国国债的收益率已经从0.643%攀升至1.389%。但考虑到投资者目前预计美联储将在六个月左右的时间内加息,这一比例仍然非常低。分析师们说,债券收益率总体上意味着,美联储最终不会将利率上调至约1.5%至2%的水平。

相比之下,美联储官员表示,他们认为联邦基金利率——即银行可以隔夜相互借出超额准备金的利率——在长期内将达到 2.5%。这一水平与2018年达到的最终利率相同,当时正值美联储最后一次加息周期结束时。

在某种程度上,这受到了投资者的欢迎,因为这意味着他们可以继续购买股票和公司债券等风险更高的资产。前提是在可预见的未来,利率将保持在非常低的水平。与此同时,这表明经济存在弱点,这将使美联储难以在不引发衰退的情况下收紧金融环境。

道明证券(TD Securities)全球利率策略主管Priya Misra表示,目前许多投资者似乎认为隐含的最终利率较低,只是因为美联储希望“出于某种原因保持温和”。“我认为,如果最终利率保持低位是因为长期增长疲软,这实际上对风险资产不利。”

Misra和其他分析人士说,债券投资者可能对经济前景感到悲观的主要原因有几个。一种理由是,疫情可能对经济造成长期创伤,比如愿意参与劳动力市场的人的比例降低。

另一个原因是,部分由供应链问题引起的高通胀可能会促使美联储提前加息,从而阻止劳动力市场全面复苏。支持这一解释的是:自春季以来,随着通胀飙升,投资者已经消化了早些时候的加息,基于市场的美联储终端利率指标已经下降。

一些分析师警告说,各种因素可能正在扭曲债券市场的信号,比如面对国内市场债券收益率更低的情况,海外投资者对美国国债的需求。

无论是什么因素压低了收益率,许多人都认为,如果通胀持续走高,美联储暗示可能会将利率上调至高于投资者预期的水平,就有可能出现大规模抛盘。随着投资者面临抛售导致的长期利率上升,这进而可能影响到其他市场。

FHN Financial利率策略师吉姆•沃格尔(Jim Vogel)表示,有理由预计债券市场的长期利率假设将会重新调整。但他说,明年可能不会出现这种情况,因为投资者和美联储可能会把注意力集中在更紧迫的问题上,比如美联储何时结束债券购买计划,并首次宣布加息。

“美联储基本上仍在灭火,每个人都将看到他们开着闪亮的红色卡车,”他说,“他们不会考虑重建大楼。”

精彩评论