腾讯科技讯 8月14日消息,中国领先的互联网增值服务提供商──腾讯控股有限公司 (“腾讯”或“本公司”,香港联交所股票编号:00700 ) 今天公布截至二零一九年六月三十日止第二季及上半年未经审核综合业绩。

财报显示,腾讯第二季度净利润人民币241.4亿元,市场预估211亿元。第二季度营收人民币888.2亿元,市场预估934.1亿元。

财报显示,腾讯上半年总收入为人民币1,742.86亿元,较2018年上半年增长18%;上半年净利润513.5亿元人民币。

二零一九年上半年业绩摘要

总收入:同比增长18%,按非通用会计准则的本公司权益持有人应占盈利:同比增长17%

总收入为人民币1,742.86亿元(253.52亿美元),较二零一八年上半年(“同比”)增长18%。

经营盈利为人民币642.63亿元(93.48亿美元),同比增长22%;经营利润率由去年的36%上升至37%。

期内盈利为人民币525.40亿元(76.43亿美元),同比增长23%。净利润率由去年29%上升至30%。

期内本公司权益持有人应占盈利为人民币513.46亿元(74.69亿美元),同比增长25%。

每股基本盈利为人民币5.427元。每股摊薄盈利为人民币5.362元。

按非通用会计准则 ,已排除若干非现金项目及并购交易的若干影响:

-经营盈利为人民币557.51亿元(81.10亿美元),同比增长17%;经营利润率维持稳定,与去年同期的32%一致。

-期内盈利为人民币458.64亿元(66.71亿美元),同比增长16%;净利润率由去年同期的27%略为下降至26%。

-期内本公司权益持有人应占盈利为人民币444.55亿元(64.66亿美元),同比增长17%。

-每股基本盈利为人民币4.699元。每股摊薄盈利为人民币4.643元。

二零一九年第二季业绩摘要

总收入:同比增长21%,按非通用会计准则的本公司权益持有人应占盈利:同比增长19%

总收入为人民币888.21亿元(129.20亿美元),较二零一八年第二季(“同比”)增长21%。

经营盈利为人民币275.21亿元(40.03亿美元),同比增长26%;经营利润率由去年同期的30%上升至31%。

期内盈利为人民币246.84亿元(35.91亿美元),同比增长33%。净利润率由去年同期的25%上升至28%。

期内本公司权益持有人应占盈利为人民币241.36亿元(35.11亿美元),同比增长35%。

每股基本盈利为人民币2.550元。每股摊薄盈利为人民币2.520元。

按非通用会计准则,已排除若干非现金项目及并购交易的若干影响:

-经营盈利为人民币272.81亿元(39.68亿美元),同比增长23%;经营利润率由去年同期的30%上升至31%。

-期内盈利为人民币241.91亿元(35.19亿美元),同比增长18%。净利润率由去年同期的28%下降至27%。

-期内本公司权益持有人应占盈利为人民币235.25亿元(34.22亿美元),同比增长19%。

-每股基本盈利为人民币2.486元,每股摊薄盈利为人民币2.456元。

腾讯董事会主席兼首席执行官马化腾表示:“在第二季,我们在用户、收入及盈利方面保持稳健的增长,并在充满挑战性的商业环境下实施了多项重大举措。最近几个月,我们加速了游戏业务的创新步伐,成功发布多款不同品类的新游戏,为部分旗舰游戏推出新模式,并进一步拓展季票服务。与此同时,我们继续强化健康游戏系统,提倡年轻用户培养健康的游戏习惯。我们的移动支付服务在商户间进一步普及,有助于平均交易额及总支付额迅速增长,商业支付用户亦不断增加。我们已延续并深化与美国职业篮球联赛(NBA)的独家合作关系,NBA已成为中国最多观众观看的专业体育联赛,我们与NBA的合作巩固了我们作为领先数字娱乐平台的地位。在不断演变的宏观经济环境及竞争挑战中,我们将继续投入以提升平台、服务及技术,为我们的用户及企业客户提供更好的支持。”

二零一九年第二季财务分析

于二零一九年第二季,我们的增值服务收入同比增长14%至人民币480.80亿元。网络游戏收入增加8%至人民币273.07亿元。该项增长主要是由于智能手机游戏,包括《王者荣耀》、《PUBG MOBILE》及《红警OL》等现有游戏,以及近期推出的《完美世界手游》等游戏的收入增长所致,但个人计算机客户端游戏收入的下跌抵销了其部分升幅。社交网络收入增长23%至人民币207.73亿元。该项增长主要反映数字内容服务(如直播服务及视频流媒体订购)收入的增加。

金融科技及企业服务收入同比增长37%至人民币228.88亿元。该增长主要是受商业支付及云服务收入增长所推动,但部分增长因将备付金余额转至中国人民银行后不再产生利息收入而有所抵销。

我们的网络广告收入同比增长16%至人民币164.09亿元。社交及其他广告收入增长28%至人民币120.09亿元,主要受惠于微信朋友圈及QQ看点的广告收入贡献增加。媒体广告收入减少7%至人民币44.00亿元,主要由于去年同期举行FIFA世界杯赛,而本期无同类赛事,因此媒体平台贡献减少。

二零一九年第二季其他主要财务数据

股份酬金开支为人民币24.53亿元,同比增加36%。

EBITDA 为人民币326.49亿元,同比增加24%。经调整的EBITDA为人民币351.02亿元,同比增加25%。

资本开支为人民币43.62亿元,同比下跌38%。

自由现金流*为人民币206.98亿元,同比增加27%。

于二零一九年六月三十日,本公司的债务净额为人民币157.66亿元。于二零一九年六月三十日,我们于上市投资公司(不包括附属公司)权益的公允价值合共为人民币3,290.12亿元。

*自二零一九年第一季起,本集团将现金流量呈列的已付利息从经营活动重新分类为融资活动,以反映业务性质。比较业绩已重列以符合当期呈列。

业务回顾及展望

1.公司战略摘要

在第二季,我们在用户、收入及盈利方面保持稳健的增长,并在充满挑战性的商业环境下实施了多项重大举措。最近几个月,我们优化产品性能,扩展主要平台,并且加深与大型及小型合作伙伴的关系。例如:

我们已加速游戏业务的创新步伐,成功发布多款不同品类的新游戏,为部分旗舰游戏推出新模式,并进一步拓展季票服务。与此同时,我们继续强化健康游戏系统,提倡年轻用户培养健康的游戏习惯。

我们的移动支付服务在商户间进一步普及,有助于平均交易额及总支付额迅速增长,商业支付用户亦不断增加。

我们已延续并深化与美国职业篮球联赛(NBA)的独家合作关系,NBA已成为中国最多人观看的专业体育联赛,我们与NBA的合作巩固了我们作为领先数字娱乐平台的地位。

在不断演变的宏观经济环境及竞争挑战中,我们将继续投入以提升平台、服务及技术,为我们的用户及企业客户提供更好的支持。

2.公司财务表现

二零一九年第二季

收入同比增长21%,主要是受商业支付服务及其他金融科技服务、智能手机游戏及其他数字内容销售所推动。

经营盈利同比增长26%。非通用会计准则经营盈利同比增长23%。

本公司权益持有人应占盈利同比增长35%。非通用会计准则本公司权益持有人应占盈利同比增长19%。

3.公司业务摘要

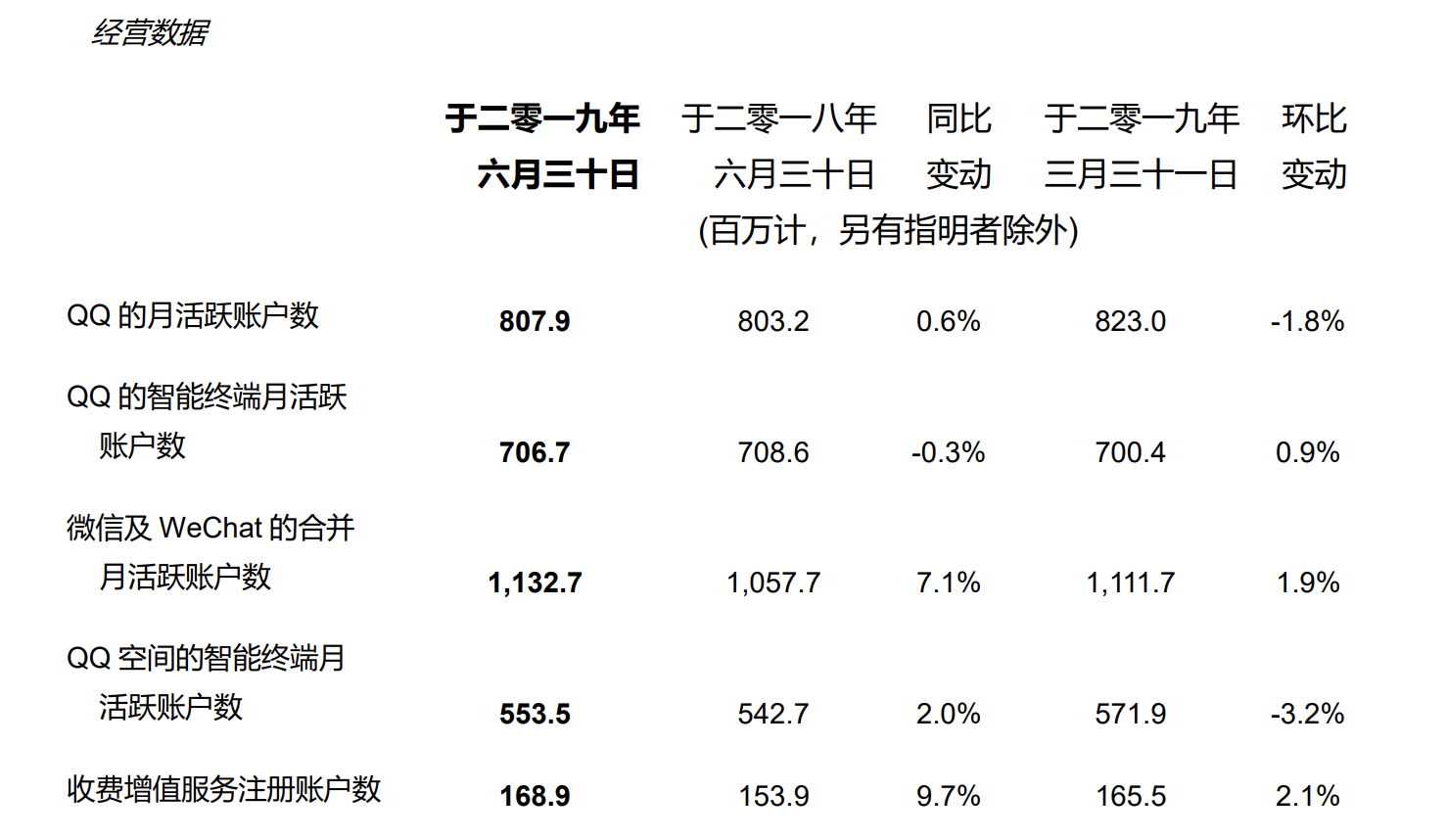

于二零一九年第二季,微信及WeChat的合并月活跃账户数达11.33亿,同比增长7%。QQ的智能终端月活跃账户数为7.07亿,相比去年同期大致保持稳定。

微信小程序的生态系统越来越有生命力,吸引更多的开发者及服务提供商参与。中长尾小程序数目同比增长超过一倍,小程序的品类亦趋多元化。例如,内容类小程序令用户在微信内制作、上传及分享有趣的视频、音乐及信息时更为方便。十数个内容类小程序的日活跃账户数已超过100万。在第二季,主要用户指标包括每位用户的使用时长、每日信息发送量及视频上传量保持稳定同比增长。

我们为手机QQ进行了重要版本更新,提升每日信息发送量,也提高了用户活跃度。为了丰富核心聊天体验,我们加强了语音及视频等不同形式信息的功能。为了扩大用户连接,我们升级了算法,依据共同兴趣及共同联系人推荐新朋友。我们推出了QQ小程序,其中娱乐类及游戏类小程序尤其受到QQ用户欢迎。

网络游戏

网络游戏收入总额同比增长8%至人民币273亿元。

智能手机游戏收入(包括归属于我们社交网络业务的智能手机游戏收入)同比增长26%至人民币222亿元,受益于现有主要游戏及最近推出游戏的大受欢迎。智能手机游戏收入环比增长5%,原因是游戏版号恢复审批后,我们的游戏发行量增加,抵销了淡季因素的影响。在本季,我们发布了十款游戏,包括自研AR游戏《一起来捉妖》,以及自研角色扮演游戏《妖精的尾巴》及《拉结尔》,而第一季只发布了一款游戏。《王者荣耀》收入录得同比增长。《完美世界手游》是我们在三月发行的角色扮演代理游戏,对我们的第二季收入带来重大贡献。我们的自研战术竞技类游戏《和平精英》自五月推出以来,日活跃账户数已超过5,000万,开启了商业化并成功推出了季票,尽管由于递延影响,对第二季列报收入的贡献有限。

现在是我们为多款主要游戏推出季票的初期阶段,有助提高该等游戏的付费意愿。我们的数据显示,用户在季票的消费可在很大程度上作为现有道具销售模式的补充,同时亦促进游戏内活跃度的提升。我们于七月推出3款不同品类的智能手机游戏,包括赛车游戏《跑跑卡丁车》、策略类游戏《权力的游戏:凛冬将至》及角色扮演游戏《龙族幻想》。以上3款游戏均曾列入中国iOS十大最畅销游戏排行榜。国际市场方面,通过现时备受欢迎的《PUBG MOBILE》(日活跃账户数超过5,000万)、新游戏如《极速领域》(《QQ飞车》的国际版)及《Chess Rush》等,我们进一步扩大我们的用户基础。

尽管我们的个人计算机客户端游戏流水收入上升,但其收入同比下跌9%至人民币117亿元,而在淡季影响下,其收入环比下跌15%。《英雄联盟》流水收入录得同比增长,原因是其受惠于电竞主题的皮肤道具销售。在六月份,《英雄联盟》推出全新的游戏模式《云顶之弈》,带动日活跃账户数及用户使用时长增长,使其在自走棋游戏类别奠下国际领导地位。我们专注于提升《地下城与勇士》的用户体验,因此其商业化程度降低。

数字内容

收费增值服务订购账户数同比增长10%至1.689亿,主要受视频及音乐服务订购数增加带动。腾讯视频订购账户数同比增长30%至9,690万,主要由于我们与战略合作伙伴携手推出联合会员优惠,以及自制国漫系列《斗罗大陆》(第二季)大受欢迎所致。但受部分热门剧集延后播映影响,视频订购账户数增长有所放缓。

在NBA的2018-2019赛季,共有4.9亿中国互联网用户透过腾讯平台观看赛事,是2014-2015赛季的近三倍。我们的合作伙伴关系不仅帮助NBA提升了球迷活跃度、品牌认知度及商业化能力,更巩固了腾讯体育作为中国体育运动爱好者首选互联网平台的地位,带动我们的广告及订购账户收入。最近,我们宣布与NBA延长五年的合作关系。我们将与NBA合作开发篮球相关的智能手机游戏及电竞活动。

网络广告

在充满挑战性的宏观环境及整个行业短视频广告库存供应增加的情况下,我们的网络广告收入为人民币164亿元,同比增长16%。我们预计当前商业环境的负面影响将在二零一九年下半年持续。此方面业务的收入录得环比增长,是由于电子商务及网络教育行业的广告需求旺季所致。社交及其他广告收入为人民币120亿元,同比增长28%,主要原因是广告库存及曝光量提升,例如微信朋友圈及QQ看点等产品。

媒体广告收入为人民币44亿元,同比下降7%,原因是部分热门剧集意外延后播映,加上缺乏FIFA世界杯的带动,导致广告招商收入减少。移动端视频日活跃账户数稳定,带动腾讯视频应用内的信息流广告同比及环比显著增长。四月,我们推出备受欢迎的自制综艺节目《创造营2019》(即《创造101》第二季),创下腾讯视频单个节目广告招商纪录。

金融科技及企业服务

金融科技及企业服务收入为人民币229亿元,同比增长37%。撇除备付金余额的利息收入,金融科技及企业服务收入同比增长57%。金融科技服务方面,商业支付用户数、商户数、交易额及收入均迅速增长,推动此分部收入增长。截至第二季末,我们的财富管理平台“理财通”的总客户资产达人民币8,000亿元,显示出用户越来越多地将资金留存在我们的支付系统内的趋势。该趋势降低了用户使用我们支付系统的资金流转成本,减少了我们的提现收入及银行手续费。我们相信,整体上的影响将长远增加我们金融科技业务的生命力。我们在金融科技业务方面仍会专注于风险管理,以维持平台的长远发展。

在企业服务方面,随着我们扩大销售团队及产品类型,以获得更多主要客户及大型合同,云业务的收入同比稳健增长。我们亦透过与独立软件开发商及代理商建立紧密的合作伙伴关系,深化我们对中小型企业客户的渗透。我们进一步加强基于云的开发工具包,帮助小程序开发者实现更高效的开发及运维。我们在金融行业获得保险公司、银行及证券公司的关键合约,包括中国人民保险集团、交通银行及海通证券。在七月,我们推出了基于云的「WeCity未来城市」解决方案,在包括长沙在内的多个城市为公共服务提供智慧产业解决方案支持,例如医疗保健、交通及教育。根据国际数据公司,于二零一八年,我们在中国公有云IaaS市场排名第二,并在全球市场位列前十。

精彩评论