通胀压力、疫情反复,叠加美债收益率陡然上升,市场上对2022年的看法变得更加不乐观。但一向乐观的摩根大通还继续保持乐观,该行全球股票策略部门负责人 Misla Matejka 发表了长达190页的报告,告知其客户对2022年保持乐观立场。

在摩根大通看来,以下因素都是看涨2022年的原因:

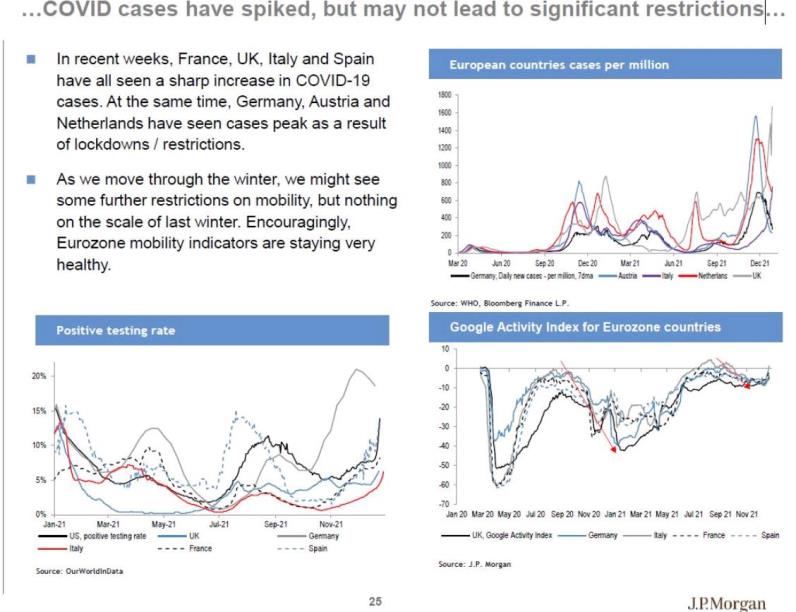

一、经济增长速度可能会稳定到2022年,一些令人担忧的领域也在消退。摩根大通经济学家预测,2022年将是实际GDP增长超过趋势的又一年。欧元区尤其突出,2022年实际GDP预测为4.6%,自2016年以来首次高于美国。库存非常低,补充库存应该是大势所趋。财政支持仍然存在,信用利差仍然表现良好。

二、在2022年上半年,美联储不太可能在鹰派的路上走太远,至少相对于目前而言是如此。欧洲央行也是如此。总体通胀率可能会达到峰值,这对股市并不是坏事。通胀远期和债券收益率继续显示出巨大的差距,这两方面的差距可能会缩小。实际利率可能会上升。押注美元下跌的仓位不会像去年年初那样集中。

三、摩根大通看到盈利继续增长,并认为对2022年的普遍预测将再次被证明过低。普遍预计,2021年第4季度将连续低于第3季度,这通常不会发生。第四季度的报告季可能会有强劲的表现,结果将在下周公布。

四、从绝对值来看,市盈率倍数有所提高,但股票收益率与信用债券收益率相比则没有提高。值得注意的是,由于每股收益增长非常强劲,这为2022年的投资收益预留了空间。

展望未来,摩根大通认为美股还有上涨的空间,给予中性评级。摩根大通对欧洲市场尤其看好,给予超配评级;同时,该行一改之前6年对英国的谨慎态度,给予超配评级;该行认为,新兴市场和中国在2022年是一个机会。

超配欧元区:在疫苗接种、增长速度和政策支持水平方面,欧元区的背景似乎非常令人鼓舞。欧元区正在实现强劲的盈利反弹,交易价格低廉,是稳定外围利差的受益者。复苏基金开始实施,劳动力市场恢复力良好。至关重要的是,如果实际利率开始上升,这将是该地区的相对有利,中国的任何利好也都是如此。在欧元区内部,摩根大通更喜欢专注内部市场的而不是出口市场,外围市场而不是核心市场。

超配英国:摩根大通认为,英国市场已经连续6年来表现不佳,转折有望到来。该行在上个月将英国的投资评级上调至超配。与其他地区相比,英国市场资产估值创纪录的低。英国股市面临许多宏观变化。英国央行称,上调利率不太可能成为英国市场走向的问题,而且在劳动力市场和电价方面,有迹象表明某些供应瓶颈正在缓解。英国股市提供了全球最高的股息收益率。

对日本资产给予中性评级:日本的中期前景似乎并不令人兴奋,特别是如果日本国债收益率仍然受限的话。摩根大通的经济学家认为,日本的政策将不再侧重于推动增长上扬,而是更多地关注再分配。

对美股给予中性评级:自3月份以来,美国股市再次出现了一段表现出色的时期,因为大科技股占据了主导地位。总而言之,摩根大通警告称,美国的市盈率和每股收益正处于新的相对高点,如果科技股的表现开始减弱,可能会相对停滞。

关于大宗商品股票,该行在2021年第2季度就认为,鉴于美元可能走强,其涨势可能会减弱。尽管其中一些压力没有消失,能源的结构性问题依然尖锐,但鉴于能源在夏季表现不佳,该行在8月份提高能源投资评级。摩根大通还上季度提高采矿业投资评级,原因是在过去几个季度表现非常糟糕之后,今年上半年中国的商业活动可能会有所增加。

超配银行。摩根大通认为,看起来仍然非常便宜,市盈率为0.7倍,资产负债表很有弹性,行业平均股息率达到4.9%,行业营收也在上升。

对科技给予中性评级。该银行在2020年以及2019年都表示超配科技,但在11月20日开始时在硬件和软件方面止盈。尽管该行认为,通过强劲的资产负债表、重大回购和结构性顺风,科技基本面是有支撑的。但是强劲的表现之后,科技股面临周期性估值调整,利率上升也不利于科技股表现。

精彩评论