1、投资时钟从“类滞胀”转向“衰退”

1.1、投资时钟的角度,四季度将从“类滞胀”逐步转向“衰退”,中国宏观经济趋弱,供应端引发的PPI上行将回落。

中国宏观增速继续下行。1)固定资产投资:a)地产,受制于持续偏紧的政策和信用风险;b)基建,受制于控杠杆、金融反腐,托底力度优先;c)制造业,受制于能耗双控,叠加能源及原材料价格高企。2)消费:疫情反复,影响消费增速,后续等待刺激政策以及疫情防控的变化;3)出口:基数因素,叠加全球产业链修复,下半年出口增速或趋势放缓。

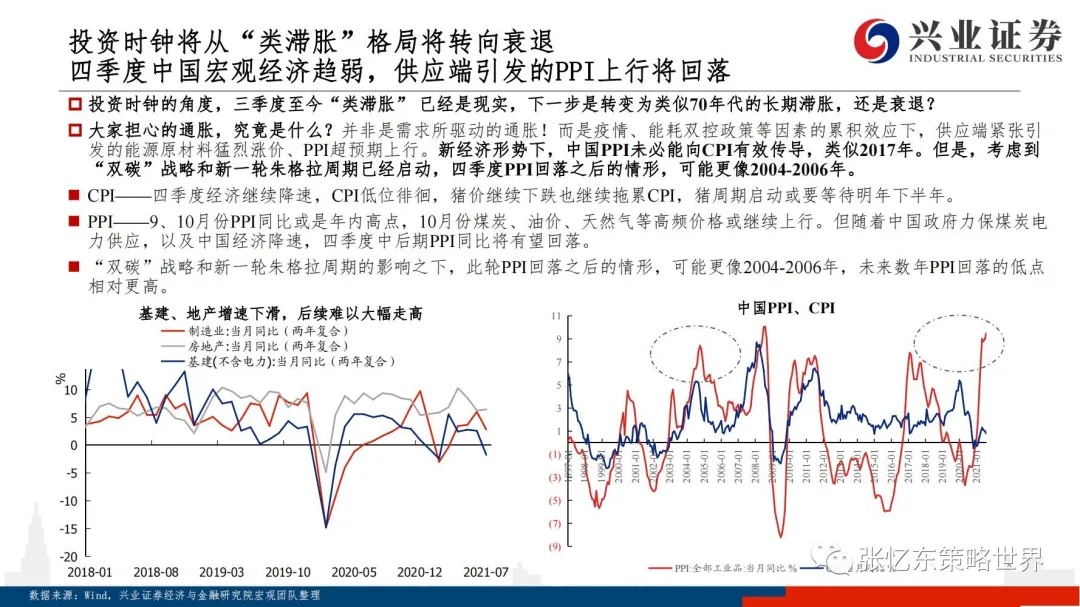

通胀,较难演变为全面通胀,主要是疫情、能耗双控政策等因素的累积效应下,供应端紧张引发的PPI超预期上行。1)CPI——新经济形势下,中国PPI未必能向CPI有效传导,可参考2017年。四季度经济继续降速,CPI低位徘徊,猪价继续下跌也继续拖累CPI,猪周期启动或要等待明年下半年。2)PPI——9、10月份PPI同比或是年内高点,不排除10月煤炭、原油、天然气等继续涨价,但随着中国政府力保煤炭电力供应以及中国经济降速,四季度中后期PPI同比将有望回落。3)“双碳”战略和新一轮朱格拉周期的影响之下,此轮PPI回落之后的情形,可能更像2004-2006年,未来数年PPI回落的低点相对更高。

1.2、投资时钟的“衰退”期,政策环境将转向稳经济,有利于资本市场,政策刺激的方向将是股市的结构性机会。

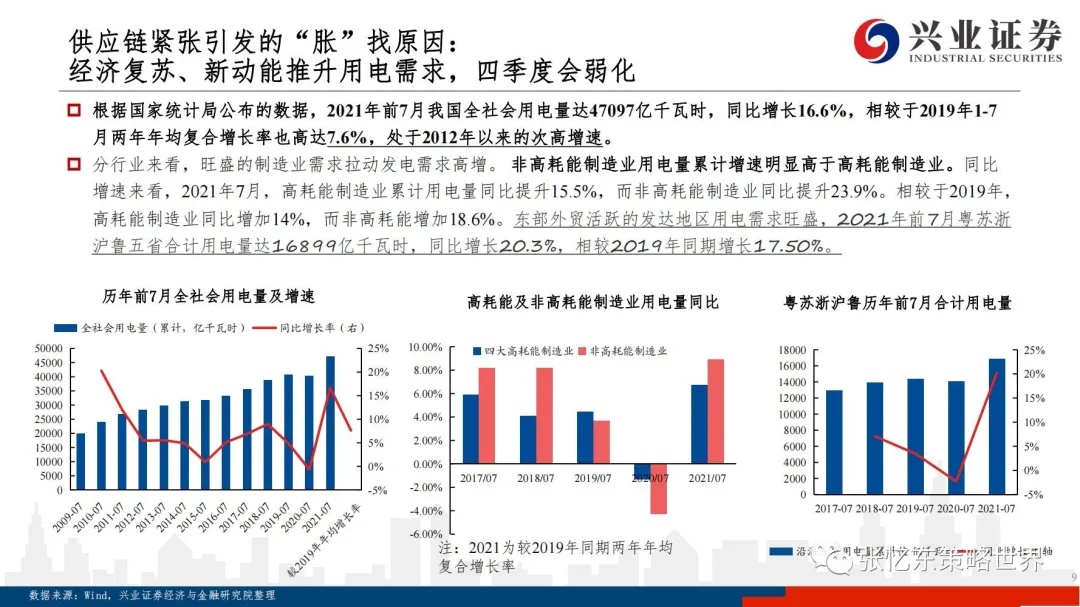

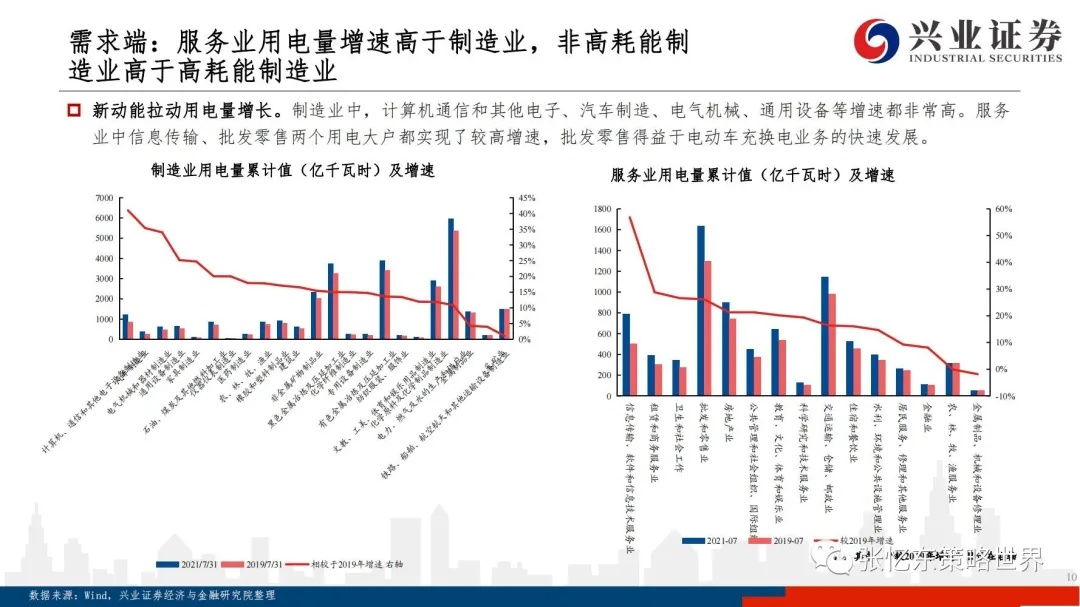

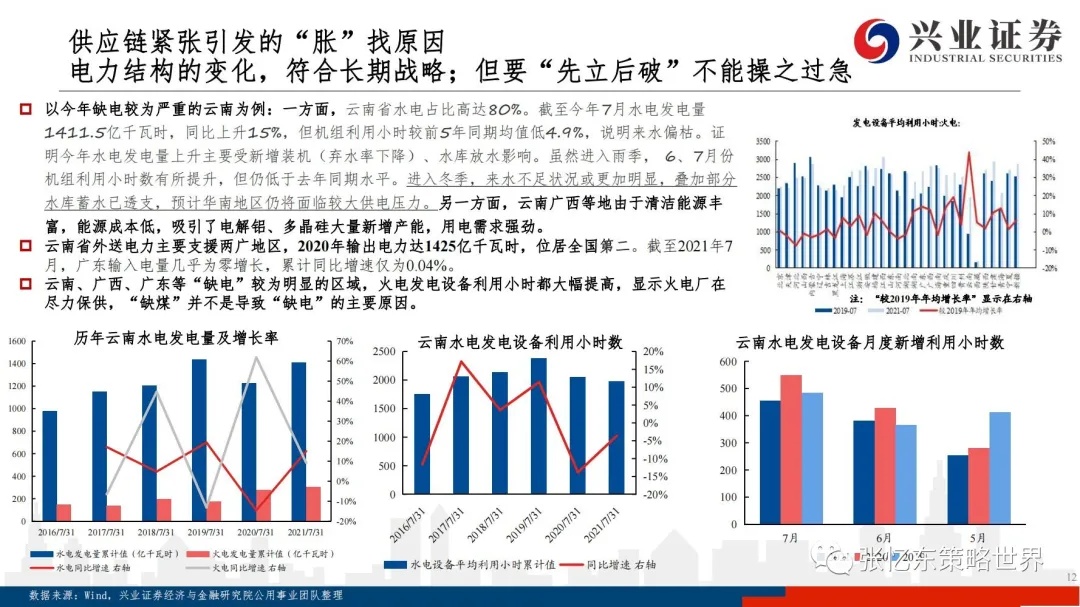

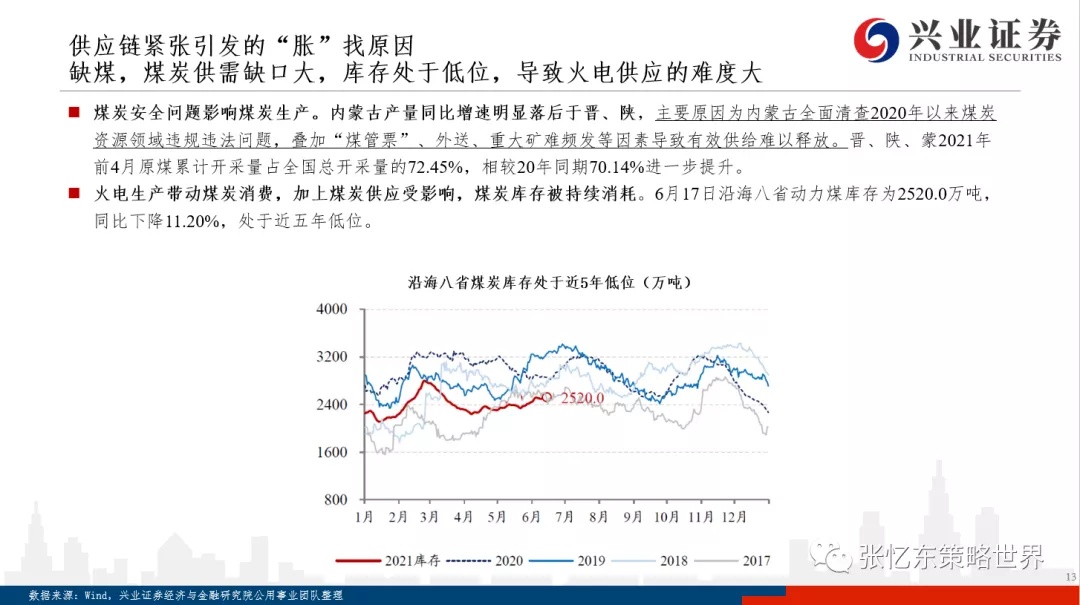

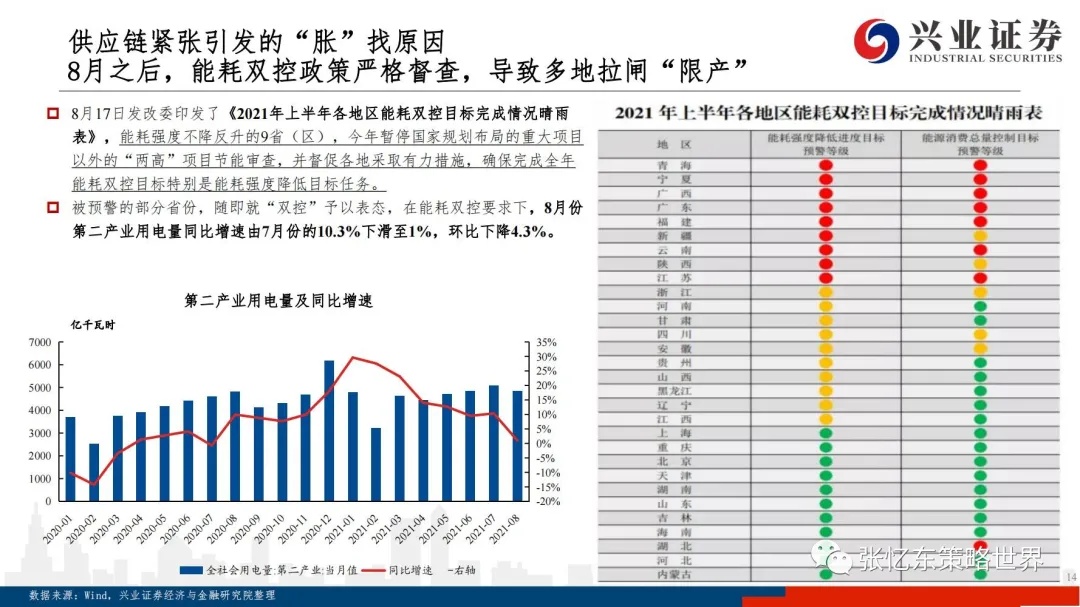

供应链紧张引发的“胀”找原因:1)经济复苏、新动能推升用电需求,四季度会弱化;2)需求端:服务业用电量增速高于制造业,非高耗能制造业高于高耗能制造业;3)电力结构的变化,符合长期战略;但短期要不能操之过急;4)煤炭供需缺口放大,库存处于低位,加大了火电增加供应的难度;4)8月后,能耗双控推动限产。

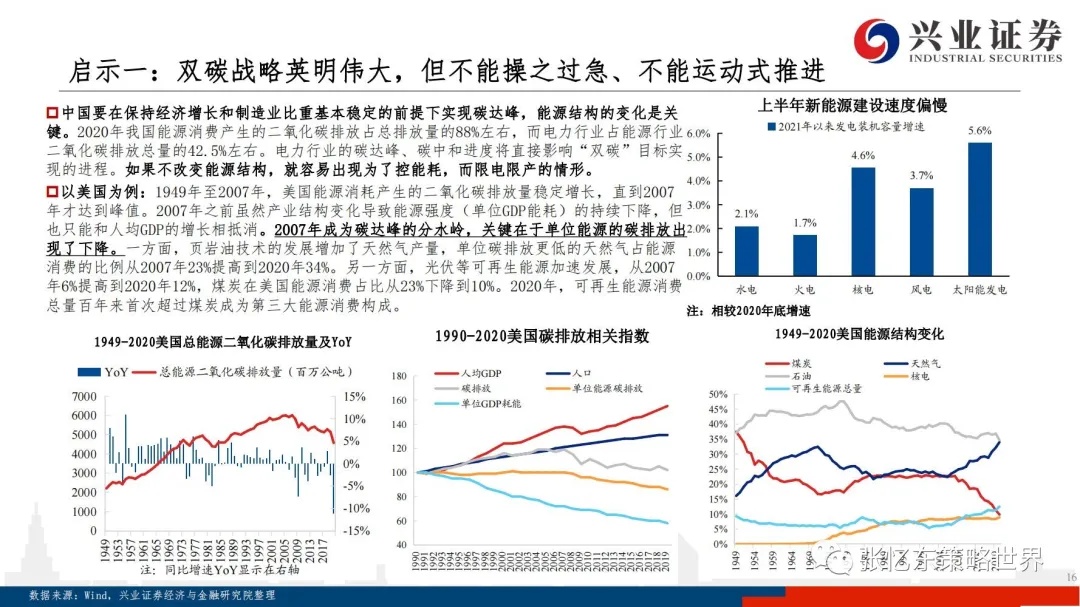

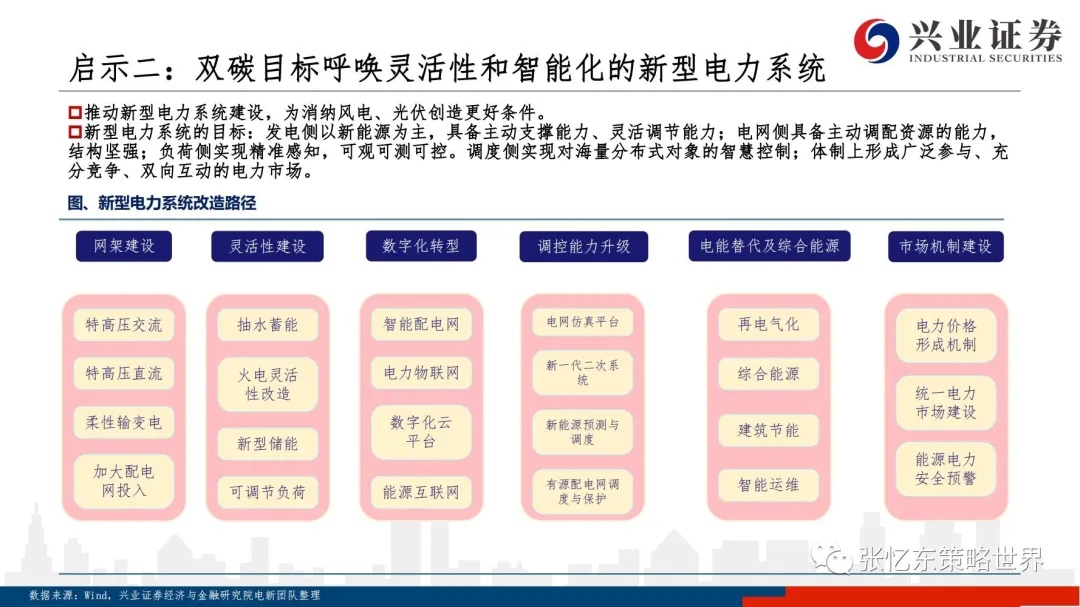

此番缺煤缺电的教训及启示:1)双碳战略英明伟大,但不能操之过急、不能运动式推进;2)双碳目标呼唤灵活性和智能化的新型电力系统;3)中国的政策决策者善于发现问题并高效地解决问题,投资者不要把短期的扰动当做长期趋势

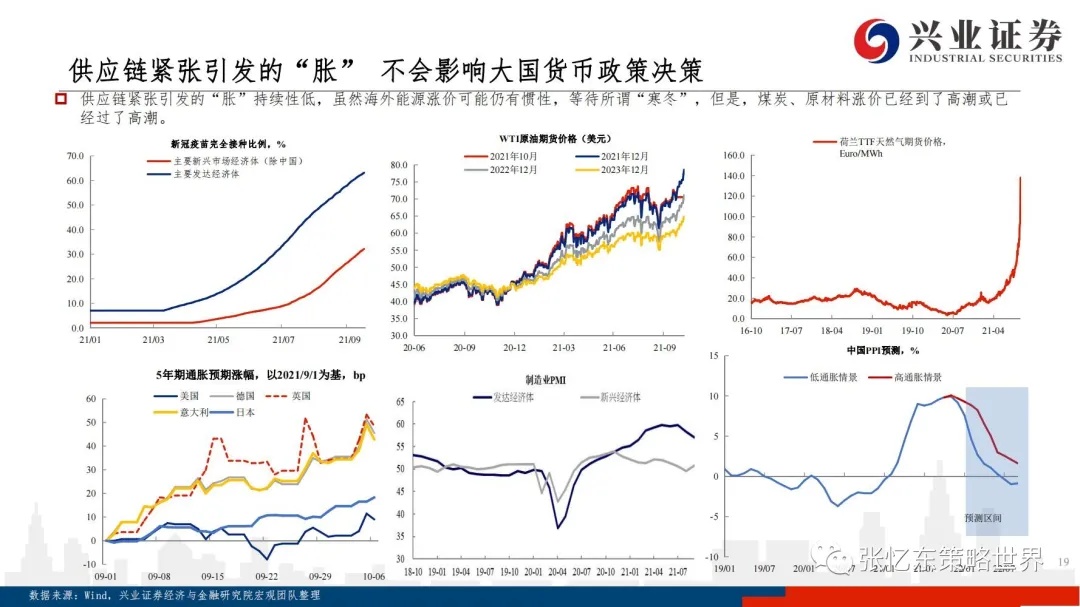

供应链紧张引发的“胀”不会影响大国货币政策决策:供应链紧张引发的“胀”持续性低,虽然海外能源涨价可能仍有惯性,等待所谓“寒冬”,但是,煤炭、原材料涨价已经到了高潮或已经过了高潮。

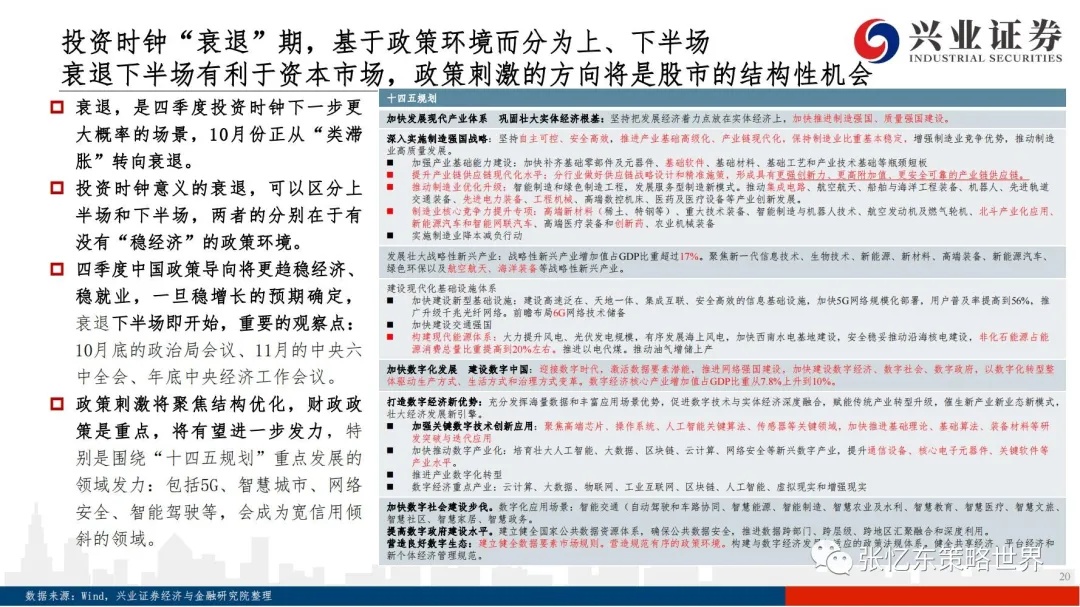

1.3、今年四季度,投资时钟下一步更大概率的场景是衰退,10月份正从“类滞胀”转向衰退

投资时钟意义的衰退,可以区分上半场和下半场,两者的分别在于有没有“稳经济”的政策环境。一旦稳增长的预期确定,衰退下半场即开始,重要的观察点:10月底的政治局会议、11月的中央六中全会、年底中央经济工作会议。

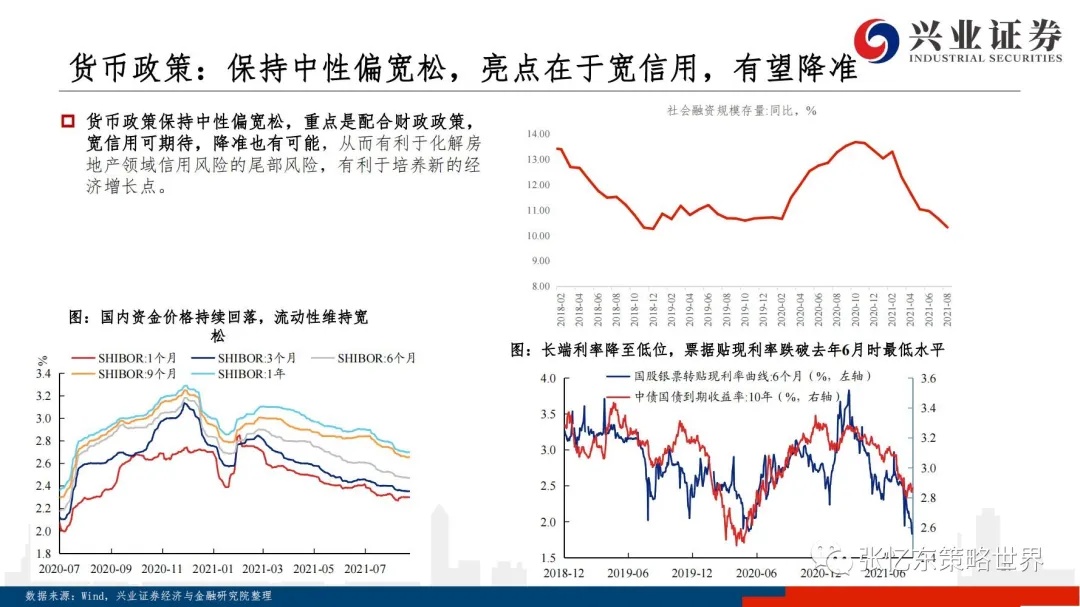

四季度中国政策导向将更趋向稳经济、稳就业,其中,1)财政政策是焦点,将有望进一步发力,特别是围绕“十四五规划”要重点发展的领域发力;2)货币政策保持中性偏宽松,重点是配合财政政策,宽信用可期待,降准也有可能,从而有利于化解房地产领域信用风险的尾部风险,有利于培养新的经济增长点。3)政策改善力度可以关注:10月底的政治局会议、11月的中央六中全会、年底中央经济工作会议。

1.4、信用风险:房地产债务风险,正在妥善化解中,不会导致金融冲击,不会形成系统性金融危机,但是,债务违约甚至恶意“逃废债”行为等尾部风险仍会影响情绪。

1.5、产业政策风险。政策环境已经开始边际改善,前期密集出台监管政策的阶段已过去,其中,互联网作为港股市场的中流砥柱,风险较明显释放。

1.6、海外环境分析:四季度欧美仍有滞胀压力,美债收益率和美元反弹带来短期惊扰,但并不是系统性风险。

欧美经济“滞胀”压力仍处于提升过程中,大约滞后中国经济1个季度。全球放水的滞后反应、疫情导致的供应链风险、大宗商品和芯片等紧缺格局持续,在今年四季度乃至明年初将继续让欧美经济笼罩在高通胀的阴影之下。

美国四季度将开始货币政策正常化,但不是系统性风险,美债长端利率有望反弹但不同于1季度:1)债务上限短期协议达成,4季度美债阶段性供给将增加,美长端利率有上行压力,但是只是短期惊扰;2)联储通胀容忍度将会超预期,以史为鉴,1947年通胀暂时高企,美联储并没放弃尤其是长债利率的YCC;3)即便是通胀超预期,其推升的长债利率难以重现今年2-3月份系统性杀估值的情形。

中期展望,短债利率上行和美元上行值得警惕,将导致市场震荡、分化。1)美元指数随着美德短端息差( 2年期为例)扩大而走高,5月份已经开始,后续随着Taper的临近以及实施,美国短端利率将稳步上行,从而,推动美元进一步、缓慢走高。2)美元的上升是相对缓步的上升,这对海外市场不是系统性风险。从全球配置而言,美元资产在这时恰恰是有吸引力的,以内生增长动能驱动的、优质成长股的吸引力提升,但是,业绩预期不佳的股票将杀估值。

海外风险对中国股市的影响逐步钝化。首先,中国股市尤其是港股市场已经先跌为敬;第二,明年可能更多的新兴市场会跟随美国收紧货币政策,但中国在以内循环为主体的战略下,货币政策将将更加“以我为主”;第三,中美经贸关系短期有望阶段性缓和,海外资金对中国资产的风险偏好有望改善。

2、四季度港股底部区域有一段强反弹,但A股是科创行情主战场

2.1、港股市场已经处于长期估值底部区域,港股三季度呈现系统性风险冲击,全面大跌之后,风险已经比较充分释放。

估值处于历史底部区域,截至10月8日,恒生指数市净率水平为1.04倍,恒生国指市净率水平为0.99倍,分别位于2014年以来的4%和16%分位数水平。

产业政策风险虽然仍有压制,但是近期无论是互联网政策还是教育政策均在边际改善。1)美团反垄断处罚落地;2)中办、国办印发《关于推动现代职业教育高质量发展的意见》,鼓励职业教育。

2.2、港股长期的战略发展机遇是顺应顺应国家的双循环驱动的发展战略,顺应中国经济转型、顺应科技创新。

港股市场在大国博弈时代具有特殊的价值,精彩还会继续。1)港股市场在大国博弈时代具有特殊的价值,作为离岸金融中心,能够充分用好境内、境外两种资源,方便中国企业进行全球化布局,是人民币国际化战略的重要桥头堡。所以,善加利用,它的精彩还会继续。2)香港积极建设北部都会区,融入国家发展大局。

中国资产的中长期展望,科创行情是主旋律,无论A股还是港股投资都要顺应新一轮朱格拉周期,以“双碳”、科创、先进制造为重要特征。1)五大赛道之一:“万物智联”新基建,中国市场迎历史性产业机遇。2)五大赛道之二:新能源车,后补贴时代优质车型大周期启动。3)五大赛道之三:新能源,供需爆炸式增长。4)五大赛道之四:半导体行业为代表的高端制造国产替代的主线;高端制造立足新增长点,中期看下游产能扩建,长期看国产替代;新材料多点开花,关注国产化新格局与各产业发展新机遇。5)五大赛道之五:军工泛产业链。

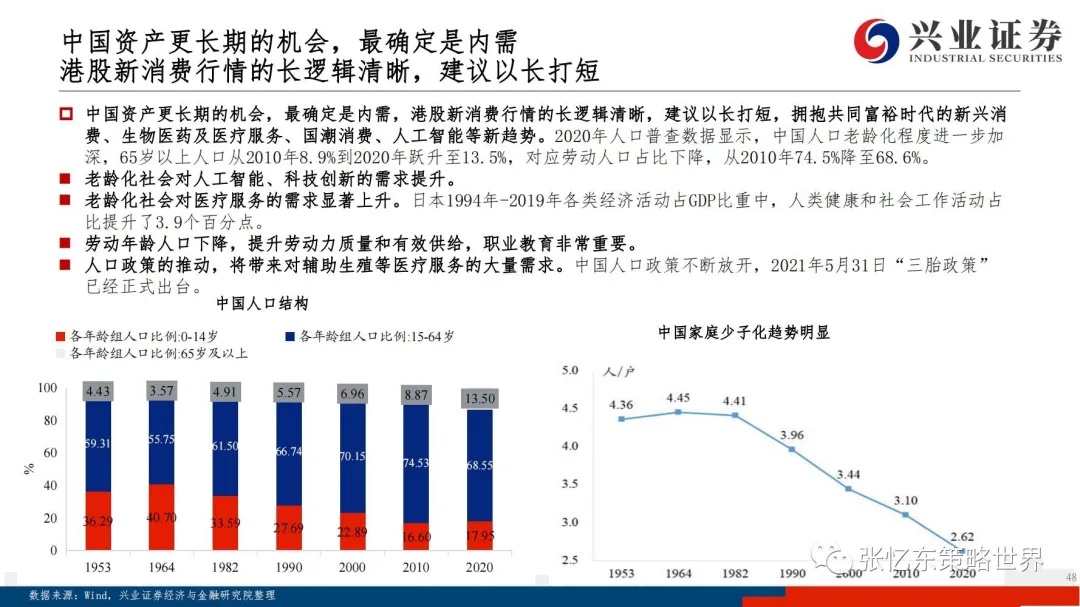

中国资产更长期的机会,最确定是内需,港股新消费行情的长逻辑清晰,建议以长打短,拥抱共同富裕时代的新兴消费、生物医药及医疗服务、国潮消费、人工智能等新趋势。

3、投资策略:防守反击、以长打短。

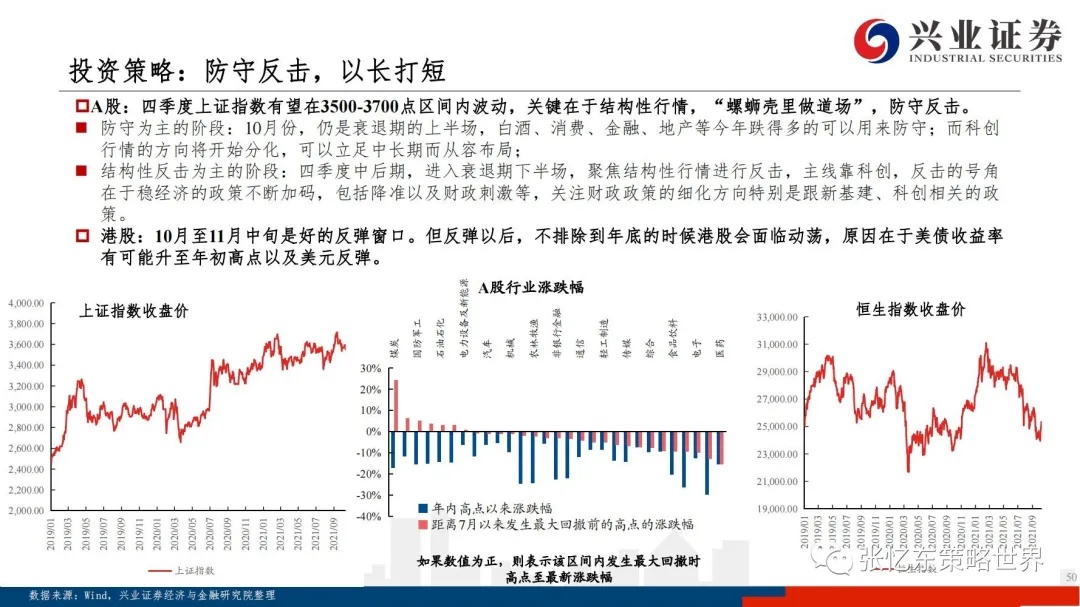

3.1、A股:四季度上证指数有望在3500-3700点区间内波动,关键在于结构性行情,“螺蛳壳里做道场”,防守反击。

防守为主的阶段:10月份,仍是衰退期的上半场,白酒、消费、金融、地产等今年跌得多的可以用来防守;而科创行情的方向将开始分化,可以立足中长期而从容布局;

结构性反击为主的阶段:四季度中后期,进入衰退期下半场,聚焦结构性行情进行反击,主线靠科创,反击的号角在于稳经济的政策不断加码,包括降准以及财政刺激等,关注财政政策的细化方向特别是跟新基建、科创相关的政策。

3.2、港股:10月至11月中旬是好的反弹窗口。但反弹以后,不排除到年底的时候港股会面临动荡,原因在于美债收益率有可能升至年初高点以及美元反弹。

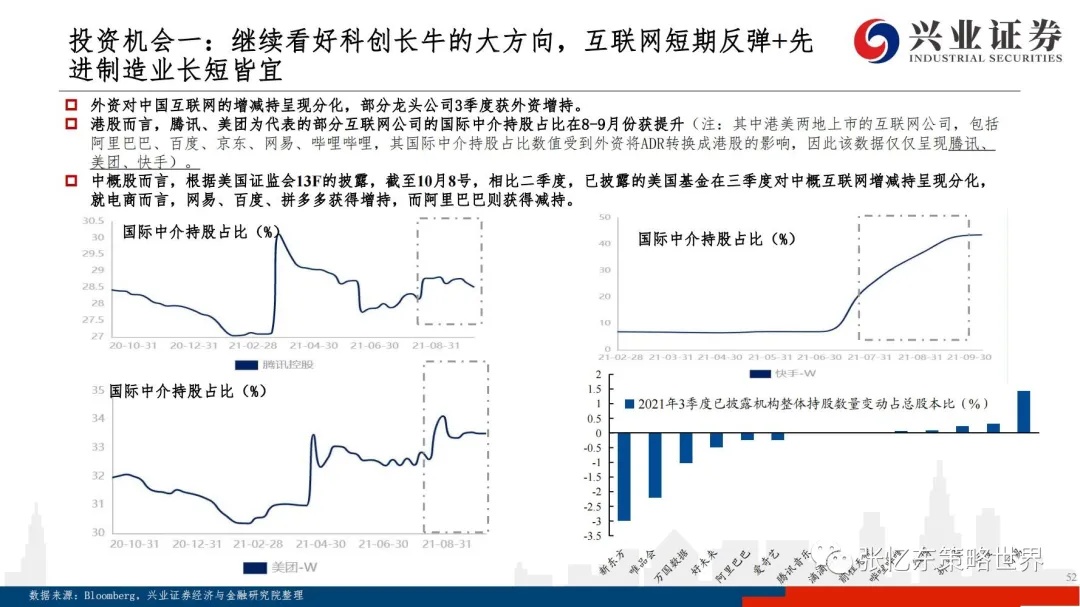

投资机会一:继续看好科创长牛的大方向,互联网短期反弹+先进制造业长短皆宜。

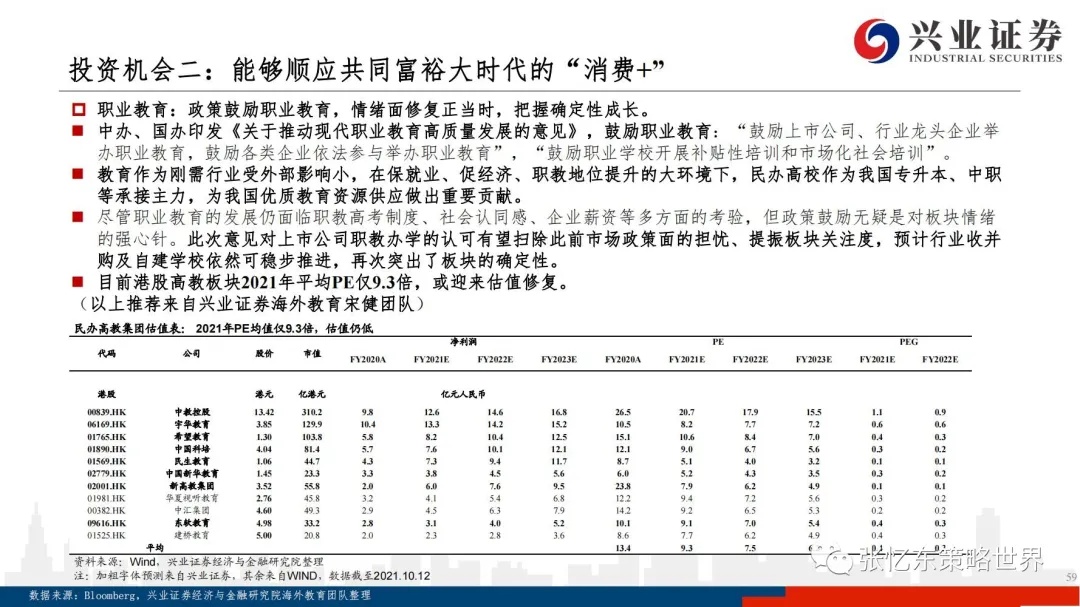

投资机会二:能够顺应共同富裕大时代的“消费+”。

投资机会三:服务科创长牛的金融机构,长期受益于中国经济新趋势以及社会财富向权益资产的配置。

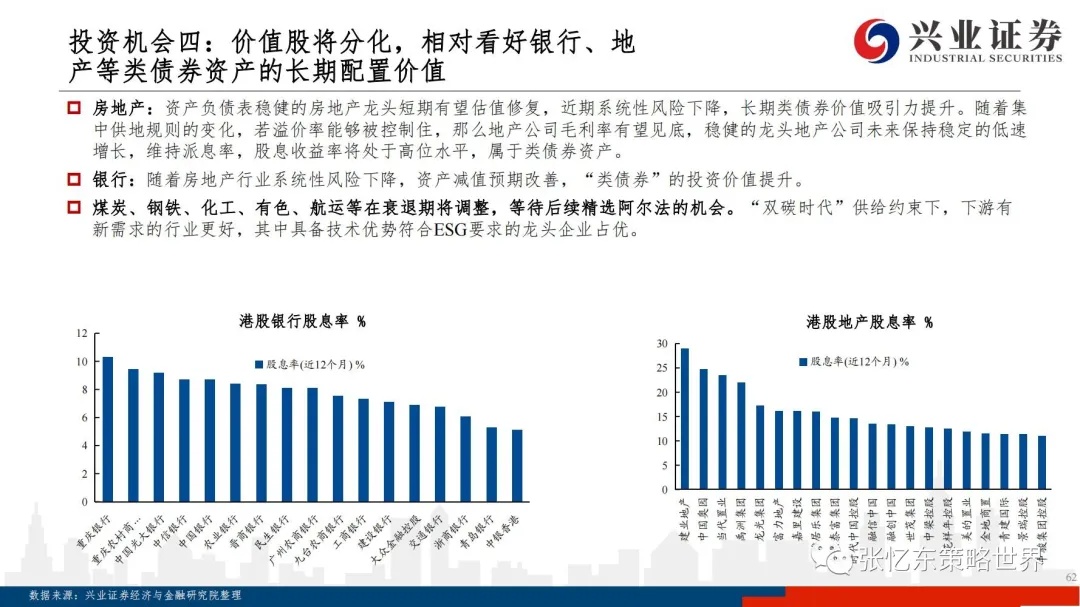

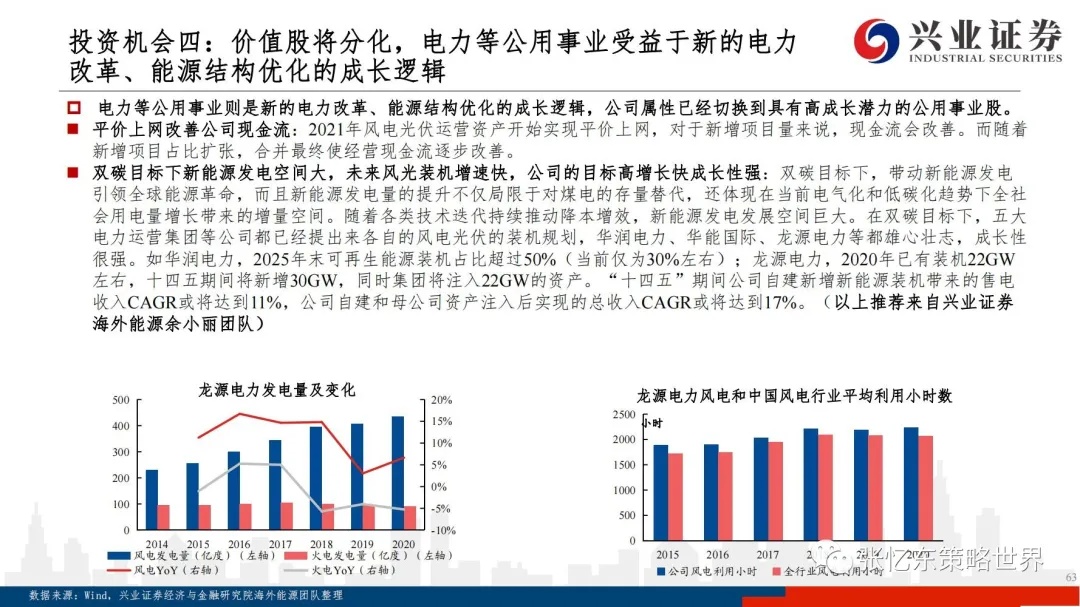

投资机会四:价值股将分化,相对看好银行、地产等类债券资产的长期配置价值;煤炭、钢铁、化工、有色、航运等在衰退期将调整,等待后续精选阿尔法的机会;电力等公用事业则是新的电力改革、能源结构优化的成长逻辑。

风险提示:全球经济增速下行;中、美货币政策宽松不达预期;大国博弈风险;全球疫情风险

精彩评论