三季度微软云总收入同比超预期增长22%,AI贡献Azure增长12个百分点、高于二季度;三季度不计汇率影响Azure云收入增长34%,较二季度略为放缓仍高于预期,但预计四季度Azure营收进一步放缓至31%-32%;三季度资本支出加速增长,同比增近79%,预计四季度还将环比增加。股价盘后先涨超2%后一度跌超4%。

文章来源:华尔街见闻

【微软业绩会】

继谷歌之后,被视为“人工智能(AI)领头羊”的微软也传来AI应用助推业务大增的好消息。在二季度意外放缓后,三季度微软云业务收入恢复加速增长势头,其中云计算平台Azure保持30%以上的增速,AI对Azure收入增长的贡献比重增加。

三季度云和Office软件业务共同助推微软收入超预期增长,这被视为微软对AI大举投资开始获得回报的迹象。打击投资者的是,微软在业绩电话会上预计本季度Azure增长将进一步放缓,本已比分析师预期更为猛增并压制毛利率的AI相关支出还会加码,无异于先送来上个季度业绩的惊喜又给本季度业绩亮了红灯。

美东时间10月30日周三美股盘后,微软公布截至自然年2024年9月30日的公司2025财年第一财季(下称三季度)财务数据。

1)主要财务数据

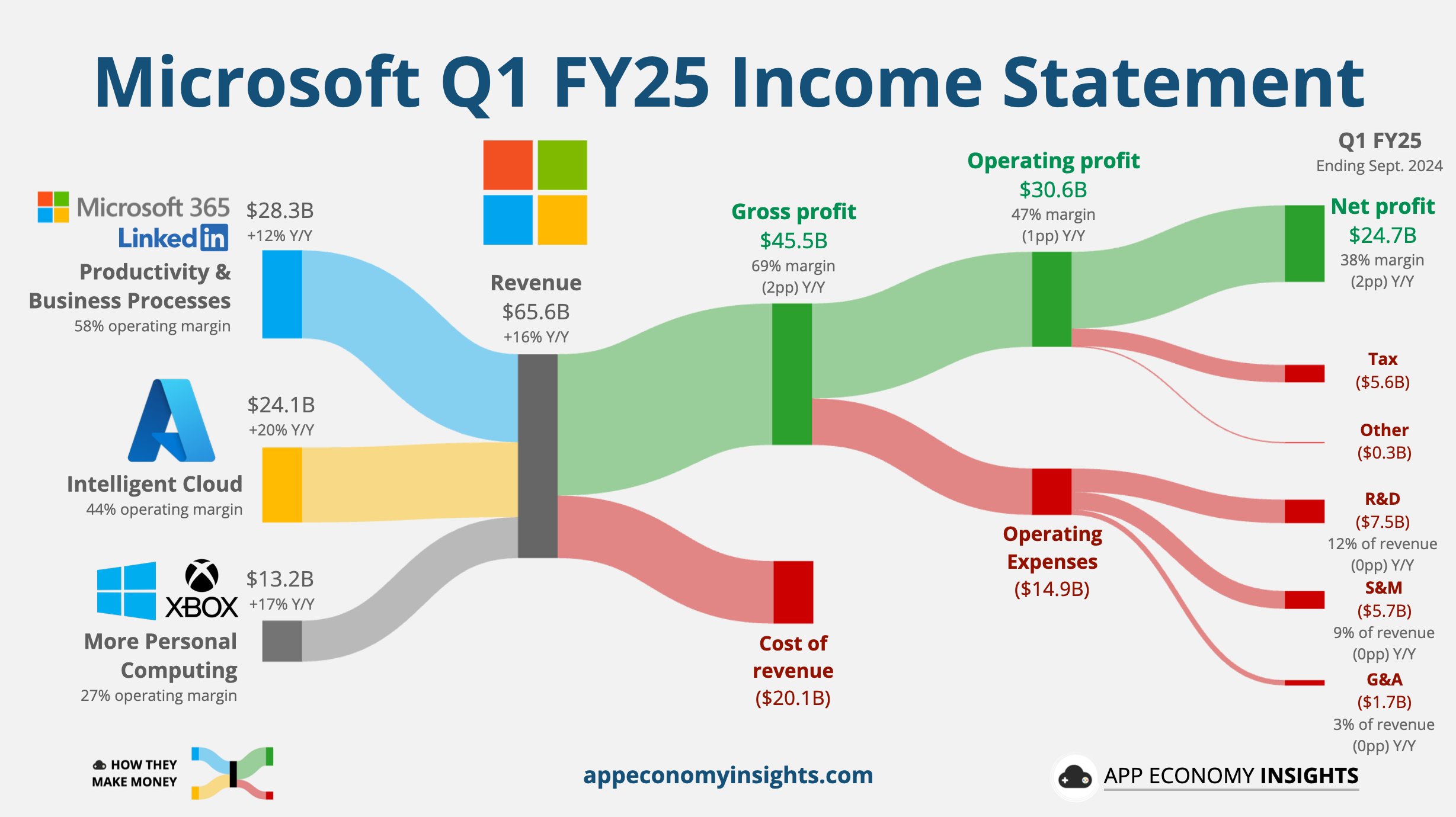

营收:三季度营业收入655.85亿美元,同比增长16%,分析师预期645.1亿美元,二季度同比增长15%。

EPS:三季度稀释后每股收益(EPS)为3.30美元,同比增长10%,分析师预期3.11美元,二季度同比增长10%。

营业利润:三季度营业利润305.52亿美元,同比增长14%,分析师预期292.1亿美元,二季度同比增长15%。

净利润:三季度净利润246.67亿美元,同比增长11%,二季度同比增长10%。

资本支出:包括融资租赁获得资产在内,三季度总资本支出约200亿美元,同比增长78.6%,二季度190亿美元;其中,不动产和设备相关的现金支出149.2亿美元,同比增长50.7%,分析师预期145.5亿美元,二季度138.7亿美元。

2)细分业务数据

智能云:包括Azure公共云、Windows服务器、语音识别软件Nuance和GitHub的智能云业务部门三季度营收240.92亿美元,同比增长20%,分析师预期267.4亿美元,二季度同比增长19%。

生产力和业务流程:包括Microsoft 365 Copilot AI工具等Office软件在内的生产力和业务流程部门三季度营收283.17亿美元,同比增长11%,分析师预期228.8亿美元,二季度同比增长11%。

更多个人计算:包括Windows操作系统、Surface硬件、Xbox游戏机以及视频游戏公司动视暴雪在内的更多个人计算业务部门三季度营收131.76亿美元,同比增长17%,分析师预期142.3亿美元,二季度同比增长14%。

财报公布后,周三小幅收涨逾0.1%的微软股价盘后涨幅迅速扩大,盘后一度涨超2%,业绩电话会期间,股价逐步回吐涨幅转跌,盘后一度跌超4%。

三季度微软云总收入增长22% AI贡献Azure增长12个百分点

三季度微软的营收和盈利保持两位数增长,EPS盈利和净利润均创微软五十余年历史上最高的单季纪录。和一天前发布财报的谷歌母公司Alphabet一样,微软的主要业务中也是云业务的收入增长最为迅猛。

Alphabet周二盘后公布,最受AI应用影响的谷歌云业务收入三季度超预期劲增35%。此后有评论称,谷歌云的销售成绩对云业务的巨头微软和亚马逊都是利好,它暗示,AI辅助的算力市场未来将有增无减。

本次微软财报显示,包括Office和Azure等产品在内,三季度微软云的总收入同比增长22%至389亿美元,较分析师预期的381.1亿美元高出2%。

在发布财报的公告中,微软的执行副总裁兼首席财务官(CFO)Amy Hood特别提到了微软云22%的增速,称“我们的销售团队和合作伙伴出色的执行力为我们的财年带来了良好的开端。”

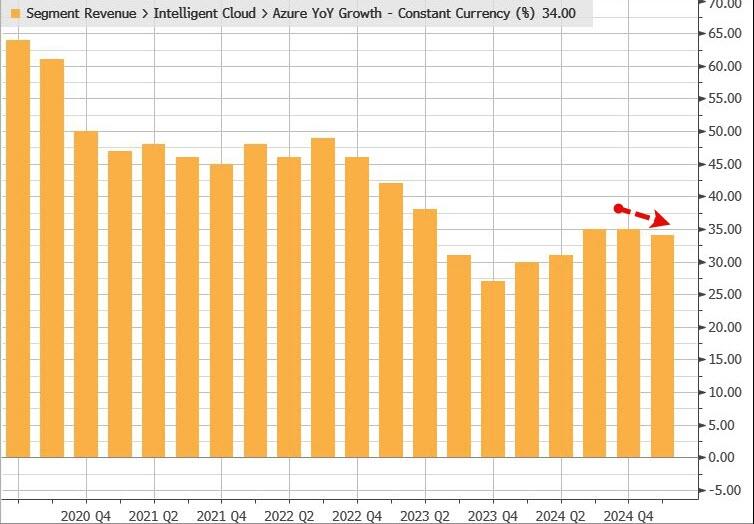

表现更突出的是,在智能云业务中,三季度Azure和其他云服务的营收增长33%,剔除汇率波动影响增长34%,较二季度35%的增速略微放缓,仍高于分析师预计的30.4%,增速放缓程度明显不及华尔街预期,也明显强于微软在二季度财报后电话会议上提供的指引区间28%至29%。

微软称,三季度Azure的增长中,有12个百分点都来自AI,这一比重高于二季度AI贡献的11个百分点。

预计四季度Azure营收进一步放缓

业绩电话会上,微软CEO Satya Nadella称公司的AI业务有望下个季度实现100亿美元的年度营收。若成为现实,AI业务将成为微软史上最快达到百亿收入大关的业务。

但也是在业绩电话会上,微软预计,不计汇率影响的固定汇率下,公司第二财季、即今年第四季度Azure云计算业务的营收将放缓,预计第四季度的Azure营收将增长31%至32%,低于三季度的34%。

这意味着,微软预计,继三季度之后,四季度Azure的营收增长将进一步放缓,且增速放缓程度超过三季度的1个百分点,可能最多3个百分点。

不过,CFO Amy Hood确认了下半年Azure增长加速的前景。她说:“我们仍然预计 Azure 的增长将较(上半年)重新加速,因为我们的资本投资带来更多可用的 AI(计算)能力,满足更多不断增长的需求。”

评论指出,微软的AI相关收入主要来自两块,一是云服务,二是内置于Office 中的AI强化生产力助手,这些助手可以帮助用户总结电邮、转录电话会议和创建幻灯片。

微软财报发布前,Wedbush Securities的分析师Daniel Ives在周二的报告中表示,投资者正在寻找微软AI助手Copilot 服务被采用的迹象。

“过去几个月,投资者对微软的看法已经变得更加中立/谨慎,股价表现不及纳斯达克 100 指数,投资者担心 Copilot 的采用速度,以及来自其他大科技公司在AI生态系统中的竞争加剧。”

Ives还说,对于微软来说,这是一个“考验”的季度,许多华尔街人士开始对微软的AI/云计算增长速度产生怀疑。

三季度资本支出同比加速增长近79% 预计四季度环比增长

今年7月末公布的微软二季度财报有两点最令市场不满,一是Azure云业务收入增长低于预期,二是在2024财年年度资本支出突破500亿美元大关后,微软还预计资本支出将继续增长。这两点加剧了市场对AI投资需要更久才能得到回报的担忧。

本次财报显示,微软还在走加码投入AI的老路。

三季度微软的资本支出进一步猛增,包括融资租赁在内的资本支出同比增长78.6%,高于二季度的77.6%,不过环比增长显著放缓,较二季度增长5.3%,二季度环比增速达35.7%。资本支出中,三季度不动产和设备相关支出同比增长50.7%,而分析师预期增长47%。

微软称,三季度总体资本支出用于支持公司的云和AI产品。在云和AI资本支出中,约半数是长期资产。

微软披露,由于服务收入成本的增加抵消了产品收入成本减少,三季度毛利率下降了近2个百分点,从71.2%降至69.4%。三季度生产力和智能云两块业务的毛利率同比下降都源于AI基础设施扩大。

在业绩电话会上,微软表示继续加大对AI基础设施的投入,四季度这方面的投入预算有增无减。微软预计,四季度资本支出将环比增长,也就是说,将突破200亿美元。

CFO Amy Hood 表示:“我们将保持一致,如果需要,会根据我们看到的需求信号进行调整。需要提醒的是,由于云基础设施建设和融资租赁的交付时间,季度支出可能会有差异。”

精彩评论