摘要:分析师预计,由于人工智能芯片需求激增,英伟达的营收可能比去年同期增长两倍以上,每股收益可能比去年同期增长5倍以上。

英伟达(纳斯达克股票代码:NVDA)将于美东时间5月22日(周三)美股盘后公布2025财年第一季度的业绩报告。随着人工智能在本财报季占据中心舞台,人们对其快速崛起是否会持续以及将提供哪些指导抱有很高的期望。

据彭博分析师预计,英伟达2025财年第一季度营收预计约为246.14亿美元,同比增长242%;经调整后净利润为137.81亿美元,调整后的每股收益为5.53美元,同比增长533%。

英伟达四季度财报有哪些看点?

数据中心业务Q4营收预计大幅增长

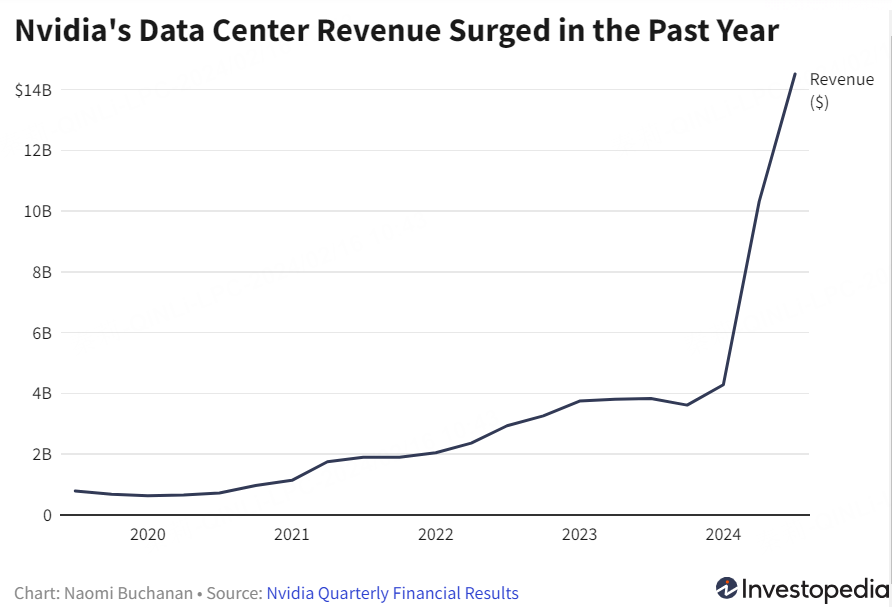

11 月,英伟达第三季度盈利大幅超出预期,这得益于该芯片制造商提供云和人工智能服务的数据中心业务的增长。第三季度数据中心业务收入达到145.1亿美元,创历史新高。

根据Visible Alpha编制的估计,该数据中心第四季度的营收可能达到 168.6 亿美元。这将是英伟达去年同期报告金额的四倍多。

商业聚焦:新定制芯片单元计划

英伟达股价最近攀升至历史新高,此前有报道称该芯片制造商计划推出一个专注于定制芯片的新业务部门。

在财报电话会议上,这家芯片制造商可能会提供有关新业务部门的更多细节,这可能有助于英伟达在不断增长的定制芯片市场中占据一席之地,并在人工智能热潮中巩固其作为全球最有价值 芯片公司的地位。

其他几家芯片公司,包括Arm Holdings ( ARM )、美光科技 ( MU )、Advanced Micro Devices ( AMD ) 和英特尔( INTC ),报告的业绩超出了人工智能需求驱动的预期。

自2024年初以来,英伟达股价已上涨超过 50%,而 2023 年股价已增长两倍多。根据FactSet 预测 ,英伟达预计将成为2024年第一季度标准普尔500指数盈利增长的主要贡献者之一。

英伟达股票预计会上涨吗?

Wedbush给与跑赢大盘评级,目标股价为1,000美元。分析师马特·布赖森(Matt Bryson)与内存供应商的对话表明,对HBM和高容量固态硬盘的需求强劲,这在很大程度上与企业人工智能实现和云固态硬盘需求有关。Bryson 预计第一季度营收和每股收益分别为 240.1 亿美元和 5.41 美元。

高盛分析师 Toshiya Hari重申了买入评级,将目标价从 1,000 美元上调至 1,100 美元。由于“强劲”的 AI 服务器需求和更好的供应,他将 2025 至 2027 财年的盈利预期平均提高了 8%。Hari 表示,尽管英伟达今年迄今的涨幅接近 85%,但每股收益预期可能会出现积极修正,这将有助于推动该股走高。

瑞银 (UBS) 将目标价格从1100美元上调至1,150美元,同时维持买入评级。分析师蒂莫西·阿库里 (Timothy Arcuri) 表示,Blackwell 平台推出后,“我们相信英伟达正处于全球企业和主权国家全新需求浪潮的风口浪尖,每个主权国家的规模都可能与美国大型云客户一样大。”

KeyBanc维持增持评级,目标价为1,200美元。分析师 John Vinh预计下一代 Blackwell GPU 将在下半年推出,但 Vinh 指出需求暂停的迹象有限,并预计英伟达将报告第一季度财报和第二季度指引明显高于预期。 Vinh 预计第一季度营收和每股收益分别为 255.7 亿美元和 5.81 美元。

Piper Sandler 维持增持评级,目标价为 1,050 美元。分析师 Harsh V. Kumar继续看到对 Nvidia 数据中心产品的强劲需求,并认为该公司已准备好迎接另一个季度的增长。他表示,对 Hopper GPU 的需求依然强劲,而且由于产品仍在分配中,供应仍在努力赶上需求。 Kumar 预计第一季度收入和每股收益分别为 240.1 亿美元和 5.41 美元。

精彩评论