本周全球金融市场处于辞旧迎新阶段,重要数据和事件依然偏少,市场流动性稀疏,投资者须强化风控意识。除去每周一度的美国原油库存报告和美国初请失业金人数,中国官方制造业PMI相对值得关注。大事件方面,脱欧过渡期即将结束,英欧贸易协议能否出炉,美国财政刺激协议能否尽快通过,这些仍将是投资者关注焦点。此外,周末还可能举行的OPEC+联合部长级监督委员会会议。小米11手机将发布;李小加将正式退休; 新股方面, 瑞丽医美、CGII HLDGS、汇森家居、温岭工量刃具、清科创业等将登陆港交所。

周一(12月28日)-周三(12月30日)关键词:日本央行、美国原油库存、瑞丽医美、清科创业等上市

新股方面,瑞丽医美将于12月28日(周一)登陆港交所;CGII HLDGS、汇森家居将于12月29日(周二)登陆港交所;温岭工量刃具、清科创业将于12月30日(周三)登陆港交所。

事件方面,小米11手机将在12月28日晚正式发布,小米公司称它是小米“新十年”的开篇之作,也是小米全新的高端之作。从小米官方发布的海报看,小米11将会主打轻薄,配备6.67英寸四曲面屏幕,预估起售价3999元左右。此前小米董事长雷军微博透露,小米11将全球首发骁龙888芯片。

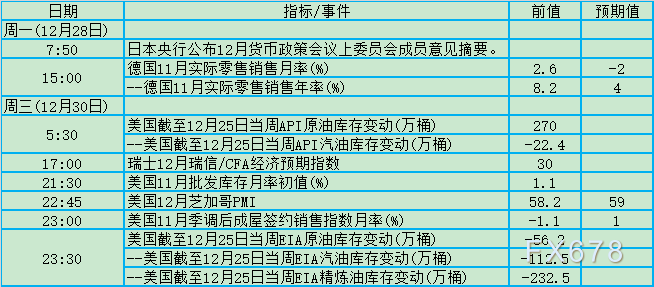

12月23日出炉的日本央行12月份会议纪要显示,日本央行在12月份延长了应对新冠疫情危机的措施。并公布了一项计划,研究实现2%通胀目标的更有效方法。董事会还对长期路径进行了辩论。

此外,投资者需要欧盟议会领导人将讨论脱欧谈判的结果。12月24日,英国和欧盟宣布结束关于双方未来关系的谈判,就包括贸易在内的一系列合作细节达成一致,这意味着从2016年“脱欧”公投后笼罩英国多年的“无协议脱欧”阴霾终于散去。分析人士认为,有协议的“脱欧”依然给英国政治、经济等各方面带来严峻挑战。英国如何实现「全球化英国」宏大设想备受关注。

由于炼油厂在年底前减少库存,截至12月18日当周,美国原油、汽油和精炼油库存均出现下降,美国汽油库存上周意外减少了112.5万桶(预期为增加80万桶),道路运输燃料需求在最近一周略有改善。

汽油需求增长有助于重塑油市人气。不过和去年同期相比,汽油需求在过去四周仍下降了近14%。受到新冠疫情冲击,美国2020全年燃料需求总体明显疲软,累计降幅高达13%。由于最近的病例激增使医院不堪重负,当局再次警告美国人圣诞节不要外出旅行,一些投资者仍然对石油需求的复苏感到不安。

原油价格走势维持温和看多,但2021年燃料需求能否进一步稳定回升,取决于如何快速大规模部署新冠疫苗接种,让多数人愿意重新选择航空旅行。这是需求进一步增长现在面临的最大阻力。

周四(12月31日)-周日(1月3日)关键词:中国制造业PMI、美国初请失业金、OPEC+会议,李小加将正式退休、元旦

2021年1月1日起,李小加将正式退休,戴志坚将接替李小加出任港交所代理集团行政总裁和董事会的当然成员。由2021年1月1日起,李小加将转任为董事会高级顾问,为期6个月,继续提供指导并确保过渡安排顺利进行。

中国11月官方制造业PMI创逾三年高位,且各项分类指数普遍改善,表明制造业市场活力进一步增强,恢复性增长明显加快,全产业链恢复特征趋于明显。

中国供给侧优势明显,疫情防护、宅经济相关物资出口大增,出口回升带动相关产业链;房地产销售持续回暖,新开工面积、施工面积、竣工面积的改善带动地产后周期产业链走强;汽车消费刺激政策带动以新能源车为代表的汽车产业迅猛回升。此外,2019-2021年我国存量设备进入大规模更新阶段,设备投资需求增长助力装备制造业生产投资上行。

盘古智库高级研究员王静文表示,最近一系列高频数据显示经济继续保持复苏势头。一是中国出口集装箱运价指数升至近11年来最高水平,出口继续开足马力;二是30个城市商品房成交面积环比好转,房地产开发仍有韧性;三是企业已进入主动补库存阶段,需求强劲带动库存回升。

随着新冠疫苗接种工作的铺开,预计到明年年底全球约半数人会获得免疫能力,全球经济也将迎来反弹,中国将继续引领全球反弹,并且利多澳元、纽元等商品货币。

截至12月19日当周,美国初请失业金人人数比预期稍乐观,三周来首次下降,但申请失业救济人数仍处于80万人的较高水平,而11月消费者收入和支出下降幅度超出预期,凸显了新冠疫情对经济的影响。

根据美国劳工部公布的数据,在截至12月19日当周,各州常规失业福利计划之下的首次申请失业救济人数减少了8.9万人,降至80.3万人,经济学家的预测中值为88万人。在未经修正的基础上,首次申请失业救济人数减少约7.3万人。由于更多企业面临限制,消费者在新冠肺炎病例激增的情况下保持谨慎,失业人数仍有所上升。

尽管特朗普威胁否决规模近9000亿美元的救助方案,但美国新冠感染人数激增,新冠病毒变异带来的风险可能不断放大,经济复苏有面临脱轨的风险,使投资者对美国推出新的经济刺激方案持乐观态度。市场将继续炒作通胀预期,进而支撑黄金价格。

俄罗斯副总理、油长诺瓦克12月19日在利雅得与沙特能源大臣阿卜杜勒阿齐兹亲王会谈后表示,全球石油需求仍较危机前水平低600-700万桶/日。俄罗斯和沙特阿拉伯计划继续就平衡国际油市进行合作,两国致力于石油输出国组织及其盟友(OPEC+)的减产协议。

但俄罗斯石油天然气工业股份公司(Gazprom)首席执行官Alexander Dyukov周二(12月22日)表示,公司将通过重启西西伯利亚的封存油井来提高石油产量,并且不会违反OPEC+产油国达成的减产协议。

OPEC+计划从2021年1月起增产50万桶/日。按照配额,俄罗斯计划增产12.5万桶/日。Dyukov认为,全球石油需求最早将在2022年中期恢复到疫情爆发前的水准。

沙特12月16日表示,新冠疫情爆发使得预测油市“益发具挑战性”,并警告称油市波动是经济面临的主要挑战。沙特将继续在实现油市稳定中发挥有效的作用,并执行经济多样化计划。

能源市场的基本面依然让人们有理由需审慎以对。石油输出国组织(OPEC)及国际能源署(IEA)下修明年石油需求预估,IEA并警告称全球市场依然脆弱。病毒变异、疫苗分配缓慢、许多国家新增病例继续大幅上升,意味着封锁与旅行限制周期将持续下去,全球燃料需求至少在未来几个月难以重现显著抬头迹象。

精彩评论