【直播回放】英伟达FY2025Q3业绩电话会议

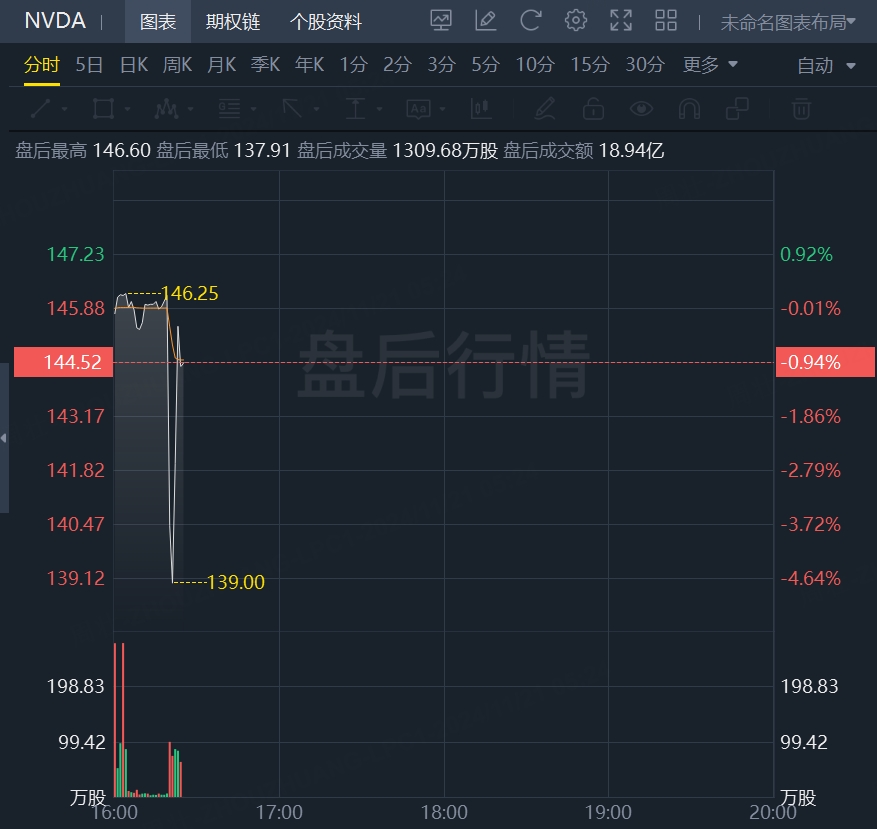

AI芯片巨头英伟达Q3业绩全面超市场预期,但本季的指引中值未能达到分析师的高端预期。从股价表现看,投资者似乎觉得这样的指引不够炸裂,盘后英伟达股价一度大跌近5%。

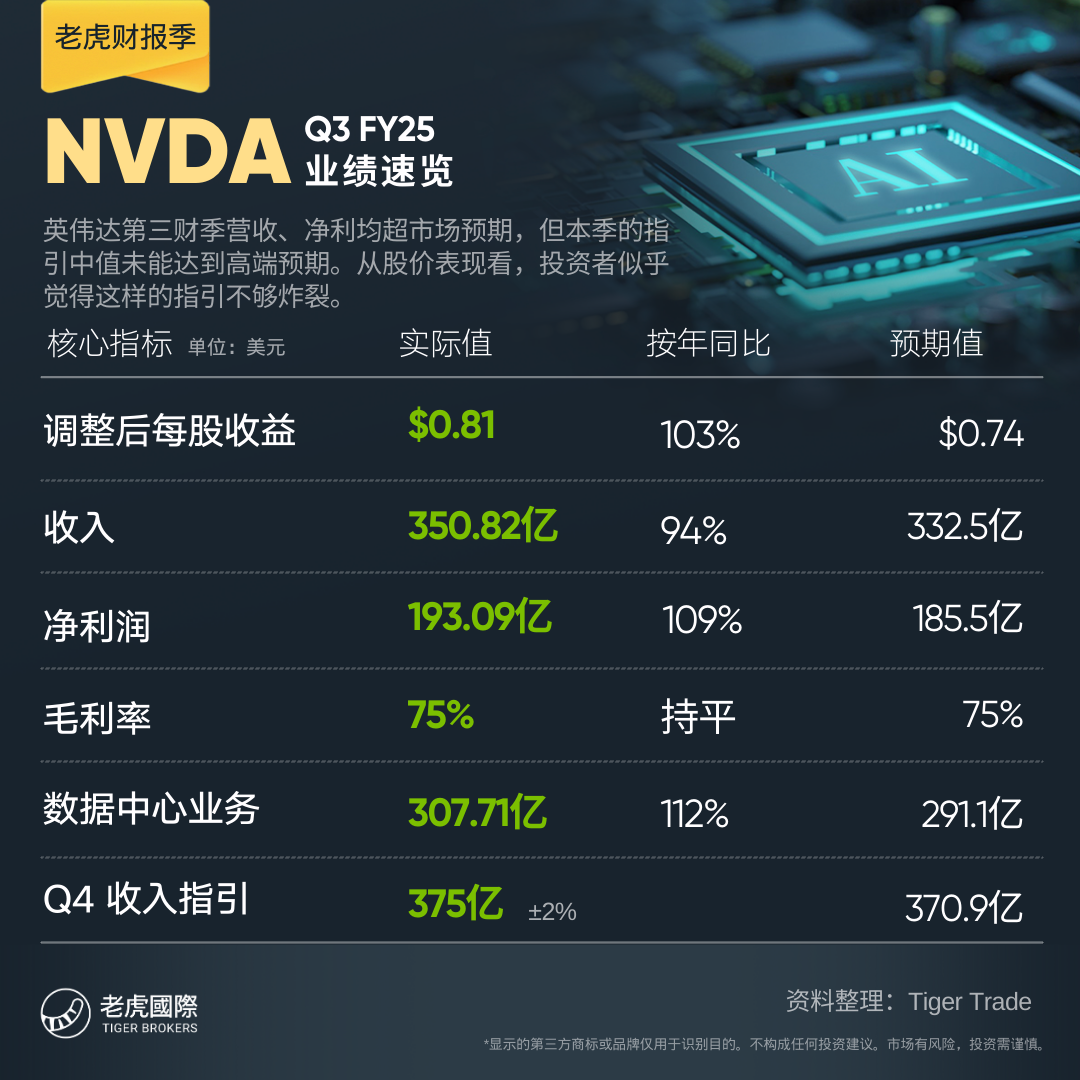

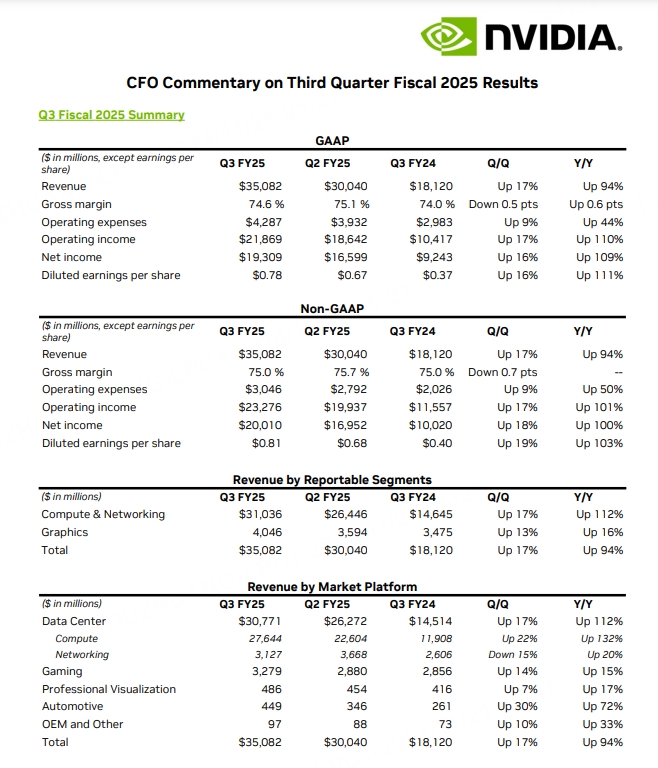

11月21日,英伟达发布2025财年第三季度业绩。财报显示,第三季度营收350.82亿美元,市场预期332.5亿美元,去年同期181.2亿美元;净利润193.09亿美元,市场预期185.5亿美元,去年同期92.43亿美元;每股收益0.78美元,市场预期0.69美元,去年同期3.71美元。

主要财务数据

营收:三季度营业收入350.8亿美元,同比增长94%,分析师预期中值为332.5亿美元,英伟达自身指引318.5亿至331.5亿美元,前一季度同比增长122%。

EPS:三季度非GAAP口径下调整后的每股收益(EPS)为0.81美元,同比增长103%,分析师预期0.74美元,前一季度同比增长152%。

毛利率:三季度调整后毛利率为75%,持平一年前水平和分析师预期,环比下降0.7个百分点,英伟达指引为74.5%至75.5%,前一季度为75.7%、同比提升4.5个百分点。

分业务来看

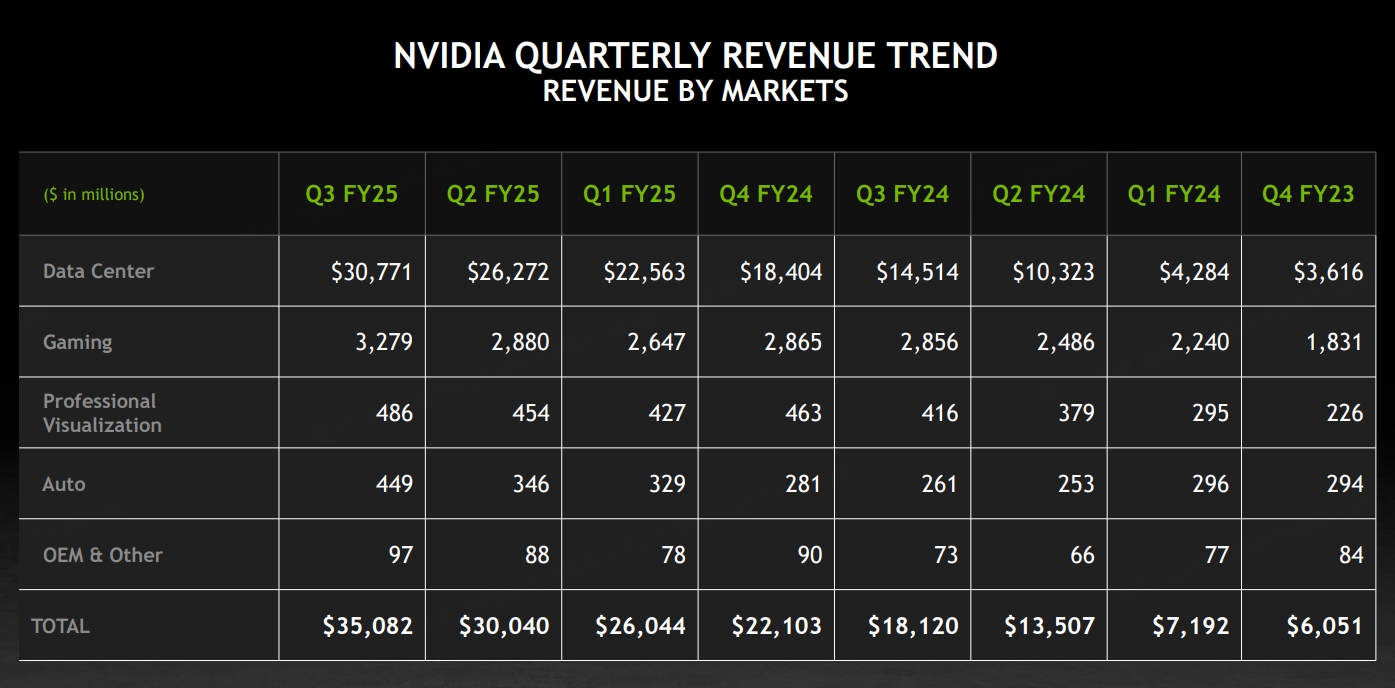

数据中心:三季度数据中心营收308亿美元,同比增长112%,分析师预期为291.4亿美元,前一季度同比增长154%。

游戏和AI PC:三季度游戏和AI PC业务营收33亿美元,同比增长15%,分析师预期为30.6亿美元,前一季度同比增长16%。

专业可视化:三季度专业可视化营收4.86亿美元,同比增长17%,分析师预期为4.777亿美元,前一季度同比增长20%。

汽车和机器人:三季度汽车和机器人业务营收4.49亿美元,同比增长72%,分析师预期为3.645亿美元,前一季度同比增长37%。

业绩指引

营收:四季度营收预计为375亿美元,上下浮动2%,即367.5亿至382.5亿美元,分析师预期中值为371亿美元。

毛利率:三季度非GAAP口径下毛利率预计为73%至73.5%,上下浮动50个基点,即最低72.5%,最高74%。

财报发布后,英伟达美股盘后大幅波动,一度跌近5%,随后收窄至1%。

业绩电话会

英伟达:AI芯片Blackwell的需求“大得惊人”,将从2025财年的四季度开始发货

英伟达表示,AI芯片Blackwell产品发货将从2025财年的四季度开始,届时将同时发货Blackwell和Hopper。Blackwell的增产过程将持续至2026财年。Blackwell供不应求状态将(连续)持续好几个季度。Hopper和Blackwell系统存在某些供应限制。人工智能(AI)时代“全速前进”。网络需求是强劲的,正在增长。

Blackwell的需求“大得惊人”。公司处于Blackwell营收超预期的正轨之上。当增产(完成时),Blackwell利润率将处于70%-80%区间的中部。软件和支持年化收入20亿美元。预计网络(业务)将回归连续季度性的增长。

机构点评

英伟达四季度营收预期未能打动华尔街

英伟达周三公布的第四季度营收预测略高于预期,但仍未达到一些投资者的高期望。该公司公布财报后在美股盘后下跌约2%。该公司预计第四季度的营收为375亿美元,上下浮动2%,而根据LSEG编制的数据,分析师的平均预期为370.9亿美元。英伟达CEO黄仁勋表示:“人工智能时代正在全速发展,推动全球向英伟达计算的转变。”他说:“随着基础模型制造商扩大预训练、后训练和推理的规模,对Hopper的需求和对Blackwell的预期是令人难以置信的。”在业绩公布之前,人们的预期很高,英伟达的股价在过去两个月里上涨了20%以上。今年到目前为止,该公司股价几乎翻了两番,在过去两年中上涨了九倍多。

英伟达四季度营收前景有些模棱两可

分析师Reinicke:如果对营收前景进行“正负2%”的预测——根据快速计算,这意味着英伟达预计第四季度营收在367.5亿美元至382.5亿美元之间。分析师的平均预期为371亿美元。所以我们可以理解为什么人们对这个数字会有下意识的反应(股价在盘后下跌)。如果它出现在“- 2%”的一边,它将低于预期。当然,如果减得少一点,或者是“+2%”,就会达到或超过预期。

精彩评论