虽然根据过去股市的走势预测每月的涨幅有点马后炮的意思,但投资者还是可以从中汲取一些经验,例如不要仅仅因为股市上涨就抛售股票等。

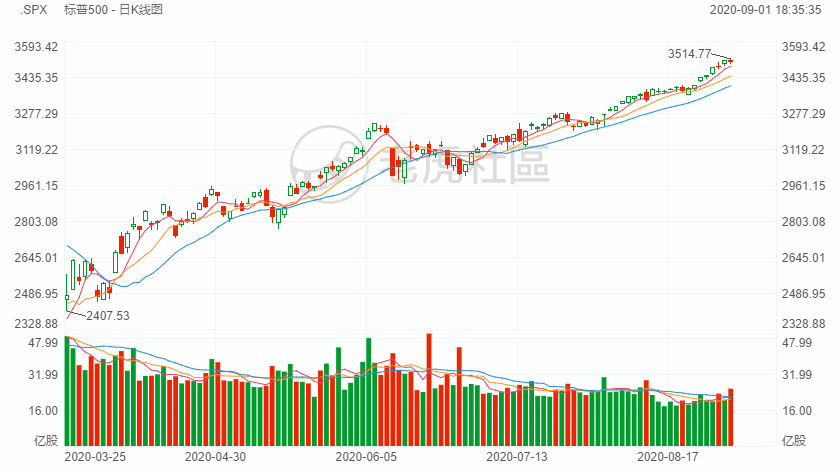

8月份美股市场最后一个交易日收盘,道琼斯工业平均指数跌0.8%,标普500指数跌0.2%,纳斯达克综合指数上涨0.7%。三大股指在整个8月分别累计上涨了7.6%、7%和9.6%,其中道指上个月的涨幅是1984年以来历年8月里最大的,标普500指数上月的涨幅则是1986年以来历年8月里最大的。

8月份的强劲上涨往往预示着9月份的下跌。《股票交易者年鉴》的数据显示,历年的9月对于道指来说基本可以说是一个残酷的月份,1950年以来的70个9月里,该指数有41次下跌,平均跌幅为0.6%。数据还显示,在大选年的9月,道指涨跌次数大致相同,17次里有10次下跌,平均跌幅为0.4%。

纳指也经历了2000年以来表现最好的一个8月,2000年互联网泡沫破裂时,纳指当年跌了39%。今年该指数的一路走高是受到居家远程办公和云计算趋势加速的推动,今年迄今为止已经累计上涨约31%,看起来不像是有什么泡沫要破裂的样子。

现在摆在投资者面前的一个问题是:股市接下来会怎么走?9月下跌的魔咒能被打破吗?已经刷新2月高点的美股,是否能继续高歌猛进,还是再次坠落悬崖?

不要因为股市上涨就抛售股票

《巴伦周刊》研究发现,如果道指8月份出现大于5%的涨幅,那么9月份下跌的可能性高达近80%,标普500指数和纳指下跌的可能性分别为60%和55%。

9月对股市来说本来就不是一个好月份,《巴伦周刊》回顾了过去124年的数据,发现自1896年以来,道指在9月份的平均跌幅约为1%。上文说8月大涨9月下跌是个好消息的原因是股市在9月份的平均跌幅要小于所有时间段的平均跌幅。在经历了8月的大涨后,道指和标普500指数在9月份的平均跌幅分别为0.4%和0.5%。只有纳指9份的平均跌幅大于所有时间段的平均跌幅,约为1.4%。

《巴伦周刊》称,接下来还有更好的消息。当股市在8月大涨时,这预示着在年底前会出现更多上涨。从历史数据来看,道指从9月到年底的平均涨幅为12%,标普500指数和纳指的平均涨幅分别为11%和9%。

在一般年份里,股市在9月到12月期间平均上涨3%,这意味着每月涨幅约为0.7%,巧合的是,这与目前股市每月平均约0.6%的涨幅非常接近。

《巴伦周刊》指出,虽然根据过去股市的走势预测每月的涨幅有点马后炮的意思,因为每一年的情况都是不一样的,每一年投资者建立投资组合的方式也不尽相同,但投资者还是可以从中汲取一些经验,例如不要仅仅因为股市上涨就抛售股票等。

股市和经济脱节程度并没有那么严重?

尽管历史表明9-12月对美股是平均上涨的时段,但2020年是个前所未有的年份。美股3月四次熔断后触底,又以有史以来最快的速度摆脱了熊市,股市连创新高。与此同时,美国经济却依然举步维艰之际。这一令人不安的背离局面令近期出现了很多有关股市和经济脱节的讨论。《巴伦周刊》在此前的报道中曾提到“当前美股与基本面脱节为30年来之最”的观点。

但瑞士百达资产管理8月26日发布报告认为,由苹果(AAPL)等科技股带动的股市上涨并不只是货币宽松政策引发的泡沫,股市也并没有和经济脱节。

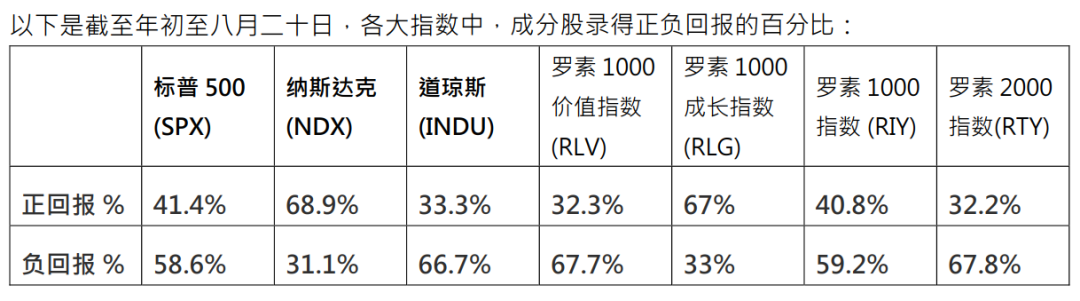

报告称,股市出现是质素上的分化,而不是非理性脱钩。瑞士百达资产管理对今年年初至8月20日各大指数成分股的正负回报情况进行了分析,展示了股票回报情况的分化。

数据显示,道指成分股中实现正回报的股票所占比重为33.3%,出现负回报的股票所占比重为66.7%。标普500指数成分股中这二者的比重分别为41.4%和58.6%。纳指成分股中二者的比重分别为68.9%和31.1%。

瑞士百达资产管理认为,从数据来看,今年年初至8月20日大部分股票是下跌的,说明股市和实体经济的脱节程度并没有市场认为的那么严重。跌幅最大的股票包括邮轮股、航空股、传统零 售股和能源股,报告称,如果这些股票今年以来的回报为正值,那么这才说明股市和经济真的是脱节了, 但实际情况并非如此。

报告称,实现正回报的往往是一些受长期结构增长推动的科技龙头,这些公司现金充裕,在2到4个月的时间里实现了2到4年的增长。折现现金流估值(discounted cashflow)被向前拉了2到4年。

瑞士百达资产管理并不认为科技股已经涨幅过大,相反,投资者目前应该使用2023/2024年或更远的价格目标,因为目标价与业务增长速度大致相同。报告称,这些真正的市场领导者比以往任何时候都更有优势,盈利能力更强,资产负债表也较强,认为科技股出现泡沫的投资者应该提供更加有力的证据去支持看淡科技股的原因,而不应单纯引述“该板块涨幅已经过大”这一因素。

周期股走势说明市场对经济前景看法不一

至于市场到底如何看待美国经济的复苏前景,从目前金融股和公共事业股的走势来看还是存在分歧的。

《巴伦周刊》8月31日报道称,在银行股表现大幅落后于大盘的经济环境中(比如今年),公共事业股往往应该有好的表现。在经济增长缓慢、利率保持在低位的情况下,公共事业股获得的政府支持和平均3.5%的股息收益率能够带来有保障的收入,理应获得投资者的青睐。然而今年这两类股票表现都不及标普500指数,公用事业股跌幅近9%,银行股下跌18%,而标普500指数上涨了8.5%。

摩根士丹利(Morgan Stanley)8月31日发布报告指出,这是一种不正常的现象。

《巴伦周刊》认为,过去五周公共事业股跑输大盘的原因之一可能是受到近期在华尔街和投资者中间日益流行的一种观点,即疫情导致的经济放缓的最糟糕的时期可能已经过去了。这一点从市场表现就可以看出:近几周股市继续走高,而长期美国国债等避险资产的证券的表现欠佳。

银行股方面,虽然受到贷款损失和疫情导致的其他因素的拖累,但在低利率这种有利环境下,银行股的估值也并没有上升。

银行股的投资者经常利用短期和长期国债收益率之差来判断银行利息收入的前景。虽然上周短期和长期美国国债收益率之差扩大,为银行股上周好于大盘的表现带来支撑,但目前还不清楚这种趋势是否会继续下去,这将取决于美国经济是否已经处于复苏的早期阶段,还是会再次放缓。

摩根士丹利的银行板块策略师预计,未来经济刺激措施的推出会提振经济增长,这对银行股有利,而公共事业股会因此进一步承压。他们建议投资者买入银行股,Financial Select Sector SPDR Fund (XLF)是可以考虑的一个选择,该基金周一下跌0.7%。

《巴伦周刊》提醒投资者,摩根士丹利的上述观点存在一些风险。首先,如果美国国会9月份未能通过第二轮经济刺激计划,那么经济复苏将受挫,银行股也会受到拖累。

其次,如果美联储准备在长期内把长期美国国债收益率维持在低位(类似日本),那么相比固定收益市场的低回报,公共事业股较高的股息收益率就会变得更有吸引力,为此类股的价格带来支撑。但目前来看美联储不会很快采取这样的措施。

《巴伦周刊》认为,公共事业股和银行股这类周期股未来要想获得准确定价还得取决于未来几周美国政府能否推出第二轮经济刺激措施支撑经济复苏。

金融市场面临两项关键考验

展望未来,由 Nikolaos Panigirtzoglou领导的摩根大通全球定量及衍生品策略团队写道,未来数月,金融市场将面临两个关键考验。

首先是将于9月16日结束的联邦公开市场委员会(FOMC)会议。在会议上,委员会成员期待委员会为其新的政策框架提供额外支持。摩根大通团队认为,如果未能就利率前瞻性指引或更多证券购买做出进一步承诺,那将是令人失望的。不过,美联储主席鲍威尔实际上已经做出了欧洲央行行长马里奥•德拉吉(Mario Draghi)式的承诺:只要失业率仍然居高不下,通胀不失控,就会不惜一切代价提供资金流动性。

真正巨大的未知数是总统竞选。摩根大通的团队认为,随着竞选活动进入高潮,竞争将更白热化。前副总统拜登在民调和博彩市场上领先特朗普的优势最近有所缩小。更重要的是,在决定选举团结果的关键州,差距将变得更微小。

即使不考虑这场竞争激烈的总统选举,未来的几个月里还有更多的政治大戏要上演。摩根大通的策略师们表示,两位候选人可能都会支持更多的财政刺激措施,这一点这对市场有利 ,而如果两位候选人中的任何一位获得更具决定性的胜利,他所在的政党也同时控制着国会和白宫,那么将出台新支出计划的可能性将进一步提高。与此同时,推出关于一项新援助计划以取代新冠期间的过期福利计划的拉锯战也将重新开始。

提醒投资者,系好安全带。

精彩评论