阿里、Meta之后科技行业的最大IPO。

时隔7年,经历上市、私有化并购和出售纷争后,芯片IP巨头Arm终于重启上市。

Arm在本周一向美国证券交易委员会(SEC)递交招股书,预计9月登陆纳斯达克。届时,Arm有望成为今年全球最大IPO。

Arm在2016年被软银以320亿美元收购。随后,软银以80亿美元的价格将Arm 25%的股份出售给了Vision Fund(软银愿景基金)。今年8月,软银又花费161亿美元向软银愿景基金回购了这25%的股份,从而对Arm达到百分百控股。

五年过去,Arm的身价增长了一倍。根据这次股份回购价格,Arm的估值达到了644亿美元。

一来一回,软银在Arm身上一共投入了大约401亿美元。因此,只要Arm最终上市估值大于401亿,软银的这笔收购就没有亏损。

市场信息透露,软银对Arm的IPO目标是在600-700亿美元之间,软银将只计划出售Arm约占10%的股份。因此,软银集团整体盈利大约在200亿-300亿美元左右。

Arm的二次上市可能成为科技行业第三大IPO(另两个为2014年阿里巴巴上市和2012年Meta上市),今年全球最大的IPO。

Arm的估值增长上并未全然体现其价值——过去7年,除了英特尔市值在下跌,芯片巨头英伟达市值增长了近20倍,台积电增长了3倍,高通增长了不到2倍,但Arm作为芯片IP的定位,和独特的商业模式,依然让它备受商业巨头追捧。

软银表示仍将持有Arm大部分股权,而Arm的几家最大客户,包括苹果、英伟达、三星和亚马逊都计划成为主要投资者。

对大公司来说,追逐Arm上市,为何重要?

1.垄断也无法带动增长

Arm是一家提供IP授权的芯片公司,在芯片设计的上游提供芯片设计,让芯片设计企业能基于ARM IP(知识产权),结合芯片用途进行修改,再交由台积电等晶圆代工厂生产制造。

这决定了Arm的商业本质,是一家提供技术和服务的轻资产公司。Arm不生产芯片,也没有过重的存货压力,但Arm提供的IP服务,构建了全球5000亿美元芯片市场的技术底座。

Arm预计,基于ARM架构的芯片出货量达到2500亿颗,仅截止2023财年,这一出货量就超过300亿颗,比截至2016年财年增长约70%。

Arm在智能手机市场的CPU IP中占据垄断地位。来自智能手机和消费电子产品的版税收入占Arm总版税收入的50%以上,Arm称,全球约有 70%的人、99%的智能手机都用到了Arm的技术。

Arm的商业模式分为两种付费模式:提供一次性IP授权的许可模式,和按照制造芯片数量付费的版税模式。在招股书中,Arm罗列为Arm Total Access协议、Arm Flexible Access协议、技术许可协议(TLA)、架构许可协议 (ALA)、版税使用费共5种授权协议。

版税使用费是Arm营收的大头。在芯片设计企业基于ARM IP设计并制造芯片后,Arm能从每片出货的芯片中收取版税费,且随着芯片中所使用的ARM IP增多,收入增加。在2023财年,版税使用费收入占Arm总收入的63%。

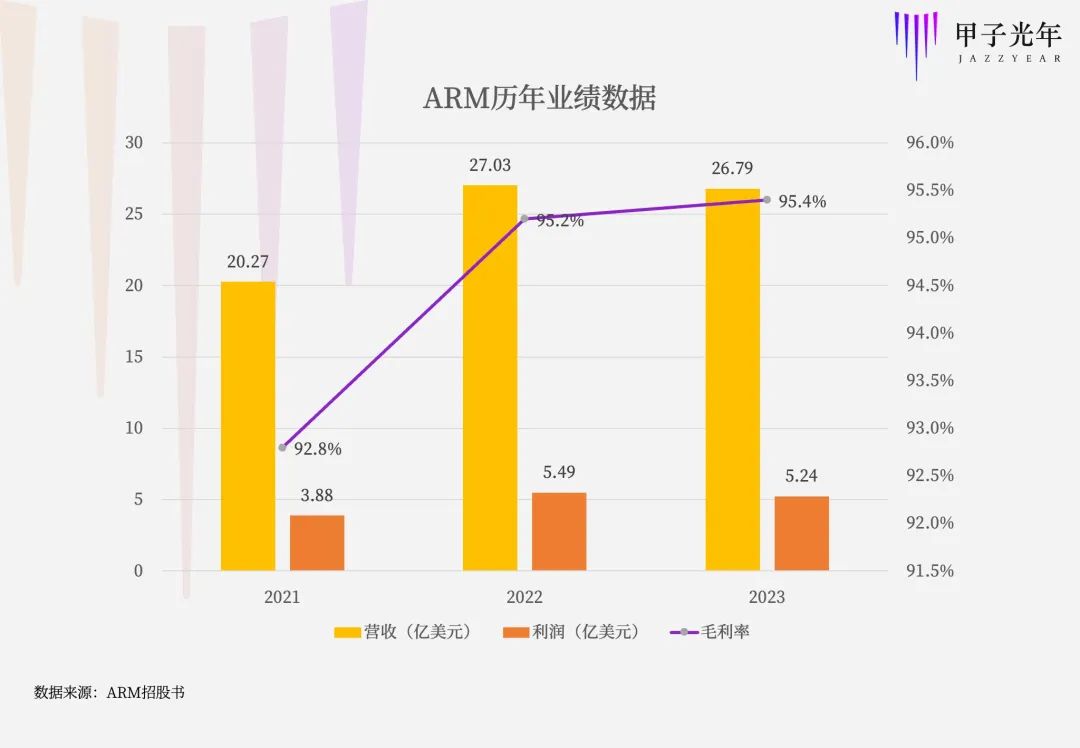

然而,在移动端市场的垄断并未给Arm带来高营收。Arm在2023财年营收仅26.79亿美元,相比之下,英特尔2022财年营收超过630亿美元,英伟达营收168亿美元。

垄断未带来高收益,可能是单价过低。据New Street 估计,Arm从一款高端智能手机中的抽成仅为1.5美元,中低端款的抽成可能得按美分算。

而受到全球智能手机市场出货量低迷影响,Arm在2023财年营收已同比下滑1%。在截至6月30日的最新财季,Arm季度收入同比下降2.5%。

与营收相比,Arm高达95.4%的毛利率更为亮眼,在2021年、2022年也分别为93%、95%。

受益于Arm商业模式,随着芯片IP的持续、多次授权,使用ARM IP的用户越多,Arm的技术研发成本也被摊得更薄。

Arm表示,截至2023财年,约有46%的版税费用收入来自1990年至2012年期间发布的产品,签署技术许可或收取特许权使用费不产生任何直接成本。

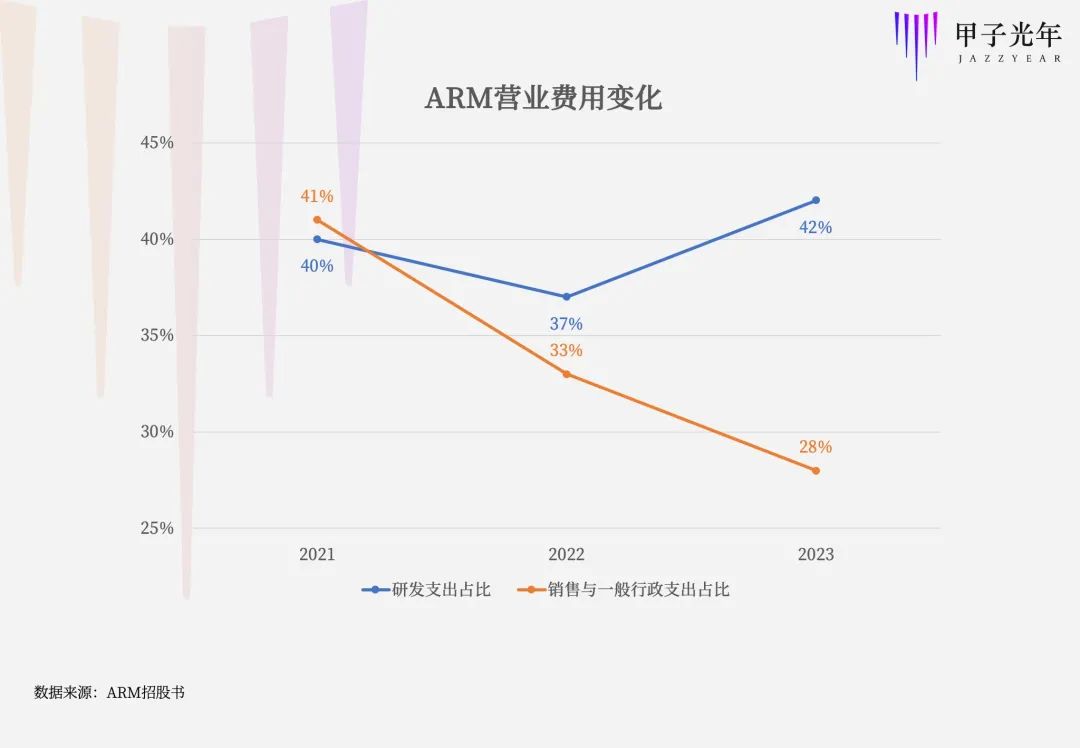

为了维系技术壁垒,Arm每年投入不菲的研发费用。2021财年、2022财年、2023财年,Arm财年总收入分别为20.27亿美元、27.03亿美元和26.79亿美元;对应的研发费用分别为8.14亿美元、9.95亿美元、11.33亿美元,分别占同期年收入的40%、37%、42%;

Arm表示,研发投资用于开发未来将获得许可的产品,并在之后的数年(通常是数十年)内收取版税费。在最新的财季报告中,截至2023年6月30日,Arm获得6.75亿美元的营收,投入了3.37亿美元的研发费用。

这也让Arm的净利润在2021~2023年之间,分别只剩下3.88亿美元、5.49亿美元、5.24亿美元,只占到营收的19%、20%、19.5%。

在服务三星、苹果、高通等手机厂商之外,使用ARM IP的公司还包括全球最大的科技公司(如亚马逊和 Alphabet)、主要半导体芯片供应商(如 AMD、英特尔、NVIDIA)、汽车行业老牌企业、领先的汽车供应商、物联网创新者等。截至2022年12月31日,Arm在云计算、网络设备、汽车和消费电子等增长市场的市场份额分别为10.1%、25.5%、40.8%和32.3%。

Arm认为,在以上领域的总潜在市场(TAM)约为2025亿美元,预测TAM将以6.8%的复合年增长率(CAGR)增长,预计到2025年,达到约2466亿美元。

Arm还在加大渗透服务器市场。近日,英伟达发布的全新 AI 超级芯片GH200 Grace Hopper的封装CPU(中央处理器)芯片采用Arm技术。科技巨头亚马逊旗下的AWS云计算部门,也使用基于基于Arm的Graviton处理器。美国数据中心芯片公司Ampere也推出了业界基于Arm架构的处理器。

2.重启上市前的7年

Arm上市一波三折,如今终于走到上市前夕。

Arm 成立于 1990 年,最初的产品定位是高性能、高能效、易于编程且易于扩展的处理器,首批基于Arm的产品之一是当今平板电脑的前身。

1998 年,Arm在伦敦证券交易所和纳斯达克股票市场公开上市,直到2016年,被控股股东软银集团看上,软银斥资320亿美元收购Arm,并将其从纽交所私有化。

软银的创始人孙正义对Arm极为看好,在2017年他曾对投资人说,“我将把Arm交易视为我一生中最重要的交易”,此后孙正义也向外透露计划在2023年,推动Arm以更高估值重新上市。

意料之外的是,Arm并未给软银带来预期中的收益,而是随着智能手机市场的逐渐饱和,Arm营收在2017年~2019年间原地踏步,营收分别为18.31亿美元、18.36亿美元和18.98亿美元。

2020年,软银集团试图以400亿美元将Arm出售给英伟达,这一号称半导体史上最大的并购案,本拟在18个月内完成,但最终在高通、英特尔以及各国监管机构的反对下,以失败告终,英伟达还付出了12.5亿美元的分手费。

今年卸任Arm CEO的西蒙・赛加斯(Simon Segars)曾将Arm称作 "科技行业的瑞士",以凸显中立地位,如果被英伟达收购,Arm的中立地位显然不复存在。

上市前夕,Arm与客户高通陷入诉讼纠纷,2022年8月,高通收购了使用Arm架构的公司Nuvia,且拒绝向Arm支付授权费。Arm曾表示,高通从2025年起将无法对外出售Arm架构芯片,Arm许可证协议将在2024年终止。

不过Arm也在招股书中表露出担忧,与客户陷入诉讼纠纷会损害与其他客户的关系。而且,高通目前是Arm的主要客户,占Arm截至2023财年总收入的11%。

上市前,软银集团曾计划让Arm在纽约和伦敦两地上市,由于英国政府未能给予更多承诺以及英国首相的多次调整,Arm最终赴美上市。

3.最大客户变最大对手

在招股书中,Arm也披露了Arm中国——安谋科技(中国)有限公司的重要性。

在2023年财年和2022财年中,Arm的前五大客户分别占总收入的约57%和56%。其中,安谋科技分别占总收入的约24%和18%,是Arm最大的单一客户。

2018年,软银推动在中国成立Arm中国的合资公司时,签署了IPLA条款,这一知识产权许可协议条款中规定,Arm授予Arm China某些专有权,将知识产权转许可给中国客户。

根据Arm与安谋科技签订的IPLA条款,Arm有权获得安谋科技在Arm IP产品上产生的约90%的收入。2021财年、2022财年、2023财年,Arm根据IPLA条款确认的收入分别为4.13亿美元、4.74亿美元、6.49亿美元,根据与安谋科技的服务份额安排确认的费用分别为5270万美元、6350万美元、6410万美元。

据安谋官方信息,自2018年成立到2021年,安谋营收增长了250%。

在2020年至2022年间,Arm与安谋科技一度陷入纷争。Arm两次罢免安谋科技CEO吴雄昂,在2020年6月的罢免失败后,最终在2022年4月29日,通过完成安谋科技的工商变更获得胜利,推动深圳清华大学研究院副院长刘仁辰和软银愿景基金管理合伙人陈恂,共同担任新的联席CEO。吴雄昂在全员信中强烈谴责,表示这一变更存在重大法律瑕疵。

也是自2022年4月起,吴雄昂及其有效控制下的一些实体在中国法院发起多起诉讼。Arm在招股书中称,迄今为止,所有在初审法院解决的案件都得到了对安谋科技有利的解决,但诉讼仍可上诉。

Arm认为,如果这些案件中的某些被裁定对安谋科技不利,可能会导致安谋科技的公司治理和管理结构进一步改变,这可能会降低软银集团对安谋科技进行有效监督的能力,并对Arm的业务、运营结果、财务状况和前景产生重大不利影响。

此前,Arm中国已在吴雄昂的推动下,改名为“安谋科技(中国)有限公司”,旨在“去Arm化”。如今,在“安谋科技”公众号的简介界面,又加上了“Arm China”的标注,同时Arm和软银为安谋科技增加了两名管理者,以相互钳制。

然而安谋科技的变量风险仍然存在——Arm对安谋科技并没有实际控制权。

2022年3月,Arm将安谋科技的全部股权出售给软银集团子公司Acetone Limited,作价约为9.3亿美元,换取了相当于代价90%的本票和股份。 截至目前,Acetone Limited拥有安谋科技约48%的股权,厚朴投资管理公司间接拥有约35%的股权,其他中方直接或间接持有约17%。Arm在Acetone Limited中拥有10%的无表决权权益,相当于在安谋科技中拥有约4.8%的间接所有权权益。

根据Arm中国条款,软银集团关联公司有权任命安谋科技的少数董事,不过软银集团任命的董事不能单方面实施某些措施,比如需要安谋科技全体董事或超级多数董事参与的措施。双方形成制约,都无法直接控制和管理安谋科技,安谋科技依然独立运营。

安谋科技还能进行独立研发。根据IPLA条款,Arm禁止安谋科技开发微处理器内核,仅允许安谋科技在Arm同意的情况下使用Arm IP开发衍生产品,但安谋科技可以独立开发除微处理器内核之外的竞争产品。

事实上,在独立运营5年后,安谋自研团队陆续推出AI芯片IP周易、安全芯片IP山海、视频芯片IP玲珑、嵌入式CPU IP星辰4条产品线,在2020年底安谋科技的战略是,一边通过ARM IP获取授权费用,一方面通过“定制化 + 平台化” 自研系列产品。

安谋曾称其自研产品线已获得超100个本土客户,其中30家客户已流片量产,2021年芯片出货量超过1亿片。一些决定加入安谋中国的工程师表示,是受到能在安谋中国自研IP的感召。

据了解,Arm此前和吴雄昂的纷争之一是,Arm管理层怀疑钱分少了。从2019年底起,Arm要求吴雄昂提供安谋的客户和运营信息以更细致地了解销售情况。

在招股书中,Arm表示此前在获取Arm中国的数据时遇到问题,虽然问题已经得到解决,但难以保证访问会再次受限,如果未来Arm中国不提供准确的信息,可能再次对收入和业绩产生负面影响。Arm表示,对Arm中国可能带来的风险,能采取的措施有限。

最大客户变最大对手,Arm与安谋中国的抓马故事可能还将继续上演。

精彩评论